文/乐居财经 李姗姗

对龙盘科技(60390606).SH)在香港证券交易所上市可能不是一个好时机。

自2021年以来,在新能源汽车产业的推动下,上下游产业迅速进入火热时期,龙盘科技也跟随产业趋势进入上游磷酸铁锂轨道。

在转型升级的背景下,龙盘科技股价迎来了一波利好浪潮。自2020年下半年以来,股价一直在上涨,直到2021年10月达到峰值。股价一度突破70元/股,创历史新高。

然而,自2022年下半年以来,国内新能源汽车市场进入低迷期,龙盘科技股价继续下跌。截至11月3日收盘,报12.58元/股,总市值71.09亿元,较之前峰值大幅下跌82.29%。

今年上半年,龙盘科技措手不及,因磷酸铁锂产品价格大幅下跌,导致业绩突然亏损。不仅如此,公司的资金问题历史悠久,2023年上半年资产负债率已超过70%。在此背景下,龙盘科技未来的发行规模和市场估值可能会受到考验。

1.跨境赌磷酸铁锂轨道,实际控制人和妻子在IPO前减持套现。

1986年,毕业于湖南大学化工系的石俊峰被分配到南京跃进集团汽车研究所,在那里工作了15年。正是这种工作经历让他对汽车行业有了一定的了解,为他未来的创业奠定了方向。

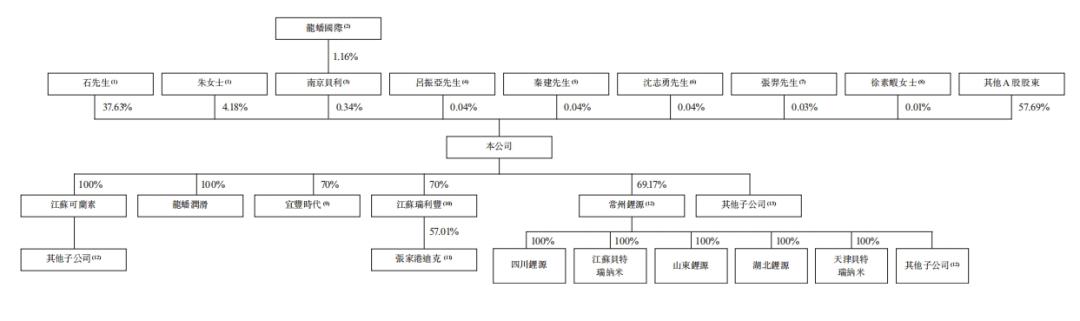

2001年,石俊峰正式辞职下海,走上创业之路。2003年,他与兄弟石宝山和侄子秦健共同出资500万元,成立了龙盘科技前身江苏龙盘石化有限公司。公司成立时,石俊峰、石宝山、秦健分别持有80%的股份、10%、10%。

经过几轮增资和股权转让,2013年11月,龙盘科技注册资本增至638.88万元,石俊峰、朱香兰、南京贝利、建投嘉驰分别持有67.62%、7.51%、8.35%和16.52%。

其中,朱香兰(56.99%)是南京贝利的员工持股平台。、龙盘国际(1.16%)由公司33名员工和前员工持有,龙盘国际由石俊峰和朱香兰共同持有;建投嘉驰为外部投资者,由中国投资有限公司间接全资持有,后者为国有企业。

龙盘科技成立初期,主要生产润滑油和发动机冷却液,扩大业务,将柴油发动机尾气处理液和汽车维修产品纳入产品组合,从事汽车领域的环保行业。依托该产品矩阵,龙盘科技的业绩持续增长。到2016年,其营业收入首次超过10亿元,达到10.36亿元。次年4月,石俊峰带领龙盘科技在上海证券交易所主板上市,市值约19.8亿元。

根据弗若斯特沙利文的数据,根据2022年销售统计,龙盘科技是中国大陆第三大汽车尿素制造商,市场份额占11.5%,也是中国大陆第三大冷却液制造商,市场份额占4.6%。

随着新能源产业的逐步崛起,龙盘科技也有了跨行发展的理念。自2020年以来,公司聘请第三方合同制造商生产少量磷酸铁锂正极材料,并开始在新兴新能源汽车供应链领域布局。

2021年4月,龙盘科技花费8.44亿元收购贝特瑞(835185.BJ)由常州锂源管理的子公司天津纳米和江苏纳米100%的股权,从此正式进入磷酸铁锂正极材料领域。

2021年下半年至2022年,随着电动汽车渗透率的提高,锂新能源产业爆发。数据显示,2020年至2022年,碳酸锂平均价格从4.8万元/吨大幅上涨至48.24万元/吨,磷酸铁锂正极材料平均价格从2.98万元/吨上涨至12.5万元/吨。

磷酸铁锂正极材料价值的飙升吸引了电池制造商、磷矿企业、跨境公司等新玩家涌入磷酸铁锂轨道。新老玩家疯狂地融资和扩大生产,并试图在这个热门市场分享一份份份额。

龙盘科技自然不会让自己落后。2022年5月,公司以26.51元/股发行8298.76万股,募集资金约22亿元,其中新增磷酸铁锂产能12.9亿元。截至2023年6月底,龙盘科技碳酸铁锂材料设计产能达到9.05万吨,仅比2021年2.36万吨增长近三倍。

随着新能源汽车行业的东风,龙盘科技的业绩一路飙升。2020年至2022年,公司营业收入分别为19.15亿元、40.54亿元和140.72亿元,2022年超过100亿元,复合年增长率达到171.1%;每期净利润分别为2.4亿元、4.33亿元、10.3亿元,复合年增长率为107元.2%。

在龙盘科技大规模融资、投资扩产、业绩蓬勃发展的另一端,公司实际控制人石俊峰和朱香兰已经套现了几轮。

据龙盘科技公告统计,2021年以来,南京贝利进行了三次股权转让,减持套现,累计套现金额为5.37亿元。根据石俊峰和朱香兰在南京贝利的持股比例,他们共套现了3.12亿元。

2020年至2022年,龙盘科技连续三年分红,分别为3870万元、6100万元和1.05亿元,共计2.05亿元。截至2023年6月底,石俊峰和朱香兰分别直接持有37.63%的公司、4.18%的股份,并通过南京贝利间接持有0.2%,按持股比例计算,石、朱夫妇获得了约8612.05万元的股息。

二、巨额亏损8亿,抱宁德时代“大腿”

2023年,国内新能源汽车市场浪潮退去,整个行业处于去库存阶段。然而,磷酸铁锂正极材料供应持续增加。此外,2022年底,国内新能源汽车直接购买补贴终止,导致锂电池和零部件需求增长放缓,导致碳酸锂价格暴跌。

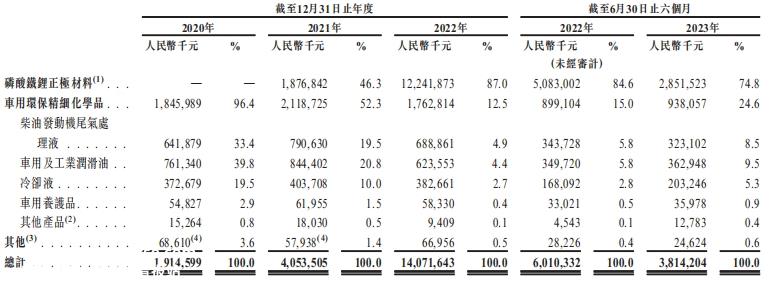

2023年上半年,磷酸铁锂正极材料平均价格为9.4万元/吨,较2022年大幅下降24.8%。

2023年上半年,公司营业收入38.14亿元,同比下降36.54%。目前,龙盘科技碳酸铁锂正极材料收入28.51亿元,占74.8%,同比下降43.9%。

此外,由于龙盘科技在原材料价格高点时囤积了大量商品,库存价格下跌准备为2.2亿元,2022年仅为7256.7万元。在双重挤压下,龙盘科技的净利润从利润转为亏损,2023年上半年净亏损为8.12亿元。

在原材料价格大幅波动下,龙盘科技毛利率也大幅下降。2020-2022年和2023年上半年,公司主营业务毛利率分别为30.8%、26.6%、17.3%、-6.3%,呈逐年下降趋势。2023年上半年,磷酸铁锂正极材料毛利率同比下降36个百分点至-16.8%,导致公司整体毛利率记录为负值。

虽然龙盘科技净利润大幅亏损,但似乎也失去了宁德时代最大的客户“厚爱”。在磷酸铁锂正极材料业务方面,宁德时代是2021年至2022年最大的客户,销售额分别为11.6亿元和74.87亿元,占业务的61.83%和63.71%。

到2023年上半年,宁德时代虽然仍是该业务的最大客户,但仅占36.67%,相关销售额为10.46亿元。

事实上,龙盘科技除了向宁德时代销售产品外,还在进一步绑定与宁德时代的关系。2022年10月,公司以1元的名义从宁德时代子公司宜春时代收购了宜丰时代70%的股权。计划借助宜春时代及其母公司宁德时代在新能源汽车电池和充电系统研发、生产和销售方面的专业知识,发展宜丰时代碳酸锂生产的主营业务,此外,选择抱宁德时代,以确保碳酸锂的供应,减少价格波动的影响“大腿”。

三、资产负债率超过70%,经营现金流持续负担

除了业绩“断崖式”下跌,龙盘科技的资金问题也由来已久。

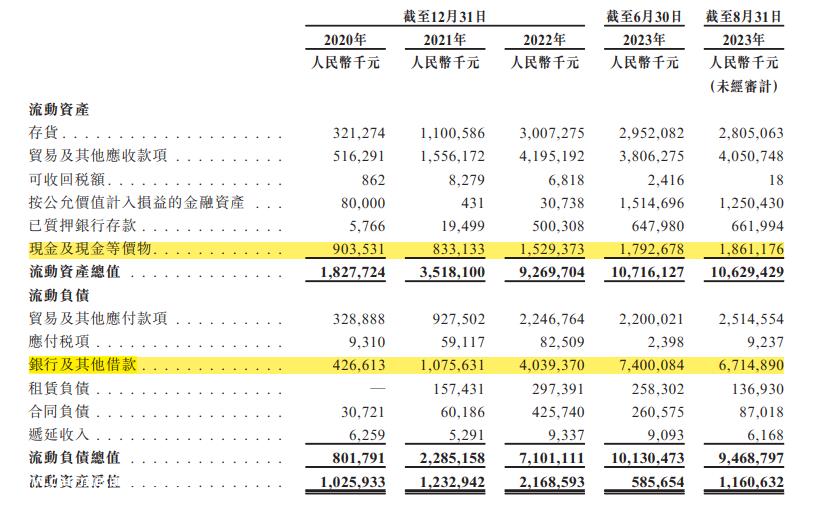

招股说明书显示,2020-2023年上半年,龙盘科技仅在2020年经营现金流净流入1.48亿元,之后均为净流出,两年半净流出总额为31.27亿元。

不仅如此,报告期内,龙盘科技投资活动现金流累计净流达66.8亿元,公司日常运营周转资金仅靠融资支撑。近三年半,其净融资总额为109.24亿元,其中股权融资、发行债券、出售子公司总额为58.26亿元,其余近50亿元为贷款。

截至2023年8月底,龙盘科技银行等贷款已达67.15亿元,而账户现金及现金等价物仅为18.61亿元,短债缺口高达48.54亿元。

报告期内,龙蟠科技的资产负债率持续上升,2020-2022年分别为28.44%、2023年6月底,58.8%和61.82%的资产负债率达到72.3%,超过70%的警戒线。

在资金紧张的情况下,今年3月,龙盘科技向上海证券交易所申报公开发行可转换债券21亿元,以扩大公司融资渠道,满足公司业务发展资金需求,距离上次A股固定增长仅10个月。然而,今年6月,龙盘科技申请终止可转换债券,称综合考虑战略发展计划、资本运营计划等因素。

随后,龙盘科技选择转移到香港证券交易所,其融资理由是,该基金将用于印尼工厂二期 、湖北襄阳工厂新磷酸锰铁锂生产线设计生产能力分别为9万吨磷酸铁锂正极材料和6万吨磷酸锰铁锂正极材料。两家工厂的建设成本预计约为20.72亿元和7.82亿元。

然而,2023年上半年,龙盘科技磷酸锰铁锂生产线产能利用率仅为54.7%。在产能明显过剩的情况下,需要对其筹资扩产的必要性和合理性进行问号。

此外,龙盘科技还计划用募集资金偿还银行贷款,包括5亿元的工商银行贷款、3亿元的民生银行贷款、8000万元的招商银行贷款等。

附:龙盘科技上市发行相关中介机构清单

联合发起人:国泰君安融资有限公司、凯盛资本有限公司、国泰君安证券(香港)有限公司、凯盛证券有限公司

法律顾问:汉坤律师事务所有限公司法律责任合伙,国浩律师事务所(上海)Hanafiah Ponggawa & Partners、Avant Law LLC、方达律师事务所、竞天公诚律师事务所

申请会计师:大华马施云会计师事务所有限公司

行业顾问:弗若斯特沙利文(北京)咨询有限公司上海分公司

原创文章,作者:预审IPO,如若转载,请注明出处:https://www.car-metaverse.com/202311/0722132211.html