日拱一卒,战略坚持

作者:蒙多

编辑:吴双

风品:令煜

来源:首财——第一财经研究所

突破区域乳品企业市场并不容易。

10月20日,中国乳业协会副秘书长张志山“第五届乳业资本论坛”据说乳业是一个高投入、高产出、中低利润的行业,需要资本的持续支持。

事实上,无论是以前的产业链建设还是目前的智能转型,那些早期使用和充分利用资本的乳制品企业往往能够抓住更多的发展机遇,然后建立障碍,获得第一名,伊利、蒙牛和飞鹤。

根据Euromonitor的数据,2020年,伊利蒙牛总市场份额达到48%,行业CR6达到58.6%。远高于同期美国CR5的27.3%,日本的48.0%。

头部效应越来越突出。该地区乳品企业的黄金时期是多少?如何突破?看看皇家集团和天润乳业。答案并不容易。

1

降低收入评估目标

卖掉“现金奶牛”

皇氏集团收到问询函,因为激励计划考核目标下调。

黄氏集团于10月18日晚回复。

根据原评估目标,公司以2022年收入为基础,2023-2025年收入增长率为50%、100%、150%,即不低于43.37亿元,57.82亿元,72.28亿元。下调后,营收增长率为30%、40%、50%,不低于37.58亿元,40.47亿元,43.37亿元。收入分别下调了5.78亿元、17.35亿元、28.91亿元。难怪监管机构会询问幅度之大。

由于公司转让重要乳制品子公司和TOPCon电池项目公司的控制权,相应子公司不再纳入合并报表范围,导致收入预测与实际情况有很大偏差。

值得一提的是,激励计划评估之所以只设置收入指标,是因为它与企业净利润的亏损或微利有关。今年上半年,思尔乳业和思尔智能销售将用于偿还债务。

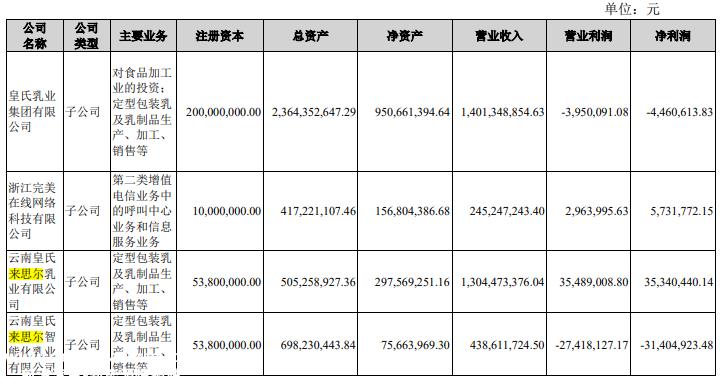

你知道,莱斯尔乳业为公司贡献了近30%的收入,并处于盈利状态。2020年至2023年上半年,收入为7.5亿元、9.46亿元、11.1亿元、4.71亿元,占各期收入的25%以上。

售出“现金奶牛”,有杀鸡取卵的感觉吗?曾被誉为杀鸡取卵?“西南第一乳品企业”为什么皇氏集团在这里沦落?

虽然黄集团解释说,在设定绩效考核指标时,公司的TOPCon电池业务已进入实施阶段,乳制品行业基本板块继续稳步增长。但业内人士认为,其早期绩效考核目标不合理,考核难度大,蛋糕画太大。

2020年至2022年,皇氏集团净利润-1.37亿元、-4.72亿元、1202.35万元,扣除非净利润分别为-1.91亿元、-5.20亿元、-1.06亿元。

2022年扭亏为盈,是因为收购目标的实际业绩低于承诺,触发了业绩补偿条件。交易对手以回购公司股份的方式补偿1.09亿元,计入非经常性损益项目。

2023年上半年,公司收入18.18亿元,同比增长37.85%;归母净利2.13亿元,同比增长121.71%;扣除1050.92万元的非净利润,同比增长208.09%。

全线增长令人欣慰,但净利润大幅增长的主要原因是出售思尔乳业等两家子公司的股权所获得的投资收益。核心盈利能力的提高应该是一个问号。

据钛媒介绍,来思尔乳业自今年7月起不再纳入公司合并报表,据黄氏乳业估计,公司收入将下降11亿元。

在此基础上,虽然黄表示将通过四川杨森和贵州遵义两家子公司扩大西南地区市场和战略扩张,通过各子公司业绩增长弥补差距,但对思尔乳制品行业的业绩有很多疑问,今年下半年的评估压力不小。

2

跨界“学费”知多少

也许,也有无奈和紧迫。

根据公开信息,皇氏集团成立于2001年,并于2010年正式登陆深圳证券交易所。上市之初,公司的主营业务是乳业,并提出“打造中国水牛奶第一品牌”的目标。

然而,面对竞争激烈的乳制品市场,仅靠水牛奶长板显然无法支撑公司的更大发展。因此,2012年,黄氏乳业选择跨境投资建立新皇传媒,进入文化产业。

2014年,皇氏乳业更名为皇氏集团,以彰显多元化决心。但跨境离不开真金白银。

2014年,皇家集团投资6.8亿元,增值率529.38%,收购皇家影视100%股权;以4000万元的价格,通过增资获得北广高清20%的股权;MG公司40%的股权以8000万元的价格获得。2015年,花费7.8亿元购买盛世烈日100%的股权;花费1.8亿元收购浙江完美在线60%的股权

……

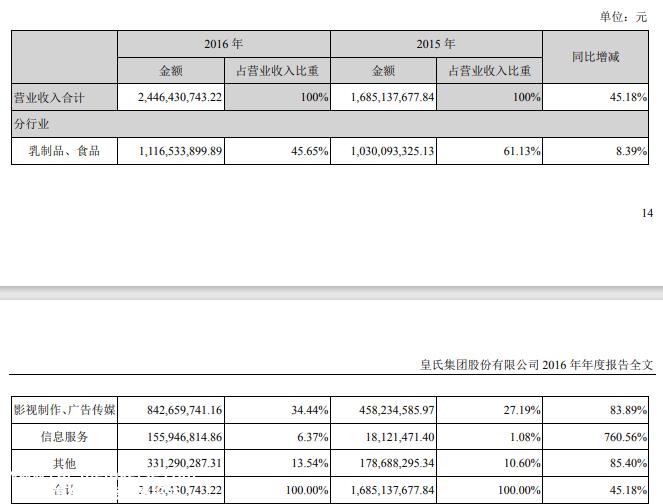

靠着“买买买”,皇氏集团的主营业务变成了“乳业 影视文化”双驱。2016年,黄氏乳制品和食品业务收入11.17亿元,占同期收入的45.65%;影视制作、广告媒体业务贡献8.43亿元,占34.44%。此外,信息服务业务收入1.56亿元,其他业务贡献3.31亿元。

看似繁华,2017年皇氏集团业绩突然变脸:年收入23.67亿元,同比下降3.26%,归属母亲净利润降至5674万元,降至80.48%。

原因是商誉崩溃。2014年至2016年,黄氏集团账面商誉达到5.66亿元,12.21亿元,12.21亿元。

这自然给企业经营和目标业绩趋势带来了挑战。影视或P2P都是热门风口。当风口来临时,猪可以上天堂,当风口熄灭时,它们会严重下降。2016年和2017年,随着繁荣时期阳光运营收入比例指标不断低于业绩承诺,皇家集团账面商誉大幅减值。由于2017年业绩的下降修正,监管部门询问。

2018年,另一家文化企业玉佳影视再次爆炸。之前收购的商誉计提减值准备达到5.54亿元。当年皇家亏损6.16亿元,前三年利润总额突然亏损。

经过一番痛苦,2019年业绩可喜回升,账面商誉仍有3.58亿元。2020年3月,黄集团披露公告与尚堂科技的战略合作,拟提升公司人工智能、大数据挖掘与分析、云服务平台等方面的技术能力,实现信息业务的拓展和产业智能化的转型升级。

幸运的是,经过两天的公告披露,我收到了深圳证券交易所的关注信。同年4月13日,涉及子公司业务的交易再次发出关注信。最后,由于后续进展披露不准确,黄集团董事长、总裁黄家迪、秘书王万芳被警告结束。

当年5月,皇氏集团出台定增计划,筹集9.78亿元扩大乳业产能。

看似越来越强,但募集资金的目的显示,计划偿还银行贷款2.8亿元。比云南高原特色乳制品智能工厂项目(一期)年产20万吨的2.36亿多。最终,这部固定增长剧以失败告终。

回顾过去,频繁的辗转反侧也损害了黄氏集团的发展基础。自2020年以来,收入继续上升,但归属于母亲的净利润波动,甚至出售了主营业务的核心资产。

历史上没有假设,但如果皇氏集团不选择频繁跨境,目前的表现会更好吗?

3

股东减持套现,光伏何时抵抗大旗

2021年,皇氏再次瞄准绿色产业轨道。同年8月,他宣布在安徽阜阳建设20GW,投资100亿元 TOPCon超高效太阳能电池组和2GW组件项目。

彼时,以“风光”以新能源势头为代表,皇氏集团此举得到了市场的积极回应,股价不断上涨。

但也有很多异议,质疑皇家跨界光伏是热点。截至2022年6月底,公司账面货币资金仅6.60亿元,安徽100亿光伏项目无法完成。

从腾移动作来看,皇家股份的跨境似乎已经下定决心。

一方面,自去年年底以来,我们与和邦生物公司签署了25亿片单晶硅片订单,与嘉能太阳能公司合资成立了硅提纯和硼硅去除公司,并与黑晶光电公司共同开发了TOPCon电池技术。

另一方面,云南黄氏来思尔乳业有限公司出售其控股子公司(“来思尔乳业”)、云南皇氏来思尔智能乳业有限公司(来思尔智能)股权。

考虑到来思尔乳业是黄氏集团的现金牛之一,乳制品和食品仍然是主要收入来源。今年上半年销售收入达到12.08亿元,占60%以上;光伏组件销售、EPC等行业销售收入2.48亿元,仅占收入的13.63%,远未扛起增长旗帜。

更有趣的是,2023年8月,皇氏集团转让了安徽绿能80%的认缴出资份额(未履行出资义务),不再纳入公司合并报表范围。

根据公开信息,安徽绿能成立于2022年9月,主要负责TOPCon电池业务,受到高度期待。

黄集团解释说,国内TOPCon电池产能正在加速释放,产品单价较年初大幅下降。同时,考虑到TOPCon电池是一项重资产投资,公司决定将有限的资源投资于保证公司未来可持续发展的核心主营业务,转让安徽绿色能源控制权。

2022年至2023年上半年,安徽绿能收入147.39万元,5416.59万元;净利润-232.48万元,-372.78万元。

剥离损失负担有利于减轻企业负担。但是有多少精力和财力投入,有多少战略错误判断和后悔错误支付决定出售?

令投资者不安的是,新业务还没有举起旗帜,但公司控股股东开始减持。

今年7月1日,控股股东黄嘉迪披露了减持计划,计划减持不超过17、381、987股(占公司总股本的2%)。其中,连续90个自然日内减持不超过股份总数的1%。

这不是黄嘉迪今年第一次减持。同花顺数据显示,今年6月19日至6月30日,黄嘉迪四次减持黄氏集团股份,累计减持股份1628万股,减持金额约9520万元。

从深度来看,6月8日至7月3日,黄氏集团股价上涨时,期内涨幅达到20.83%。不要问,黄嘉迪此时是否准备减持?

反复减持,是否看不起市场前景,企业发展前景如何?

光伏项目也进行了调整。8月4日,黄氏集团宣布将以3050万元收购黄氏农光互补(广西)科技有限公司24.40%的股权。交易完成后,黄氏集团持股比例将上升至80.40%。

同时,黄氏农光将将全资子公司安徽黄氏绿能80%的股权转让给鲁及其管理团队控制的企业。安徽黄氏绿能还将以增资的形式引进战略投资者,有序推进项目建设。经过多次操作,黄氏农光对安徽黄氏绿能的持股比例将从100%降至15.3846%。

客观地说,股权变动有助于振兴项目,但随着持股比例的下降,公司的投资收入也会下降,是否符合公司项目建设的预期?

也许,这是一种未雨绸缪。从行业的角度来看,光伏组件的供过于求已经出现。根据Infolink Consulting数据显示,第三季度PERC光伏组件价格已低至1.05元/瓦。

问题是,光伏市场在这样的环境下扩大生产的风险有多大,再加上乳制品行业主要收入公司的销售,即使降低了激励考核的门槛,也有多少机会达到标准?

未完待续……

本文为首财原创

如需转载,请留言

原创文章,作者:首条财经,如若转载,请注明出处:https://www.car-metaverse.com/202310/3114130625.html