这是新能源爆炸的第764篇原创文章。本文仅记录了“新能源爆炸”的思想,不构成投资建议。作者没有集团,不收费推荐股票,不代表客户管理财务。

新能源爆炸在覆盖和跟踪光伏设备行业时,一直强调光伏设备企业成长路径的重要性,即占据光伏产业链价值含量高的重要环节,并在此基础上扩展到产业链的其他环节。所有这些都是成功的,或者在成功的道路上,如果你不这样或不彻底,你就不会过得那么好,比如金辰股份。

为什么这条成长路径如此重要?

01 走对路很重要

很明显,当产品性能、成本相同或相似时,客户必须优先考虑全线交付。毕竟,业务沟通成本较低,需要投入生产线拼接的人力物力资源较低,生产线整合更好,生产后维护和售后服务更简单。

对于像光伏这样竞争激烈的行业来说,效率和成本是最重要的考虑因素。整线交付符合这一总体趋势。可以预见,未来整线交付将成为主流,甚至几乎是唯一的方式。

在整线交付中,客户首先考虑的自然是最重要的环节,这对终端产品影响最大,价值含量最高。只要设备制造商首先完成这个链接,将这个链接做到极致,这几乎是下游客户的唯一选择,然后将其纳入其他链接进行综合支持就容易多了。

相反,在这些重要环节中不能占据重要地位的人越难,因为在一体化浪潮下,他们的市场将被那些占据重要环节的制造商所占据。留给这些制造商的要么只能吃一些剩菜,要么依靠出海,在巨人面前抢占一个位置。

当然,出海也没那么容易。毕竟巨头也会出海,巨头也有更强的实力出海。除非这些后排企业从一开始就扎根于一个没人看不起的市场,默默耕耘,然后突然成长为巨头,否则很难在那些热门市场卷过巨头。最后,他们很有可能在这个行业喝点汤。

目前,金辰有陷入这种困境的迹象。

02 偏离成功路径的金辰

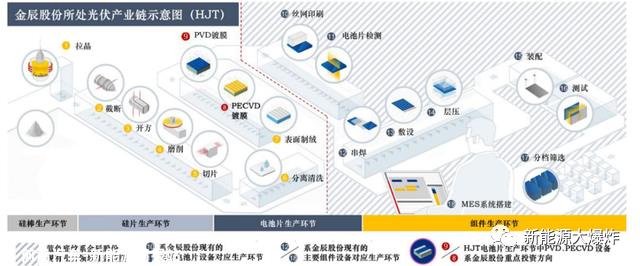

事实上,在业务布局方面,金辰有很多股份。作为光伏组件设备中的老牌企业,公司可以在太阳能光伏组件自动化生产链中提供从电池芯片折叠、焊接、敷设、层压到组件封装所需的所有设备,包括瓷砖折叠机、切片机、胶带机、串焊机、贴标机、电池盒焊机、自动框架涂装系统等。

此外,在光伏电池设备的许多环节,公司也有相应的产品布局,如topcon 高效电池管式pecvd设备 hjt高效电池pecvd非晶硅薄膜设备、光伏电池注入机、扩散/氧化/退火给料机、ALD给料机、毛绒给料机等。

不幸的是,虽然公司的业务布局非常完整,覆盖了光伏电池和光伏组件两个领域的大部分环节,但确实很多但不好,没有哪个环节更突出,更不用说行业领导者了。

即使是公司最古老的业务光伏组件自动化生产线的所有环节,也没有达到行业的顶峰。相对较好的是层压机,市场份额约为30%。层压机的价值含量在光伏组件设备中排名第二,约占15%,但金辰不是行业领导者。唯一可以被视为行业领导者的业务是光伏电池的电源注射器。不幸的是,价值含量太低了。

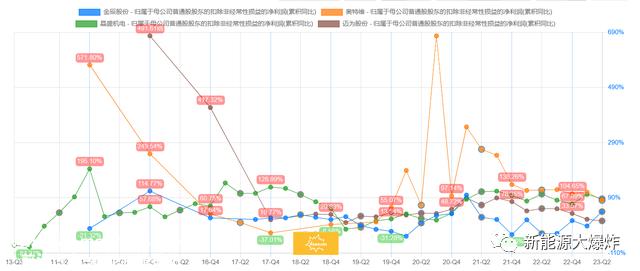

从毛利率也可以看出,与迈为、景盛、奥特维、微导纳米等在某一环节处于垄断地位的设备制造商相比,公司毛利率较低,捷佳伟创也较低。与金辰类似,它也多而不精。

如果你不能在价值含量足够高的环节实现技术和规模的极端领先,成为垄断寡头,你很容易陷入行业的激烈竞争,不断牺牲价格换取订单,毛利率哪里很难高。

由于未能成为核心环节下游客户的必要选择,只能以支持的方式进入下游供应链,难以确保充分受益于每一轮光伏产业的产能扩张,业绩的可持续性相对较弱,可以通过几家公司的业绩增长进行验证。

此外,在设备一体化供应的浪潮下,在竞争对手设备布局越来越完整的情况下,后续业绩增长的压力将越来越大。事实上,在过去的几年里,金晨没有一年的业绩能给市场带来惊喜,包括上半年的业绩。

03 2023年金辰股份中报简析

今年上半年,公司实现了11.4的收入 亿元同比增长20%;归母净利润0.5 亿元,同比增长 32%。扣除0.41亿净利润,同比增长40.13%。单看Q2,收入 6.3 亿元,同比增长 环比增长21.98%;归母净利润 0.24 亿元同比增长140%,环比下降8.87%;扣除净利润1848.15万,同比增长413.77%,环比下降18.25% 。增长看起来很好,主要是因为去年同期收入有所增长,但利润端跟不上。

在收入结构上,光伏组件自动化生产线的收入 10.6 亿元同比增长26%;光伏电池设备收入0.65 亿元同比增长411% 。公司仍以光伏组件自动化生产线为绝对主营业务,市场对光伏电池寄予厚望,尤其是N型光伏电池设备业务仍未能放量。

幸运的是,订单表现良好。截至第二季度末,公司合同负债已达到 12.5 同比增长146%亿元。库存达到19.8 亿元,同比增长94%。

公司和印度最大的光伏组件制造商Waree应该跟随6月份的SNEC展会 Energies Ltd.与10GW高效组件自动化生产线项目正式签订合同有关。

Waree已经是公司的老客户了。自2017年以来,双方已签订并交付的项目已达到10GW。10GW高效组件设备项目的签约也是金辰股份迄今为止在海外获得的最大订单。

正如上面提到的,我们不能在核心环节占据垄断地位。我们要么只能在中国喝点汤,要么向海外要市场。事实上,公司与wareee的合作已经说明了这一点,海外仍有增长空间。

此外,公司的国内业务或多或少受益于行业的发展,公司的TOPCon PECVD 设备在晶澳、东方日升、伊特纳等客户中试用,部分设备形成订单。同时,第一个批量生产微晶 HJT PECVD 该设备已成功交付给下游客户进行中试/量产验证。

然而,光伏电池设备的进展太慢。捷佳伟创和迈为都卖得很好。很难说后续公司能吃多少订单。

进展缓慢自然与其他行业巨头研发投资薄弱有关,但至少与奥特维、微导纳米两家公司相比,公司研发投资不差,过去两年研发金额超过奥特维,仍超过微导纳米,但为什么不能像两家公司在某一领域形成垄断优势。

它应该与公司之前的业务布局有关,总体研发投资有限,业务太分散,具体业务研发投资不是很高,奥特维似乎研发投资不是特别高,但其许多类别的扩张是通过并购完成的,这决定了其在细分领域的研发投资远远超过黄金。

就像生活一样,很多时候选择比努力更重要,企业不一样,陈金没有选择更适合设备企业发展的路线,所以它只能住在东北营口这样的小城市,至于是继续沿着当前的路径,还是改变行业成功的路线,取决于陈金的下一个选择。

但目前还没有看到它的变化,不应该对它有太高的期望,边走边观察。

原创文章,作者:新能源大爆炸,如若转载,请注明出处:https://www.car-metaverse.com/202310/1314126892.html