农村充电桩政策的刺激作用并不明显,需要更强有力的政策支持才能继续推进。

写作|喝马流花河

制作|零碳知识局

充电桩作为伴随新能源汽车市场的产物,被视为电动汽车大发展的关键基础设施,被国家和市场寄予厚望。

然而,目前的充电桩市场却陷入了一个尴尬的时期。充电桩利用率低,回报周期长,导致国内大部分充电桩市场仍处于亏损状态,从而提高充电价格,抑制了新能源汽车的需求,进一步降低了充电桩的利用率。

和所有新兴产业一样,充电桩需要在政策支持下接受市场化运营的洗礼,但现有的充电桩政策刺激不足以打破这个怪圈。

不及预期

IEA预计到2030年,全球将有550万个公共快充桩和1000万个公共慢充桩,中国将分别有400万个和550万个。

2015年,国家发改委发布了《电动汽车充电基础设施发展规划(2015-2020年)》,指出了明确的发展目标。

允许大量社会资本进入行业后,开始大规模投资建设;随后,由于竞争加剧,一些企业退出市场,集中资源。

在《2020年政府工作报告》中,充电基础设施正式纳入七大“新基建”产业之一;在一年后的中央经济工作会议上,充电桩作为新的基础设施之一,可能会在稳定增长的主线下加快建设步伐。

2022年1月10日,国家发改委、国家能源局等部门联合发布了《国家发改委等部门关于进一步提高电动汽车充电基础设施服务保障能力的实施意见》“十四五”最后,满足2000多万辆电动汽车的充电需求。预计到2025年,国内充电桩行业将进入“成熟期”。

但截至2022年底,我国国内车桩比为2.5:1.2023年1月至7月车桩增量比为2.6:1.按工信部规定“2025年实现车桩比2025年:1.2030年实现车桩比1:1”很难达到标准,尤其是县乡一级,充电桩严重短缺,阻碍了新能源汽车的普及。

刺激不足

自2020年7月新能源汽车下乡活动全面启动以来,中国电动汽车行业经历了火箭式增长。然而,2022年以后,对新能源汽车的需求逐渐疲软,汽车公司掀起了价格内卷。如何刺激新需求已成为决策者关注的焦点。

今年5月,国家发改委、国家能源局发布了《关于加快充电基础设施建设的意见》 更好地支持农村和农村振兴新能源汽车实施意见(以下简称意见),推进充电基础设施建设适度先进,实现充电站“县县全覆盖”、充电桩“乡乡全覆盖”。这一政策被认为是顶层释放的重大好处。

“农村充电基础设施建设滞后是制约新能源下乡的重要原因。国会的部署可以有效引导企业布局下沉市场,解决偏远地区无人或无人管理的问题。”中关村新电池技术创新联盟秘书长、电池百人会主席余庆教在接受媒体采访时表示:需要进一步挖掘的充电桩下沉市场将成为另一千亿“蓝海”。

随后,浙江省发布了《浙江省完善高质量充电基础设施网络系统,推动新能源汽车下乡行动计划》(2023年)—2025年)。以城乡充电基础设施建设为重点,成为第一个下乡充电桩的地方政策。

预计到2025年,浙江省将建设充电桩230多万个,农村不少于90万个,满足新能源汽车400多万辆的充电需求,形成城乡5分钟半小时充电圈。

但正如《意见》所指出的,县、乡政府应当规划充电基础设施;地方政府应当出台专项政策,支持农村充电基础设施建设,包括补贴政策、土地利用和用电,并与土地空间规划和配电网规划建立良好的联系。

但目前相关配套政策配套延迟,充电桩建设推进缓慢。

根据中国汽车协会的数据,2023年1月至7月累计销量为452.6万辆,同比增长41.7%,2023年1月至7月累计产量为459.1万辆,同比增长41.7%。 40%。

2022年1月至7月,新能源汽车累计销量为319.2万辆,同比增长116.0%,2022年1月至7月累计产量为327.8万辆,同比增长112.9%。由此可见,新能源补贴下降后,电车增速明显放缓。

相应地,充电桩的增长率也在下降。2023年1月至7月,充电基础设施增量为171.8万台,其中公共充电桩增量为41.3万台,同比减少3.5%,私人充电桩增量为130.5万台,同比增长39.6%。

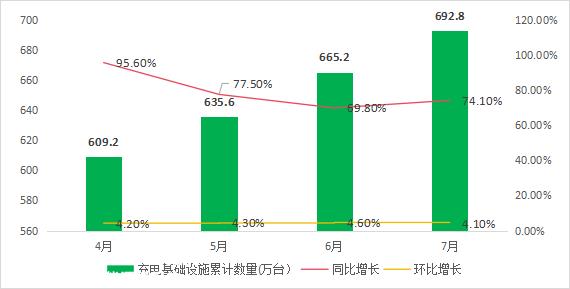

截至今年7月,全国累计充电基础设施数量为692.8万台,同比增长74.1%,增速低于去年。

※2018-2023年7月充电桩保有量及增速

数据来源:充电联盟

2022年1月至7月,充电基础设施总体增量为136.2万台,其中公共充电桩增长199.2%。截至7月,全国累计充电基础设施数量为398.0万台,同比增长97.5%。增长率是近四年来最快的。

※2023年4-7月充电桩总量变化

从细分上看,农村充电桩政策颁布后(5月),充电基础设施累计数量(公装) 私桩)环比增长率徘徊在4%左右,与去年同期相比增长不大,政策刺激作用不明显。

※2023年1-7月新增公桩,私桩对比

此外,今年以来,私桩平均每月新增18.6万台,而公桩平均每月新增5.9万台,不到私桩的三分之一。

在利用率方面,221万公共充电桩1-7月充电11亿度,平均每月充电72度。这种充电利用率很低,充电桩运营商盈利的关键是看充电桩的利用率。

盈利困局

充电桩分为公共充电桩和私人充电桩。私人桩通常由汽车公司附加,而不是为了盈利。

在盈利能力差的情况下,与运营商相比,汽车公司缺乏能源供应和技术,难以解决桩建设成本与业主服务之间的矛盾。一些汽车公司开始逐渐从自建充电桩转变为与运营商合作的模式。

公桩主要由充电运营商负责,四大龙头运营商和平台,如专用电话、星级充电、国家电网、云快速充电等,占市场份额的60%以上。

※来源:充电联盟

中信证券估计:预计到2027年,中国充电运营市场行业规模有望达到2981亿元,对应2022-2027年CAGR达到48%。

与上游技术门槛较高的充电模块相比,充电运行环境属于资产密集型“共享单车”,“共享充电宝”充电桩的覆盖率与收入成正比。

2018年,相关运营商砸钱跑马圈地,经历了一波洗牌行业,缺钱、技术落后、运营水平地下的企业被踢出牌局。

关键问题是,运营商要想盈利,需要从利用率和规模效应入手,在新能源汽车渗透率不足的情况下往往会相互制约。

充电费用由电费支付 服务费由早期固定资产投资组成,但电费和服务费受到严格限制。充电桩的时间利用效率已成为影响充电运营利润和投资回收期的核心因素。

根据中信证券对50kW直流单桩盈利模型的计算,当时间利用率达到7%以上(约1.68h/天)时,预计充电运营将跨越盈亏平衡点,开始盈利;当单桩利用率从7%提高到10%时,投资回收期将从10年明显缩短到5年。

但由于充电桩标准不统一,偏远地区出现了大量无人问津的欺诈补贴“僵尸”目前充电桩平均利用率仅为3%~5%,充电桩市场仍处于大面积亏损状态。

※特来电财务数据

以公桩市场份额排名第一的特来电为例,2019年—2023年连年亏损,净利润为-0.75、-1.7、-0.51、-0.36、-0.71亿元。

自7月以来,夏季用电高峰已经到来,电力市场价格上涨。充电桩的充电价格也随之上涨。

此外,一些地区还进行了分时电价调整,大型工商电价的合并影响了一些充电站的电价。今年5月,国家发改委发布了《关于第三监管周期省级电网输配电价及相关事项的通知》。

根据通知,从今年6月1日起,用户电费逐步分为居民生活、农业生产和工商用电三类,价格逐步上涨。

中国电动汽车充电基础设施促进联盟副秘书长童宗旗说:“考虑到一般新能源汽车充电使用的公共充电站属于工商用电,各地的充电成本必然会上升。”

新能源车主对电价非常敏感。电价上涨进一步降低了充电桩的利用率,抑制了对新能源汽车的需求。

因此,充电桩运营商的投资和建设热情降低。特别呼叫相关人员在接受媒体采访时表示:农村充电桩布局分散,单站规模小,后期充电设备安装困难,运行维护成本高。企业难以形成大规模经营,投资回报率相对较差。

根据上述新闻报道:“70%的农村用户在长三角地区有家庭充电条件,充电热情也很高。大多数农村居民有一户一院,具备自用充电桩建设的物理条件,平均配电容量达到2.7kV,完全可以满足慢充电桩的用电需求。在这种情况下,私桩慢充成为首选,公共充电桩不仅难以盈利,有时甚至难以保证日常运维资金。”

在这种情况下,农村充电桩政策看起来很漂亮。农村充电站、充电设施的运行和维护以及电网的承载能力给运营商带来了巨大的成本压力。

农村充电桩的持续推进需要更强有力的政策支持。

原创文章,作者:角马能源,如若转载,请注明出处:https://www.car-metaverse.com/202309/0511119378.html