作者:武占国,编辑:何岳阳

在今年7月中国汽车70周年上,李斌、李翔、何小鹏再次同框。照片中,角色的位置与三年前的照片完全相同。

三年前的2020年,是蔚小理三家的重要转折点。

今年,蔚来刚刚经历了一场生死之战,三家公司都实现了正毛利率,彻底压制了新能源是否是PPT造车的质疑。

此时新能源三势力齐头并进,到2021年,交付量都在10万辆左右,没有明显的伯仲之分。

到2023年,蔚小理有了明显的分化:

在交付量方面,理想的骑在尘土中,威莱被哪吒和零跑紧紧咬住,小鹏落后;在利润方面,理想去年首次实现了标准会计准则下的利润。今年,利润继续扩大。卖一辆车的毛利比威莱卖三辆车多。小鹏的毛利率变为负,卖一辆车损失一辆。

新能源汽车行业的共识是,市场不需要那么多公司,也不会有那么多企业生存。李翔还判断,从2023年到2025年,新能源汽车市场将开始一场极其残酷的淘汰赛。

那么,起点相似的三兄弟,谁有不下牌桌的筹码呢?本文将从半年报出发,回答这个问题。

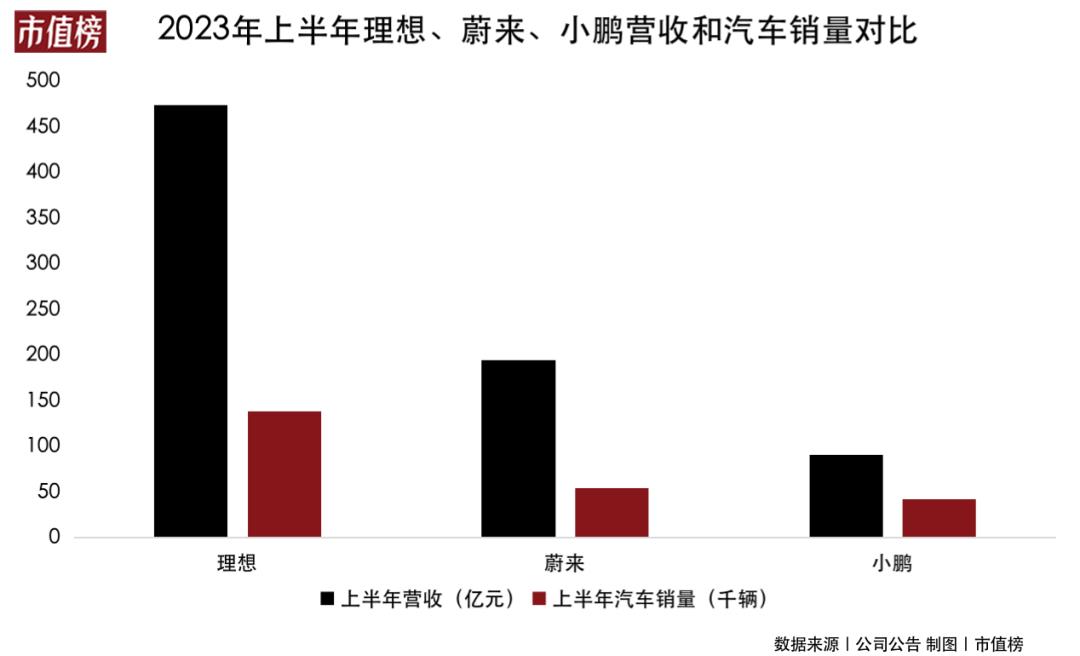

1、理想交付量最高,收入是小鹏的5倍

从收入规模来看,上半年理想第一,蔚来第二,小鹏第三,474.4亿元,194.5亿元,91亿元。

理想收入增长最快,上半年同比增长159.3%,已超过去年年度收入;蔚来和小鹏六年来首次出现负增长,上半年收入同比下降39%,蔚来收入同比下降3.74%。

不同的是,与第一季度相比,小鹏第二季度收入下降幅度缩小,蔚来第一季度增长,第二季度表现不佳。

理想收入高的主要原因是其汽车销量最好。

上半年理想交付139177辆车,同比增长130.3%;蔚来交付54561辆车,同比增长7.3%,小鹏交付41435辆车,同比下降39.9%。

理想的第三季度交付预计为10万至10.3万辆,平均每月交付3.4万辆,7月和8月交付量均超过平均水平。

第二季度财务报告电话限制了理想的交付量会上,李翔直言不讳地说:“目前提出的交付预期是我们的产能极限”。预计到第四季度,理想的交付目标将达到每月4万辆。

蔚来和小鹏上半年产能利用率不足50%,如果按2022年产能30万辆和25万辆计算。

蔚来的交付量和收入都低于预期,“如果继续销量不好,我和秦力洪就得找工作了”说出了蔚来的紧迫性。

过去,李斌更注重研发,现在开始亲自关注销售。接下来,威莱将专注于提高销售能力,包括扩大销售团队、下沉渠道等,进行更精细的营销。

幸运的是,今年ES6发布后,销量有所回升。威来第三季度的收入指引也提振了市场信心。预计第三季度将交付5.5万至5.7万台,收入为189亿-195亿元,同比增长45%-50%。

蔚来第三季度的交付和收入是历史上最高的指导方针。

小鹏的落后始于去年9月,直到今年第二季度才呈现出良好的边际状态。今年上半年推出的G6车型是小鹏走出低谷的重点。例如,8月,小鹏交付了13690辆新车,其中G6交付了7068辆。

何小鹏表示,预计第四季度G6将冲击单月超过1万辆的目标,推动整体月交付2万辆。

然而,G6仍然面临着生产能力的问题。一方面,集成压铸工艺有很多限制,测试了生产现场的管理,另一方面,零部件的问题,MAX版本的激光雷达供应准备不足。

一些行业媒体调查称,G6被称为G6 MAX车型的交付周期约为2个月。交付周期长也会影响客户的热情。

收入座位变化的次要原因是自行车价格的变化。

威来一直被定位为高端车,但随着降价和低价车型的推出,上半年自行车的理想收入已经超过威来。

从自行车收入来看,理想(33.3万元)首次排名第一,蔚来(30万元)排名第二,小鹏(19.2万元)依然垫底。

理想产品去年更换,高端车型首先上市畅销,将自行车收入提高到去年第四季度的37.3万元。2022年6月,理想L9发布,价格设定在45万元左右,直接达到威来的价格范围。

蔚来恰恰相反。高端车型上市时间长,销量下降。同时发布了低成本车型ET5,最低价格在30万元以下,销量好,降低了蔚来自行车收入到今年第一季度的29.7万元。

然而,在过去的两个季度里,理想的自行车收入正在下降,威来的自行车收入正在上升。

去年年底和今年年初开始销售的理想L8和L7价格约为37万元和33万元,将自行车收入降至第二季度32.3万元。威莱第二季度发布了高端车型ES6,自行车收入增加到30.5万元。

二、蔚来自行车毛利下降70%,小鹏卖一辆亏一辆

今年上半年,只有理想的赚钱,上半年归属于普通股东的净利润为32.2亿元。小鹏上半年净亏损51.4亿元,威来亏损更高,上半年亏损109.3亿元。

落在自行车上,理想卖一辆车的毛利顶蔚来三辆,小鹏卖一辆亏一辆。

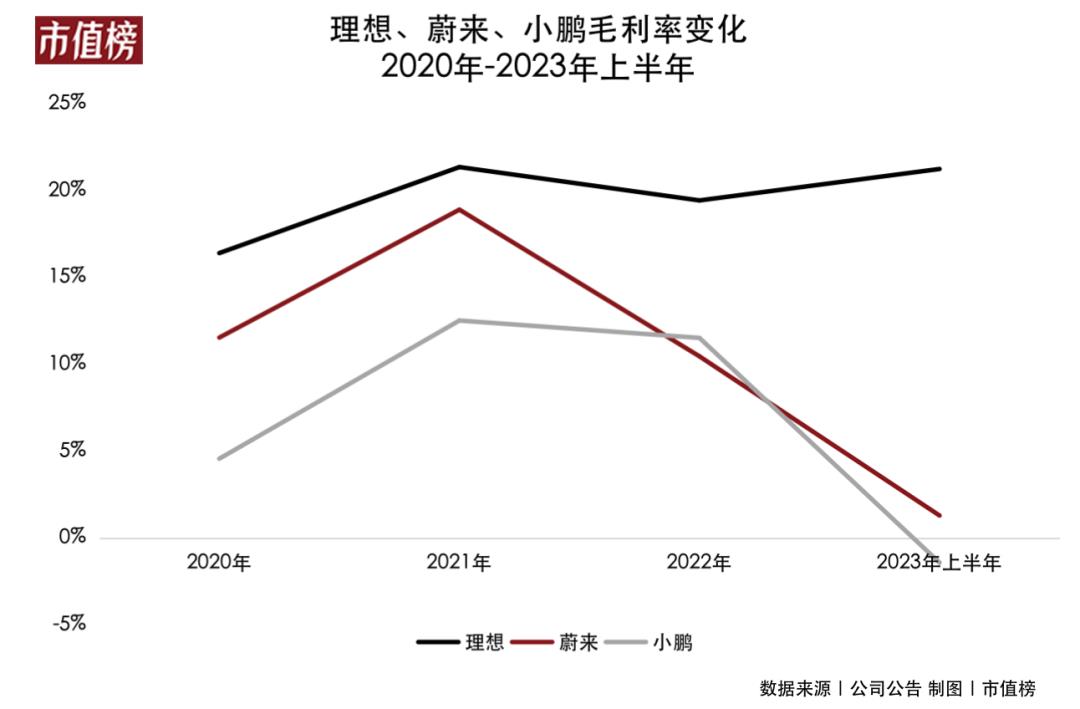

去年第二季度,蔚来与理想相当,甚至比理想更赚钱。理想卖车毛利6.3万元,蔚来卖车毛利1000元,6.4万元。小鹏虽然自行车利润最低,但也能赚1.8万元。

就在去年新产品连续发布和上半年价格战开始后,蔚来的自行车利润一直在下降。今年上半年,理想成为三家自行车利润最高的公司,达到6.8万元;蔚来降至只有1.9万元,同比下降70%以上。小鹏降价最早,自行车利润最低。卖一辆车要亏1.6万。

三家公司自行车毛利润的变化不是成本,而是价格,包括上述产品结构的变化和今年的价格战。

在成本方面,碳酸锂占汽车生产成本的40%-60%。碳酸锂价格从去年12月最高约60万元/吨降至6月底约30万元/吨,从9月降至约20万元/吨。

在正常情况下,成本下降应该导致毛利率上升。然而,由于上半年价格战的开始,汽车公司纷纷降价,并没有提高预期的利润水平。

在价格方面,价格战对理想的影响最小。

今年1月,小鹏首次开始降价,其中G3i、P5和P7降价2-3.6万元;除年初886系列库存外,蔚来6月也开始降价,全系列新车起价3万元;直到8月底,宣布不降价的理想也开始变相降价。新订购的任何车型(需要与保险机构合作购买汽车保险)都可以获得1万元的保险补贴。

今年上半年,理想基本保持毛利率,总毛利率为21.2%,汽车销售毛利率同比下降1.3个百分点至20.5%,主要是因为老车型理想ONE停产,降价去库存。

威来受影响很大。第二季度汽车销售毛利率为6.2%,同比下降10.5个百分点。自2019年毛利率成为正式成员以来,整体毛利率也是最差水平。

三年来,小鹏的毛利率首次转负,上半年毛利率为-1.4%,其中汽车销售毛利率为-5.9%。

部分原因是G3系列销量差,月销量只有几百台。据报道,G3系列有退出市场的计划,因此形成了库存减值和供应商赔偿。与G3i相关的减值和采购损失承诺对汽车销售毛利率产生了2.5个百分点的影响。

到目前为止,蔚来和小鹏清理旧车型库存的负担越来越轻。我们能否摆脱这个困难时期,取决于新车型的销量是否能上升。

威来曾提出,希望2024年整个公司盈亏平衡,而小鹏则是2024年毛利率大幅提高,2025年盈亏平衡。

蔚来和小鹏历史上毛利率最高分别接近20%和13%,最低净亏损率约为18%和20%,中间差距仍然很大。

在汽车公司竞争如此激烈的情况下,很难提高毛利率。蔚来和小鹏都需要学习理想的“挖掘”精神,才能达到盈亏平衡线。

三、钱够不够花?

钱够不够花,要从两个维度来看,一个是多少钱,一个是多少钱。

对于蔚来和小鹏来说,钱以亏损的形式流出是最重要的方式。那么,损失在哪里呢?

2023年上半年,理想的营业费用(R&D费用与销售费用、行政费用和一般费用之和)为80.3亿元,占总收入的16.9%;小鹏的营业费用至少为55.9亿元,但最高比例为61.5%;蔚来的营业费用最高为114.4亿元,占总收入的58.8%。

这就是为什么理想是挖厂。

蔚来一直愿意在研发上花钱,上半年研发费用达到64.2亿元,理想(42.8亿元)排名第二,小鹏(26.6亿元)排名第三。

R&D是新能源汽车行业必不可少的开支。李斌曾说,2022年,蔚来赔钱是为了R&D,投资是为了R&D。

事实上,在2022年下半年之前,威来的研发成本低于销售、行政和一般成本之和。理想情况下,自2022年以来,研发成本超过了销售、行政和一般成本之和。

小鹏还需要加强控费能力,但第二季度的表现优于第一季度。

资金流出的另一个重要途径是形成长期资产,如扩大生产。正如前面提到的,交付周期长会影响消费者的热情,甚至导致订单流失。产能和产量也是新能源汽车企业争夺市场的支撑力量。

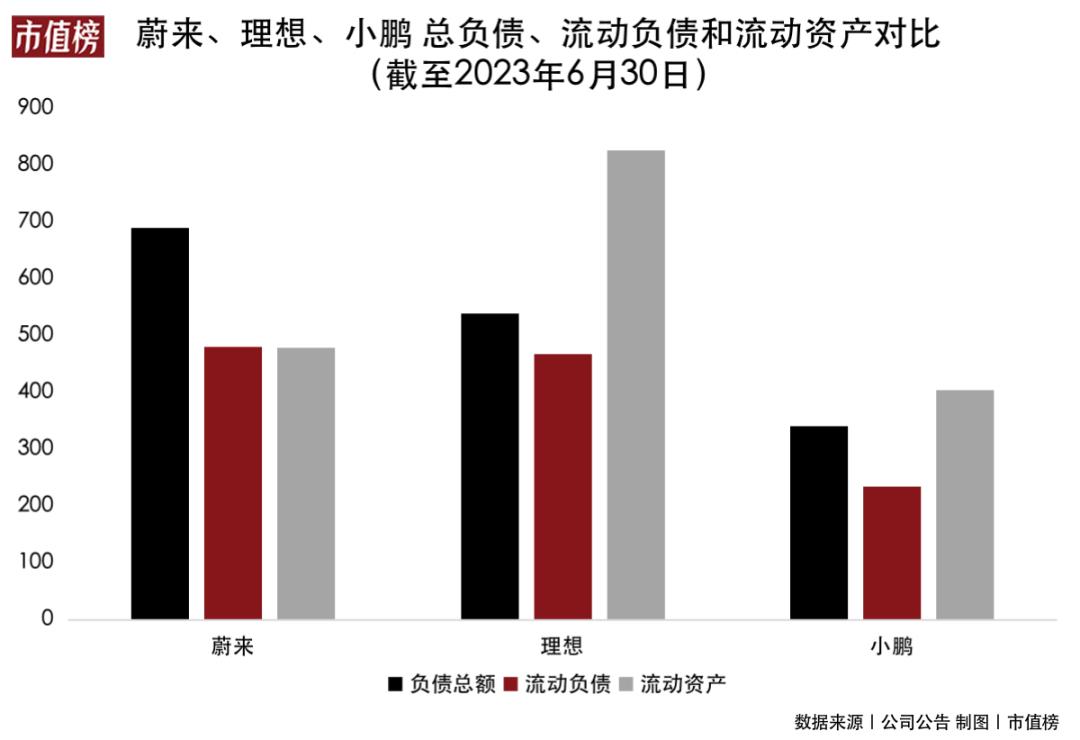

威来目前有些危险。

截至今年6月30日,蔚来的资产负债率达到79%,是三家公司中最高的。

虽然小鹏汽车的销量最差,但小鹏也最不激进,负债率最低,只有51%。

理想情况下排名第二,资产负债率为52.3%。然而,理想情况下可以实现利润和健康的资本循环。例如,今年上半年,商业活动的净现金流入为188.9亿元。

从债务结构来看,蔚来的短期债务偿还面临巨大压力。截至6月底,蔚来的总债务为690.2亿元,其中流动债务为481亿元,蔚来的流动资产为479.4亿元。它不能再覆盖其流动债务,其中只有137.2亿元的现金和现金等价物可以直接用于偿还。

6月,到处找钱的蔚来终于从中东主权基金获得了11亿美元的战略投资,其中3.6亿美元是腾讯转让的老股,也就是说可以获得7.4亿美元(53亿人民币)。

有了这笔融资,蔚来可以暂时放缓。

从长远来看,新能源汽车行业在技术、生产方式、智能化程度等方面仍有很大的发展空间。这个行业将迎来一场新的洗牌,没有人敢轻言安全。

原创文章,作者:市值榜,如若转载,请注明出处:https://www.car-metaverse.com/202309/0511119302.html