先得出结论:未来两年插电式混合动力(PHEV,含增程)车型必须比纯电动车型更受欢迎。

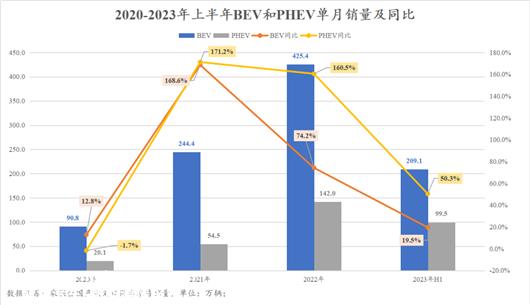

例如,乘联零售数据显示,2021年纯电动销量为244.4万辆,增幅为168.6%;插电式混合动力车销量54.5万辆,增长171.2%。2022年纯电动汽车销量425.4万辆,增长74.2%,插混142万辆,增长160%。2023年上半年,纯电动汽车销量209.1万辆,增长19.5%,插电式混合动力汽车销量99.5万辆,增长50.3%。

连续两年多的数据显示,纯电动市场的增长正在降温,插电式混合动力车型正在迅速升温,这意味着未来几年纯电动车型的销量将与插电式混合动力车型的销量相交叉。

如果放在汽车消费最大、风向标意义最大的A级汽车市场,插入式混合动力汽车的销量已经完全超过了纯电动汽车。根据乘客协会的数据,6月份A级纯电动汽车销量为10.7万辆,A级插入式混合动力汽车销量为12.5万辆。2023年,A级纯电动汽车销量为52万辆,A级插入式混合动力汽车销量为53万辆,这是A级插入式混合动力汽车销量首次超过纯电动汽车。

另一个数据是,比亚迪目前占插电式混合动力市场市场份额的60%以上,但吉利新插电式混合动力车型吉利银河L7上市首月销量达到近1万辆,比亚迪同级车型销量影响不大,这也反映了插电式混合动力市场的整体发展。即使是在HEV方面具有巨大优势和成就的日本品牌也在逐渐从HEV路线转向PHEV路线。

如果增程也被视为一种插电式混合动力(除了发动机不直接参与驱动外,它也是一种严格意义上的PHEV),那么从增程中流行的理想,到深蓝色、零跑、哪吒,再到后来的阿维塔和小鹏,它们都在布局“电到油”,走向增程车型,这意味着插电式混合动力市场将越来越受欢迎。

在汽车行业或消费者中,插电式混合动力车型是否属于真正的新能源汽车一直存在很大的争议。毕竟,内燃机的存在是上个时代的产物。然而,从目前插电式混合动力车型的趋势来看,未来的新能源必须与内燃机分不开。

被抛弃的插混,为什么行?

事实上,中国在考虑从汽车大国到汽车强国的进化轨道时,在纯电动和混合动力车型的路线选择上经历了几次摇摆。但一般来说,纯电动汽车主要支持纯电动路线,包括双点、地方牌照和限制措施。

包括2018年,国家发改委颁布了《汽车产业投资管理条例》,将汽车投资项目按驱动动力系统分为燃油汽车和纯电动汽车投资项目,PHEV被认为是PHEV不受欢迎的标志和象征。

然而,在当今时代,被抛弃的插电式混合动力被视为“时代的宠儿”。除了文章开头提到的新鲜数据和案例外,业内人士还对插电式混合动力车型进行了预测和评估,普遍乐观。

长安汽车董事长朱华荣表示,2030年新能源渗透率达到70%甚至80%,插电式混合动力将占3-40%,可能超过纯电动汽车的比例。中国科学院院士、中国电动汽车百人协会副主席欧阳明高判断,未来50%~2022年,插电式混合动力和增程电动的比例将逐渐从22%提高到30%~40%,甚至接近50%。

由于比亚迪和许多独立品牌的探索,插电式混合市场,或带有内燃机的新能源市场,似乎也将迎来一个又一个春天。

从过去的“工业垃圾和许可证政策的产物”到现在的新能源轨道的核心趋势,分析插电式混合动力带来了哪些变化?事实上,其背后的核心原因是解决了几个痛点。

首先是成本。现在插入式混合动力车型基本上可以实现油电价格相同,甚至还有9.98万元的车型,如比亚迪秦PLUS和40%的车型。与以往插混车型价格普遍高于同级燃油车3-4万元、最高价差7万元相比,由于我国新能源的快速发展和动力电池的大规模效应,插混车的动力电池成本大大降低,直接导致插混车型价格的直接下降。

另一方面,各大汽车公司也充分认识到,目前的插电式混合动力车型必须重新打破以往的定价体系和风格,重新以中国为主导的插电式混合动力市场定价模式,至少实现油电价格相同,才能生存。因此,吉利银河L7等后来者包括插混、深蓝S7、启辰大V DDI等插混车型的定价基本超出了行业的预期和认知,以超成本价甚至亏损价上市,将插混市场的内卷推向了极致。

二是油耗。随着插入式混合动力技术的快速迭代,插入式混合动力车型在燃油经济性、性能和驾驶方面的全方位平衡更加极端。例如,BYDDM-i技术已经快速迭代到第五代,而吉利雷神混合动力在短短两年内迭代到第二代,这些产品在馈电时油耗较低。

同时,主要汽车企业,特别是独立品牌,除了卷成本、卷范围、卷尺寸空间和配置,包括卷内燃机热效率、卷智能程度,相当于消费者更容易购买购买成本、使用成本低,但体验价值和获得更高的价值感。即使技术更新,即使你没有获得太多的消费声誉,你也愿意尝试一下。

第三是产业基础。中国是一个内燃机生产大国,拥有丰富成熟的产业链。长期建立的产业基础决定了中国不能完全放弃内燃机,而是转向纯电气化。一旦有了市场基础,中国庞大的消费市场将很快形成产业规模效应,从而促进细分市场的快速发展。

特别是从2021年开始,在比亚迪的带动下,很多车企发现插混市场前景广阔,插混市场的产品越来越多,从自主的吉利雷神混合动力,到长安的IDD和扩展路线,从奇瑞的C-DM到长城的Hi4,包括日本本田在内的雅阁等中高档车,只采用插混路线。这也说明这条赛道上的玩家越来越多,这条赛道的宽度和广度也会不断扩大。

当然,插电式混合动力市场的普及也应该分为细分市场。正如文章开头提到的A级汽车市场一样,插电式混合动力汽车在未来必须占据主流。欧阳明高还认为,中级主流汽车和大型SUV占比最高。例如,入门级A00和A0级产品将成为纯电动汽车的世界。目前,A0和A00在新能源市场的份额已达到32%,是纯电动产品最大的市场。

当然,技术很重要,消费满意度是核心

从一个短暂的1.0时代,作为一个强有力的政策牵引下玩忽职守的“过渡者”,到一个2.0时代,创新带来了认知革命,牵引着玩忽职守迎来了快速发展,玩忽职守市场进行了快速迭代。似乎之前并不是因为玩忽职守,而是因为没有真正找到消费者的核心需求。

就像之前行业关于增程技术的争论一样,即使增程被认为是一项比插混更落后的技术,也被更多的人认为是“脱裤子放屁”。但从理想到深蓝零跑的发展轨迹,以及无数后来者的跟风,可以看出消费者似乎并不在乎技术的优劣和先进性。他们关心的是技术背后能否解决他们需要的痛点。

包括BYD在内,我仍然记得当时的“542”战略。5秒内的100公里加速看起来很好,性能储备非常符合肾上腺素的需要,但碰巧这并不是中国消费者真正需要的。对于大多数普通家庭消费者来说,他们需要的是一种购买成本低、使用成本低、经济、节能、耐用、舒适的产品。

后来,比亚迪调整了插电式混合动力策略,调整了技术方向,降低了性能指标,注重经济省油,特别是馈电状态下的油耗,从7-10升原来的100公里油耗降至3-4升。在上一轮油价上涨的背景下,比亚迪插电式混合动力逐渐得到市场的认可,建立了消费者对插电式混合动力产品的新认知。

因此,在上一轮中,具有这一特点的日本汽车以其燃油经济性和强混合性的优势抑制了德国汽车和美国汽车。在过去的两年里,比亚迪在这方面的崛起完美地打击了日本汽车的优势,形成了后来的发展趋势。

这种情况是基于对插入式混合动力产品的定义和新的认知。几年前,包括一些独立品牌在内的德国品牌和日本品牌推出的PHEV完全不同。热门中国插入式混合动力车型一般超过100公里,甚至达到200公里纯电动续航里程,具有充电快、补能方便、智能化程度高的特点,热门产品还具有性价比高、供电低、油耗低的基本素质。

相比之下,同样走增程路线的日产E-power,由于它没有符合中国化的道路,推出了大型电池和快速充电的中国插电式混合动力产品,即使它抓住了增量计划技术爆炸式增长的机会,销量仍然不理想。

因此,无论是带电驱动的燃油汽车还是带增程器的电动汽车,事实上,新趋势下的插电式混合动力汽车已经脱离了外界对过去插电式混合动力汽车的真实理解,成为新时代新能源领域的核心组成部分。正如许多电动汽车企业开始回去研究内燃机一样,电气化的目的不是杀死内燃机,而是真正以消费者需求为目的。

可油可电,无里程焦虑,技术上解决了馈电下油耗极高的痛点和不足。许多业内人士预测,新定义下的插混车型,至少还有10年的发展窗口期,将在市场上形成油车市场的转型。从心理需求出发,“保留油车体验”对于仍然有油车情结的消费者,或者与燃油有深度绑定的市场和人群,仍然是非常有价值的,这也是纯电动汽车不可替代的机会。

汽车新能源带来了产业格局的重组,在过去一百年的不可避免的变化和逆转中,中国汽车公司在插入式混合动力的核心技术方面也占据了领先地位。显然,随着更多插入式混合动力产品的推出和消费者对插入式混合动力产品的接触和认知的提高,插入式混合动力在中国的成功必然有机会在全球范围内进一步复制和扩大。

作为全球领先的新能源汽车市场,中国未来将逐渐成为全球新能源汽车产业发展的风向标,无论是中国插入式混合类别的爆炸性增长,还是对HEV的降维打击,都将对全球新能源汽车的发展形成指导和模仿意义,进而极大地影响全球新能源的进程。

包括丰田和大众的大型跨国汽车集团,在过去的几年里,如果你想在中国市场生存,你就不能绕过插电式混合动力赛道。我相信,插电式混合动力的发展,包括与中国品牌合作推出插电式混合动力的消息,将在外国品牌的战略上接踵而至。

原创文章,作者:汽车公社,如若转载,请注明出处:https://www.car-metaverse.com/202307/1714102840.html