出品 | 子弹财经

作者 | 段楠楠

编辑 | 蛋总

美编 | 倩倩

审核 | 颂文

在过去的几年里,在国家对新能源汽车发展的大力支持下,许多新能源汽车产业链企业抓住机遇,实现了质的飞跃,瑞浦兰军有限公司(以下简称“瑞浦兰钧”)也是一样。

2020年,瑞浦兰钧还是一家收入不足10亿元的锂电池企业;2022年,瑞浦兰钧已成为收入超过146亿元的大型企业。

在公司收入飙升的背景下,瑞浦兰军专注于资本市场。2022年12月14日,瑞浦兰军首次向香港证券交易所提交招股说明书。由于6个月内未能通过香港证券交易所,该公司首次以失败告终。

2023年6月30日,瑞浦兰军再次向香港证券交易所提交表格。但在公司产能利用率低、亏损巨大、行业下行的影响下,瑞浦兰军能否顺利上市还不得而知。

1、“妖镍”公司控股股东疯狂

根据公开信息,瑞浦兰钧成立于2017年,是业内的一家“年轻”公司主要从事锂电池的研发、生产和销售。

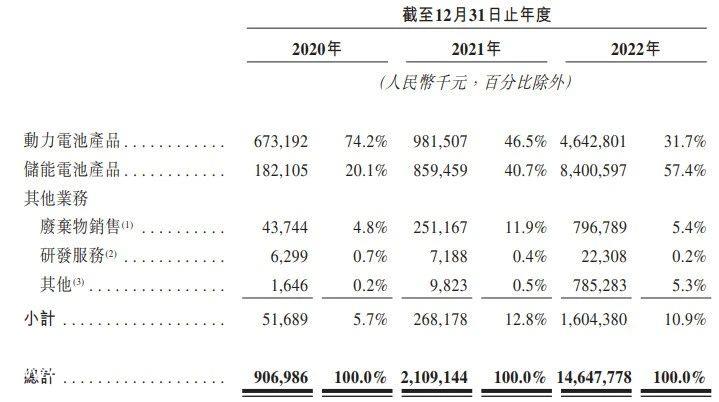

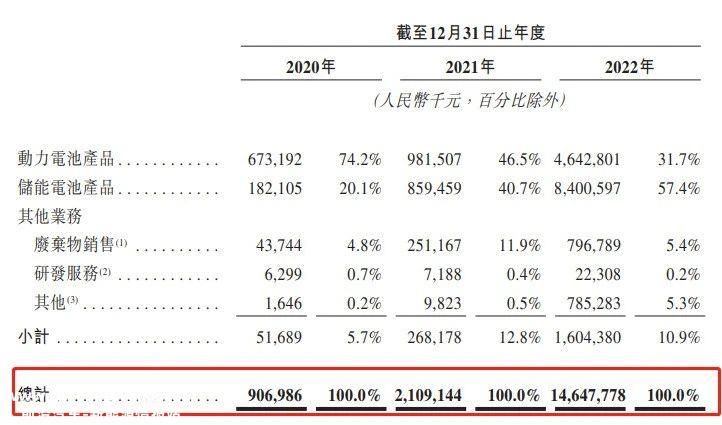

2022年,瑞浦兰钧近90%的收入来自锂电池销售。其中储能电池产品收入84亿元,占总收入的57.4%,动力电池产品收入46.43亿元,占总收入的31.7%。

(图 / 瑞浦兰钧招股书)

瑞浦兰钧作为国内大型锂电池企业,来历不小。招股说明书显示,公司最大股东为永青科技,直接持有公司50.4%的股权,永青科技通过全资子公司温州景锂持有瑞浦兰钧12.2%的股份。

永青科技控股股东为青山集团,青山集团持有永青科技51%股份,因此瑞浦兰钧控股股东为青山集团。

青山集团作为国内超大型民营企业,主要从事新能源和不锈钢生产。2022年,青山集团以3680亿元的销售额位居世界500强第238位。

2022年3月8日,让青山集团成名的不是巨大的收入规模,而是“妖镍”事件。作为世界上最大的“镍”青山集团拥有全球18%的镍市场份额。

青山集团在伦敦交易所持有大量镍空单进行套期保值,以防止镍价下跌导致产品价格下跌。当镍价下跌时,青山集团在伦敦交易所持有的镍空单将获利,从而对冲现货价格下跌的影响。

过去,镍的价格波动不大。俄罗斯作为镍的最大生产国,在国际政治形势的影响下,镍供需大幅下降,镍供需失衡。再加上国际资本投机,伦敦期货镍价从2万美元/吨飙升至10万美元/吨。

<p align="left" style="text-indent: 2em; font-weight: 400; padding: 0px; width: 100%; line-height: 30px; font-size: 16px; font-family: 微软雅黑, 'Microsoft YaHei';据传青山集团镍空单量高达20万吨,占公司年产量的三分之一。然而,青山集团生产的镍主要是高冰镍,而伦敦交易所要求的镍主要是电解镍,因此青山集团不能用公司生产的镍进行现货交付。

如果到期交付10万美元/吨,青山集团不仅将损失80多亿美元,还可能交付印尼镍矿60%的股权。一旦现货交付,青山集团的财务和运营将陷入巨大困境,甚至破产危机。

天无绝人之路,青山集团于2022年3月8日等待自己“白马骑士”。当天晚上,伦敦证券交易所宣布3月8日所有LME镍交易将全部进行“作废”,因此,青山集团得救。

震惊中外“妖镍”事件中,青山集团曾被国际资本逼入“死角”,如果不是伦敦证券交易所的干预,青山集团可能会遭受重创,瑞浦兰钧控股股东可能会改变所有权,影响其未来的发展。

2、收入飙升,但企业继续亏损

青山集团化险为夷,对瑞浦兰钧无疑是一大利好。青山集团作为青山集团旗下唯一的锂电池子公司,对瑞浦兰钧给予了极大的支持。

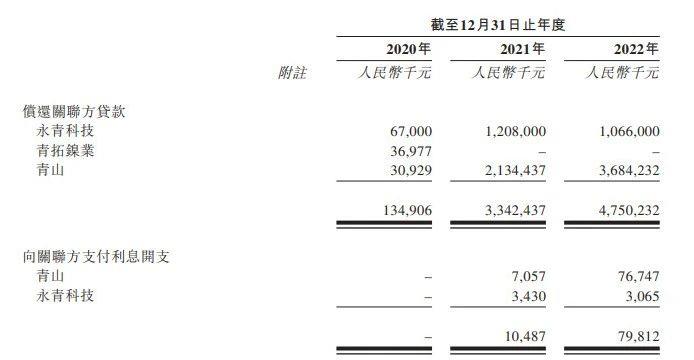

数据显示,2020年至2022年(以下简称“报告期”),瑞浦兰钧分别向青山集团及其关联方借款1.35亿元、33.42亿元和47.5亿元。

从瑞浦兰军向青山集团及其关联方支付的利息金额来看,青山集团及其关联方向瑞浦兰军提供的贷款利率可能不超过3%,这表明青山集团及其关联方对瑞浦兰军的关心。

此外,青山集团子公司永青科技还为瑞浦兰钧的大量银行贷款提供了担保。

(图 / 瑞浦兰钧招股书)

在产品销售方面,青山集团还充当瑞浦兰钧“销售中介”角色。瑞浦兰钧将产品销售给青山集团及其关联方,再由青山集团销售给其他客户。

报告期内,瑞浦兰军分别向青山集团及其关联方销售锂电池产品130万元、1530万元和13.45亿元。瑞浦兰军预计2023年将向青山集团及其关联方销售41.04亿元。

在青山集团的支持下,瑞浦兰军的销售额实现了爆炸性增长。报告期内,瑞浦兰军收入分别为9.07亿元、21.09亿元和146.48亿元,年复合增长率高达301.9%,远远超过锂电池行业的平均增长率。

(图 / 瑞浦兰钧招股书)

令人惊讶的是,尽管瑞浦兰军的收入飙升,但该公司继续亏损。报告期内,公司亏损金额分别为5327.9万元、8.04亿元和4.51亿元,三年累计亏损超过13.08亿元。

(图 / 瑞浦兰钧招股书)

对于公司持续亏损,瑞浦兰军在招股说明书中表示:公司亏损的主要原因包括原材料价格上涨、公司产能利用率低、公司产能利用率低产品定价策略等原因。

锂电池的生产通常需要四种材料:正极材料、负极材料、隔膜和电解质。正极材料占锂电池成本的45%,是锂电池的核心材料。

碳酸锂是正极材料中最常见的原料。报告期内,碳酸锂平均价格分别为4.71万元/吨、13.11万元/吨、49.61万元/吨,三年内碳酸锂价格上涨10倍以上。

报告期内,公司动力电池生产成本从0.33元/Wh上升至0.64元/Wh,受原材料价格大幅上涨影响。Wh,涨幅为93.94%;储能电池的生产成本从0.40元/Wh上升到0.66元/WhWh,涨幅为65%。

报告期内,瑞浦兰钧将动力电池价格从0.54元/Wh提高到0.76元//WhWh,储能电池价格上涨40.74%,从0.59元/Wh上涨到0.80元/Wh,提价幅度为35.60%。

(图 / 瑞浦兰钧招股书)

从产品价格上涨的角度来看,瑞浦兰钧的价格上涨低于产品生产成本上涨的幅度,无论是动力电池还是储能电池。

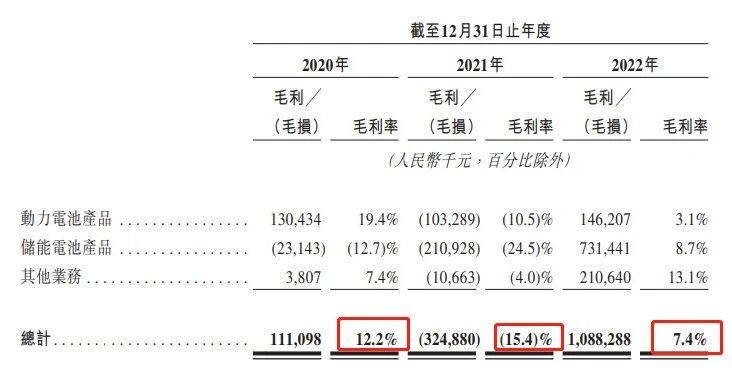

瑞浦兰钧毛利率在原材料价格大幅上涨和产品价格上涨幅度较低的影响下下下降。

报告期内,瑞浦兰钧毛利率分别为12.2%、-15.4%、7.4%。同期,宁德时代毛利率分别为27.76%、26.28%、20.25%。

(图 / 瑞浦兰钧招股书)

在大股东真金白银的支持下,瑞浦兰钧的产能从2021年的4.2GWh提高到2022年的24.5GWh,但产能利用率只有54.5%。产能利用率低会导致企业生产成本上升,这也是瑞浦兰钧亏损的重要原因。

在产品定价方面,2022年宁德时代动力电池产品价格为0.98元/Wh,储能电池产品售价0.96元/Wh。同时,瑞浦兰钧动力电池和储能电池的价格分别为0.76元/Wh、0.80元/Wh,远低于宁德时代的产品价格,这也是公司亏损的重要原因。

产品定价过低,既有公司在产业链中话语权不强的因素,也有公司主动降价抢占市场的因素。

在低价竞争的策略下,瑞浦兰钧产品销量飙升。2022年,瑞浦兰钧电池出货量为16.61GWh,报告期内公司电池出货量年复合增长率为227.4%。

公司储能电池产品销售增长更强劲——2020年瑞浦兰钧储能电池销售额仅为1.82亿元,2022年增长至84亿元,销售额增长45.15倍。

根据GGII发布的数据,2022年瑞浦兰钧储能电池市场份额为8.8%,仅次于宁德时代和比亚迪。

报告期内,瑞浦兰钧动力电池销量也从6.73亿元增长到46.43亿元,增长到589.90%。

3、公司坚持扩大产能过剩

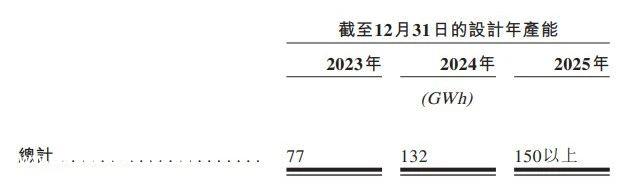

在公司锂电池产品销量大幅上升的背景下,瑞浦兰军继续扩大锂电池产能。招股说明书显示,2023年瑞浦兰军产能计划为77GWh,到2025年,公司锂电池产能计划将达到150GWh以上。

(图 / 瑞浦兰钧招股书)

虽然锂电池行业仍在快速扩张,但由于锂电池企业的疯狂扩张,该行业已进入产能过剩阶段。数据显示,2023年上半年,中国电力电池累计产量为293.6GWh。但累计装载量仅为152.1GWh,比产量少近二分之一。

在储能电池方面,2023年上半年我国储能电池出货量为31.5GWh,出口6.3GWh,均低于预期。根据GGII披露的数据,截至2023年第一季度,锂电池企业产能利用率已降至40%-60%。

瑞浦兰军在行业产能严重过剩、现有产能利用率低的情况下,仍坚持大规模扩产,无疑看中了动力电池和储能电池广阔的市场空间。

目前,动力电池和储能电池每年可以保持25%-30%的增长率。随着行业的不断扩张,股东背景强劲的瑞浦兰军营业收入将继续增长,但在产能过剩的影响下,瑞浦兰军产品的价格很可能会下降。

此外,下游新能源原始设备制造商也在掀起一场价格战,以特斯拉为首的新能源汽车制造商以降价换取销售。瑞浦兰军下游客户作为锂电池制造商,主要是上汽集团、东风汽车制造商、阳光电源等光伏企业。

面对强大的下游客户,瑞浦兰军的议价能力并不强。在上游原材料大幅下降、锂电池产能过剩和下游客户集体降价的影响下,瑞浦兰军锂电池产品的价格可能会大幅下降。

2023年上半年,动力电池累计装载量为152.1GWh,瑞浦兰钧动力电池装载量同比增长38.1%,仅为1.1GWh,与2022年相比,动力电池装载量排名第11位。

储能电池方面,2023年上半年储能电池销量为31.5GWh,瑞浦兰钧储能电池出货量在3GWh左右,市场份额不到10%。

从瑞浦兰钧2023年规划的77GWh产能来看,公司产能利用率将进一步下降,届时公司单位生产成本将更高。

总的来说,在产品价格下跌和公司产能利用率进一步下降的预期下,瑞浦兰军的损失也可能进一步扩大。

面对行业产能过剩,由于经营成本、资金等问题,小企业的抗风险能力远低于大企业。

瑞浦兰军的优势在于控股股东青山集团实力雄厚。然而,它能否顺利度过这一轮产能过剩危机,登陆资本市场,尽快结束持续亏损的经营状态,取决于它未来能否提高产业链的议价能力,增强竞争优势。

*题图来自:基于VRF协议的摄图网。

原创文章,作者:子弹财观,如若转载,请注明出处:https://www.car-metaverse.com/202307/1516102332.html