导语:曾经的资本宠儿在等待“输血”

数科社出品

作者丨林木

今年初,激光雷达独角兽禾赛科技在纳斯达克敲响的钟声拉开了自动驾驶IPO潮的序幕。

据不完全统计,自今年年初以来,自动驾驶相关领域的数十家公司已经发布或更新了上市计划。它包括四个阵营:文远知识和实践,分别代表自营商用车、算法、硬件和ADSD辅助驾驶系统Momenta、知行科技和纵目科技。

3月,纵目科技上市审核状态发生变化“已问询”,这意味着第一家计划发行a股的自动驾驶公司已经进入了最后的冲刺阶段。

纵向科技成立于2013年,是中国自动驾驶领域最早的进入者之一。作为一级市场的宠儿,它在过去十年里完成了10轮融资,并得到了小米、高通、联想控股等明星股东的支持。

然而,在去年年底提交的招股说明书中,这家公司“明星企业”但它远没有外界看到的那么美丽。年复一年的损失,大量的研发资金燃烧,使其实现利润变得遥远。纵向技术在招股说明书中提示:公司未来一段时间内可能会继续盈利,上市后可能面临退市的风险。

在上市前提退市显然不是个好兆头,而对于目前正在排队IPO的自动驾驶企业来说,“流血上市”不是最危险的信号。

01丨止不住“流血”

6月1有网友在脉脉爆料称,纵目科技通知应届毕业生集体降薪20%,不同意的话可以违约,赔偿半个月的工资。

评论区有不同的看法。有人说,卡在临近毕业的时候,相当于把应届毕业生放在一边。“架在火上烤”;也有人认为行业环境动荡,很多公司都在裁员,至少保留了岗位可供选择。

每年的春季招聘和秋季招聘是企业人才扩张的重要组成部分,间接反映了其一年的发展态度。破坏行业风险评估的风险意味着企业必须降低就业成本。

显然,纵目科技正面临着这一刻。在去年年底提交的招股说明书中,“流血上市”它已经成为预先绑在它身上的枷锁。

2019-2021年和2022年1-3月,纵目科技实现的营业收入分别为496.01万元、8383.04万元、2.27亿元和9003.48万元,相应的归属净利润分别为1.6亿元、2.09亿元、4.16亿元和1.55亿元。

不难看出,三年一期垂直科技累计亏损近9.4亿元,亏损仍在逐年加剧。根据招股说明书中的解释:公司尚未盈利,主要是因为产品研发投资大,部分产品研发周期长,部分指定车型项目尚未进入批量生产阶段。

纵目科技仍在重大事项提示中坦言“未来一段时间内可能无法盈利,累计未弥补的损失将继续扩大”,给出“上市后可能面临退市”风险预警。

不可阻挡的损失给纵目科技的日常生产经营带来了损失“供血不足”的危机。

招股说明书显示,报告期内,公司经营活动净现金流分别为-1.11亿元、-1.98亿元、-4.64亿元和-1.66亿元。持续亏损可能导致公司未来现金流紧张,影响公司业务发展、人才吸引力、团队稳定性、研发投资、战略投资等能力。

纵目科技迫切需要不断“输血”稳定现金流,“流血上市”或者是为数不多的选择之一。

根据企业检查数据,自2016年以来,纵向科技已完成10轮融资。最近的E轮融资发生在去年3月,融资总额超过10亿元,由东阳冠定领导,老股东湖州环太湖集团和风险投资也投资了这一轮。

然而,以纵目科技为过去“烧钱”从速度上看,这笔融资显然只能暂停燃眉之急。

冲刺科技创新委员会计划筹集20亿元,主要用于上海研发中心建设项目、东阳智能驾驶系统生产基地项目(一期)和补充营运资金。值得一提的是,在申请IPO之前,其总估值超过80亿元,发行价格也与之前的一级市场融资价格相比有所上涨。

02丨两大“硬伤”

即使闯过“流血上市”纵目科技还远未真正上岸。招股说明书中透露的两个地方“伤口”,是因为它不能在短时间内扭亏为盈。“硬伤”。

首先是造成它“回血难”研发成本和毛利润问题。对于技术密集型领域的企业来说,保持较高的研发成本投资增长不应该引起批评,但全年超过或与总收入持平,这也表明其较高的投资更加困难。

从2019年到2022年第一季度,纵目科技的R&D投资分别达到1.19亿元、1.72亿元、2.69亿元和8673.74 分别占收入的240.65%、205.13%、118.32%和96.34%。在报告期内,其研发投资的比例逐年下降,这是一个很好的信号,但如果结合逐年增加的净利润损失,就会对其盈利能力产生问号。

较低的毛利率解释了这一点。报告期内,纵目科技主营业务毛利率分别为10.75%、16.43%、13.21%和10.38%,自2020年以来一直在下降,去年第一季度末的毛利率低于2019年。

纵向技术主要为汽车制造商提供由智能驾驶控制单元、摄像头、超声波传感器、毫米波雷达等硬件和支持软件和算法组成的智能驾驶系统。产品研发需要采购的主要原材料包括芯片、被动设备、电子结构件、结构件、镜头、离散设备等,其中芯片采购量相对较高。

报告期内,纵目科技芯片采购金额分别为1639.68万元、4351.83万元、2.74亿元、5856.41万元,占物料采购总额的50.86%、61.06%、69.53%和60.66%。由此可见,芯片采购成本居高不下,压制了其毛利率“元凶”其中一个是近年来的全球“缺芯潮”影响,压力不断增加。

高客户集中度是抑制实现利润的另一个主要不确定因素。

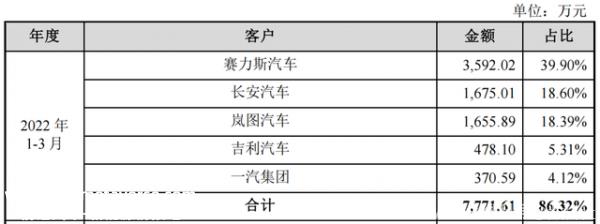

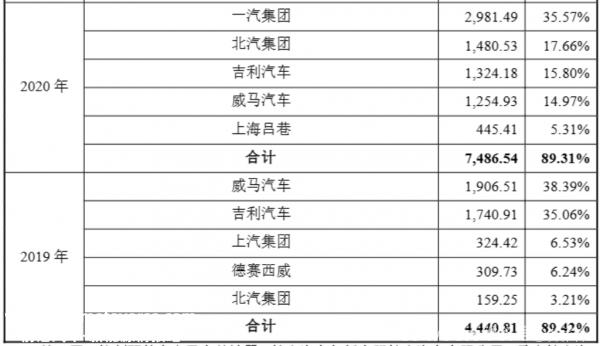

报告期内,纵目科技前五大客户的收入分别为440.81万元、7486.54万元、1.63亿元和7771.61万元,占收入的89.42%、89.31%、71.84%和86.32%,可以说整体收入一直高度依赖大客户。

垂直技术的下游客户主要是汽车制造商。去年第一季度,前五名客户是赛力斯汽车、长安汽车、兰图汽车、吉利汽车和一汽汽车。值得注意的是,2019年和2020年,威马汽车和北汽集团是垂直技术的前五大客户,威马也是其最大的客户,但2020年后不再是前五大客户。

纵目科技作为智能驾驶系统的一流供应商,需要为下游车型量身定制。在早期阶段,它需要投入大量的人力物力进行定制开发,同时也面临着长周期的大规模生产阶段。这也意味着,一旦下游客户因自身的发展战略而发生变化,将直接影响纵目科技的业务业绩。

03”最危险的信号

就整体汽车市场环境而言,今年“寒气”从年初新能源汽车蔓延到燃油车的激烈价格战,还没有消散,再到4自本月以来,全球汽车企业和自动驾驶企业的裁员潮已成为汽车市场的核心需求。

今年上半年,威马、天际、游客、恒驰、雷丁、爱驰汽车已经暴露出业务问题,汽车制造新力量的尾部品牌已经站在淘汰赛的起点,迎来了新一轮的重组期。

相关数据显示,过去五年,400多家新能源汽车企业消失。不久前,长安汽车董事长朱华荣在谈到汽车行业的发展形势时直言不讳,“未来两到三年,60%~70%的保守品牌将面临关闭和转移”。业内外人士都给出了美团创始人王兴、比亚迪董事长王传福、小鹏汽车首席执行官何小鹏等“未来可能只剩下几家汽车公司生存了”的断言。

对于自动驾驶领域,图森未来、阿里巴巴、Nuro等指向L4赛道的顶级玩家相继进行裁员收缩,释放出最危险的信号。

根据智能驾驶全栈自主研发能力,市场上的汽车企业可分为三类:第一类是特斯拉、小鹏等智能驾驶全栈自主研发;第二类是威来、比亚迪等半途而废的全栈自主研发;第三类是过去依赖第三方智能驾驶解决方案的汽车制造商,如威马和赛力斯。

以垂直技术为例,大客户主要关注第二类和第三类。目前,新车已经度过了最初的风口期。在许多汽车公司品牌成立的早期阶段,为了尽快抓住智能驾驶市场,他们选择与第三方合作,但随后他们开始弥补自我研究的能力。

再加上中尾品牌的洗牌淘汰,这也意味着第三方智能系统供应商的市场空间很可能会被进一步压缩。

原创文章,作者:数科社,如若转载,请注明出处:https://www.car-metaverse.com/202306/121893124.html