采写/刘岚河

编辑/万天南

5月24日,小米集团发布了2023年第一季度财务报告。净调整利润同比增长13.1%、整体毛利率达到19.5%创历史新高的喜庆节也承受着多重压力。

在四大业务板块中,手机业务贡献占58.8%,收入从2022年Q1的458亿元减少,同比下降23.6%至350亿元,主要是手机量价双跌造成的。

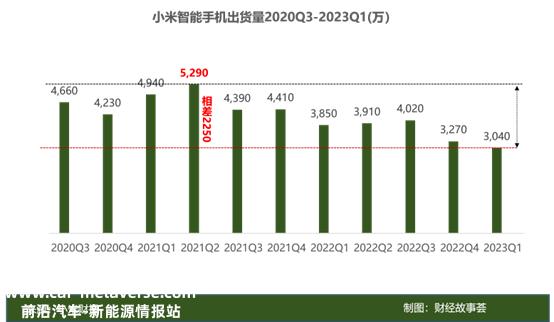

本季度,小米智能手机出货量仅为3040万部,较2022年Q13850万部减少21.1%,近两年历史高点——2021年第二季度的5290万部,相差2250万部,几乎拦腰斩断。

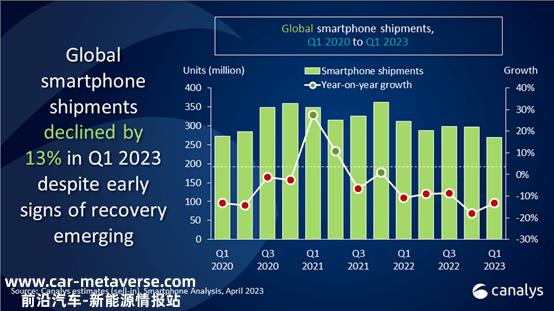

小米手机Q1跌幅也大于市场——全球智能手机出货量同比下降13.3%。

此外,小米智能手机的ASP(平均售价)也从2022年Q1的每部118.5元减少了3.1%到本季度的每部1151.6元。看来小米的高端战略进展并不顺利。

手机业务的下滑也拖累了收入市场。本季度同比下降18.9%至594.8亿元,这是小米连续五个季度的收入下降,从2022年Q1的733.5亿元下降到本季度不到600亿元。

在小米的历史进程中,在手机业务的压力下,汽车制造仍处于高投资的中途。如果你想过上美好的生活,你必须先度过当前的艰难生活。

毛利润创新高,五连收入“降”

本季度,小米的赚钱能力正在提高。

由于运营效率的提高和高端效果的初步显现,集团整体毛利率达到19.5%,创历史新高。同时,总库存金额为426亿元,同比下降超过24%,是近9个季度以来的最低水平。

但小米的收入,却进入了惯性的下行周期。

连续五个季度,2022年Q1仍为733.5亿元,到2022年Q3勉强维持在700亿元以上,本季度终于撑不住了,直接跌破600亿元。

至于收入何时停止下降和上升,这取决于小米汽车的大规模生产和交付速度。如果汽车在2024年如期大规模生产和交付,小米集团的收入很可能会回到上行通道。

具体来说,本季度小米四大业务板块的收入都在下降。

2023年第一季度,主要的智能手机业务贡献了58.8%的收入;其次,物联网和生活消费品和互联网服务分别占28.3%和11.8%。

四个板块的下滑程度略有不同。

2022Q1458亿元智能手机收入同比下降23.6%至本季350亿元;

物联网与生活消费品的收入同比下降13.6%至168亿元,原因是智能电视、笔记本电脑和海外市场几种生活消费品的销量下降;

由于金融科技业务和广告业务收入的减少,互联网服务从71亿元同比减少1.2%至70亿元;

其他收入由10亿元同比减少36.9%至6亿元,主要是由于出售建筑物的收入减少。

拖累收入下降的首当其冲的是手机出货量的下降。本季度,小米智能手机出货量仅为3040万部,同比下降21.1%,比2021年第二季度5290万部高点相差2250万部。

而且小米智能手机的ASP(平均价格)也从2022Q1的每部118.5元减少了3.1%到本季度的每部1151.6元——显然,小米的高端战略并不顺利。

出货量和ASP双降,小米智能手机收入大幅下降,贡献比例也从2022年同期的62.4%降至本季度的58.8%。

至于智能手机业务表现不佳的原因,小米在财务报告中提到,主要是因为全球智能手机市场继续承受压力。

根据canalys的数据,2023年第一季度全球智能手机出货量同比下降13.3%至2.698亿部,是2014年以来第一季度最低出货量。

但小米同比下降较大,本季度为21.1%,远远超过市场。

即使在整个市场低迷的情况下,我们仍然可以找到一些不寻常的亮色。

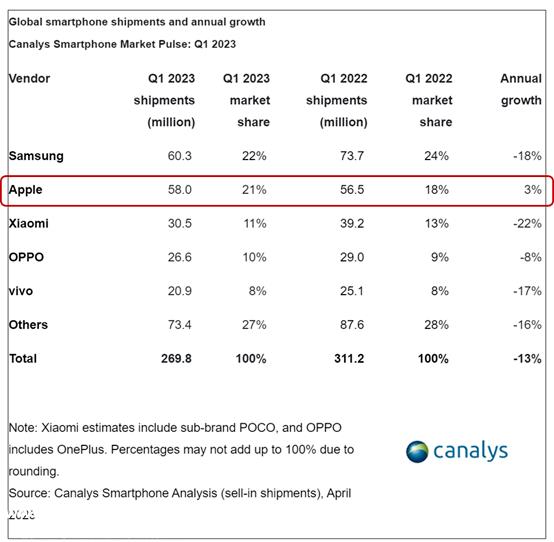

例如,在本季度全球手机市场份额的前5名中,苹果以5800万的出货量排名第二,也是前五名中唯一一家实现同比增长的制造商,使其市场份额达到21%。

小米排名第三,市场份额为11%。

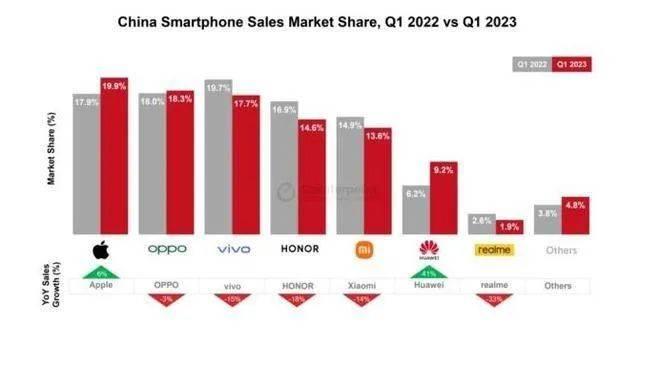

在国内市场,它已经被挤出了前五名、只能归为“others然而,华为却有回暖的趋势。

市场调查机构 Counterpoint Research发布的《2023》 年第 1 根据季度中国智能手机报告,华为第一季度国内出货量逆势增长41%,国内份额达到9.2%,与排名第五的小米只有4.4%。

整个行业消费疲软,有三星、苹果等猛虎挡路,有OPPO、vivo、像华为、荣耀这样的干将在一边,出货量一路下降的小米,挽回衰退并不容易。

2022年Counterpoint发布的数据显示,用户平均换机周期已超过31个月。

显然,早期依赖“性价比”利用出货量取胜的小米,高端化早已势在必行。

雷军早已觉醒。早在2020年2月,小米10系列就首次冲击高端市场,梦想开始,销售额在一分钟内突破2亿;2022年 2000年,小米正式将高端化明确写入集团战略财务报告。经过三年的探索,小米的高端成绩单怎么样?

登“高”生死战

在过去的两年里,在小米的高端征程中,有许多成功的案例。

根据2023年小米Q1财务报告,2022年底Xiaomi 13系列成功发布,小米在中国大陆4万–智能手机销量在5000元价格段排名安卓厂商第一,市场份额同比增长7.7个百分点至24.1%。

同时,在中国大陆,小米高端智能手机(售价3000元以上的手机)的出货量同比增长4个百分点。

但小米引以为傲“4000–5000元”价格段不是第一季度行业增长最强的段。

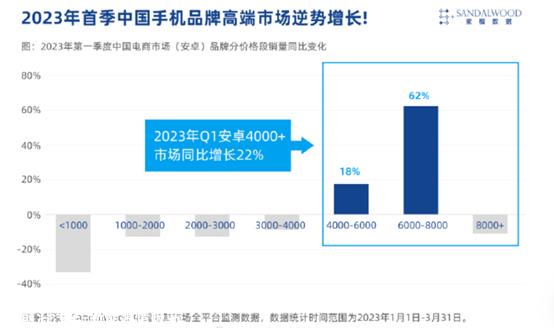

根据Sandalwood中国电子商务市场全平台监控的数据,2023年第一季度电子商务市场安卓手机4万部 销量同比增长22%;其中,4000-6000元价格同比增长18%,6000-8000元价格增长最高,同比增长62%。

在此期间,3月24日出售的OPPO Find X6 与前代产品同期首次销售相比,pro增长129%。OPPO(含一加品牌)网上销量明显增长,同比增长49%。

OPPO Find X6 OPPO一跃成为国内第一季度智能手机的第二名;苹果排名第一,iPhone 14系列继续热销1330万部,为其赢得了20%的份额。当然,这也符合新iPhone在每年Q4和次年Q1中占据国内市场份额的惯例。

随着618的临近,手机市场的竞争也越来越激烈。

截至6月2日15时,通过搜索《财经故事汇》“京东手机618竞赛榜”发现iPhone1499分别在4000-5999价位段排名前五、IPhone13、小米13、OPPO Ren10 Pro、华为P60;价格在6000元以上,iPhone144分别是iPhone Pro 、iPhone14 Pro Max、iPhone14 Plus, 小米13 Ultra、OPPO Find X6 Pro,苹果霸榜有两个价位段,绝对是高端机的霸主。

这也再次说明,得“高端”但总的来说,小米的登山“高”这条路并不顺畅。

从财务报告可以看出,2023年第一季度,小米智能手机ASP(平均售价)同比下降3.1%,至每部1151.6元——ASP可以更全面地反馈小米的高端成色,而不是单个机型的喜人数据。

根据小米在财务报告中的定义:中国大陆的高端智能手机是定价在3000元以上的车型。显然,小米的平均价格离它想要的高端还有很长的路要走。

手机登“高”战斗已经开始,小米别无选择。尽管挑战重重,但未来也值得期待。

“车”马未动,“内卷”已至

还有小米梦幻般的造车业务,让人期待。

2021年3月,小米宣布进入电动汽车领域已经两年了。尽管面临诸多疑问,但小米在2022年财务报告中的初衷并没有改变:对于汽车制造业务,2024年上半年的量产计划将保持不变。

那么离交卷还有一年,小米的车怎么了?

对于汽车制造业务,小米势在必得,愿意撒很多钱。根据2023年第一季度财务报告,小米本季度研发费用同比增长17.7%至41亿元,其中智能电动汽车等创新业务费用为11亿元。

当然,钱花了,事情也没少做。

首先,小米投资了汽车产业链。

自2021年宣布造车以来,小米的投资一直没有中断,涵盖了多家芯片、激光雷达、自动驾驶、电池等领域的企业,以开辟技术连接壁垒。

在被投资公司中,有6家动力电池公司,包括中创新航空公司、4家芯片公司,包括黑芝麻智能公司、几家自动驾驶和自动驾驶解决方案供应商,以及刚刚敲响纳斯达克钟的和赛科技公司。

不难看出,小米的策略是用收购来换取空间和时间。

汽车制造团队建设也是一个亮点。

根据小米发布的2022年财务报告,小米汽车业务研发团队数量达到2300人;根据今年第一季度的财务报告,小米于4月正式成立了人工智能实验室大型模型团队。目前,人工智能领域有1200多名相关人员,这也将使汽车制造智能化。

此外,小米还为造车建了自己的工厂。

2021年11月,北京经济开发区宣布,小米将在经济开发区建设小米汽车总部基地、销售总部和R&D总部。

与此同时,小米汽车也将在北京建立自己的工厂。工厂分两期建设,年产量30万辆,一、二期产能分别为15万辆。据媒体报道,小米汽车一期工厂将于今年6月竣工。

小米在财务报告中自豪地声称,预计2023年研发总投资将超过200亿元。根据2022年电车研发总支出160亿元中电车研发支出31亿元的比例,小米可能在2023年烧毁近40亿元。

钱烧了很多,那么小米目前的阶段性成果是什么呢?

在今年“两会”在此期间,雷军公开表示,小米已成功完成冬季测试,预计将于2024年上半年大规模生产。高寒试验项目包括可靠性、动力总成、冰雪防滑等。通常,新车可以在冬季测试后1-2年上市。

但在设定汽车制造小目标时,小米或多或少被怀疑画蛋糕。

去年10月,雷军在推特上做出了巨大的雄心壮志:我们成功的唯一途径就是成为前五名之一,年出货量超过1000万辆。要知道,2022年,获得冠军榜的比亚迪成绩单约为186万辆。

核心研发能力也面临着考验。

据去年8月36氪报道,小米决定低级使用400V电池平台 比亚迪磷酸铁锂电池,800V平台高级平台 宁德麒麟电池;电控采用联电和汇川。

这意味着小米没有能力独立研发三电的关键硬件,而是通过Tier1供应商采购,小米未来可能会面临成本控制和供应链供应的考验。

从外部来看,汽车工业的高度“内卷”,这也是小米必须面对的问题。

乘联预测,2023年新能源乘用车市场渗透率将达到36%;与此同时,瑞信研究团队预计,2023年中国将上市约100辆新能源汽车,超过2022年70辆。

激烈的竞争也引发了全行业新能源汽车降价的浪潮,连小鹏这样的玩家,今年一季度总交付量同比下降47.3%——内卷程度堪比手机赛道。

从产品定价来看,据今年年初晚些时候的LatePost报道,小米的第一款车型分为两个版本:26-30万元,35万元以上。

小米汽车选择最多“卷”15-35万元的中高端车型赛道,包括特斯拉、比亚迪和威小理,以及传统豪华汽车品牌BBA等新能源转型的挑战。

不知道新来的小米,能不能“卷”有这些新老玩家吗?

从投资周期来看,电动汽车行业是一个重资产行业,特斯拉在烧钱17年后迎来了2020年的首次盈利。

如今,小米在连续几个季度的业绩压力下,不知道能为造车节省多少粮草。造车之旅能像当年的手机业务一样开始好吗?

也许2024年就能看到分晓了。

原创文章,作者:财经故事荟,如若转载,请注明出处:https://www.car-metaverse.com/202306/051190537.html