《沉默的大部分》于1997年出版,其出现被王小波评价为“几乎是文坛上最特别的人”,45岁的突然去世令人遗憾,而1997年出版的第一批纸质书,虽然经过20多年的糟糕外观,仍然可以在二手车交易的顶级网站上以60元的价格出售。

读了几遍之后,一个结论总是时不时地浮出脑海“如果你想要真理,你必须学会在沉默中思考”。总之,沉默的大部分可以提取很多让人眼前一亮对生活有意义的新思路,职业包括一个“跟风未必是对的,也未必是错的”。

这个桥段正在今天的汽车市场上演。舆论导向掌握在新能源汽车手中。在所有热门榜单的前沿,看到新燃油汽车的概率越来越低。在过去的上海车展上,几乎很难找到新的燃油车。观众擦肩而过,就像芥末一样。然而,回到现实中,你会发现每10辆新车中仍有7辆是燃料。

穷不买电车?中间不买油车?

在新能源粉丝心目中,燃油车占70%的份额会逐渐减少,在燃油车粉丝心目中,新能源渗透率可能不会继续飙升。两者观点分析的逻辑自然是有根据的,但客观来说,7:3开的格局还会持续很长时间,汽车行业对2023年的预期大致相同。

这一结论源于对现实数据的分析。

从2022年开始,虽然去年1月至4月新能源市场份额仍为80%,但由于疫情的相关原因,其份额可能接近25%-30%。我还记得2022年4月,第一家无法承受供应链压力的新能源企业——小鹏和华为的相关汽车业务。一个是2022年上半年新势力销售冠军,另一个是增长最快的新势力。两家急于抢占份额的汽车公司的可能性自然是供应链销售顺利,有机会继续上升。

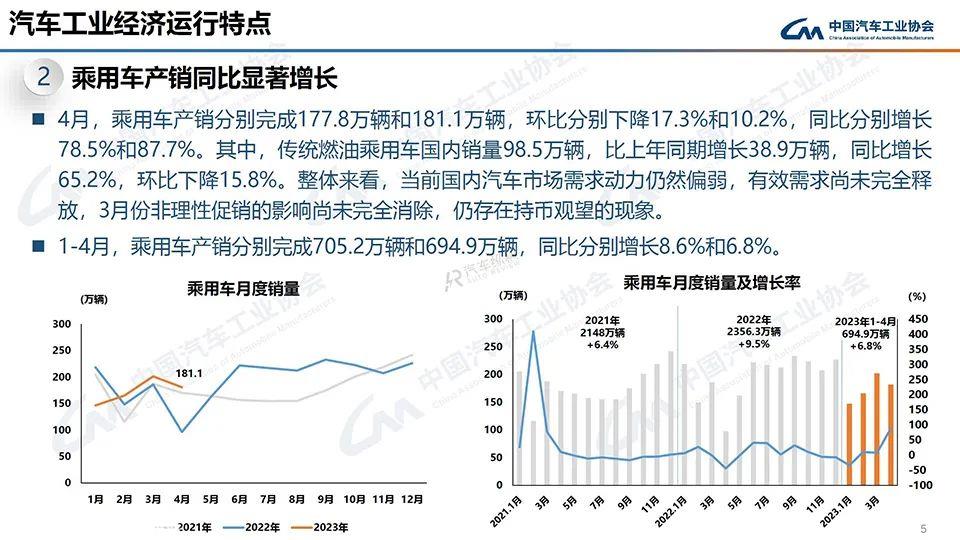

此外,根据2022年至2023年4月的数据,2022年底新能源汽车渗透率增速达到整体高位后,渗透率开始微增,增速放缓。2022年底渗透率接近30%,2023年1月至4月渗透率为29.3%(保险数据)。两者的数字表现相同,但市场情况不同。2022年下半年,是电池原材料疯狂上涨到60万元/吨以上的时期,相当于逆势冲到30%;而2023年1月至4月,被特斯拉带到集体官降,促销利润下,冲到30%左右。

目前,乘客联合会预计5月份新能源汽车销量将达到58万辆,月渗透率预计将达到32.3%。但结合市场环境,这一预期是建立在5月黄金假期消费高峰的前提下,新能源汽车陆续下乡,各大汽车企业加大官降政策(比如五菱在推广已经不贵的宏光MINIEV超过1万辆)。

2023年下半年新能源渗透率基本相同。除非碳酸锂价格在下半年崩盘,否则预计将继续降价以增加销量。然而,碳酸锂价格已经回升和波动。研究新能源汽车的渗透性,更重要的是看看燃油汽车付出了多少代价。

目前,燃油汽车的成本是,在整个汽车消费环境不够积极的前提下,与2022年1月至4月相比,每月销量约为15万辆。值得一提的是,每月减少15万辆车的数量几乎都是新能源的抢走。因为在保险数据中,2023年1月至4月58.3万辆,2022年1月至4月590.1万辆,其中1.8万辆的差额对结论没有实质性影响。

目前,谁仍然坚持购买燃油汽车的话题,在经济差异地区有三种不同的购买状态。

一般来说,在经济较好、购买有限的城市“中买电,富随便”。

二是在经济好、购买无限的城市,一般是“富随便”。

深耕下探市场的第三种是“穷买电,中 富随便”。

这里的贫富是建立购车预算的,与实际收入无关。第一,以北京为例,因为限购 综合消费力强两个因素,偏低端车型的生活空间逐年萎缩。

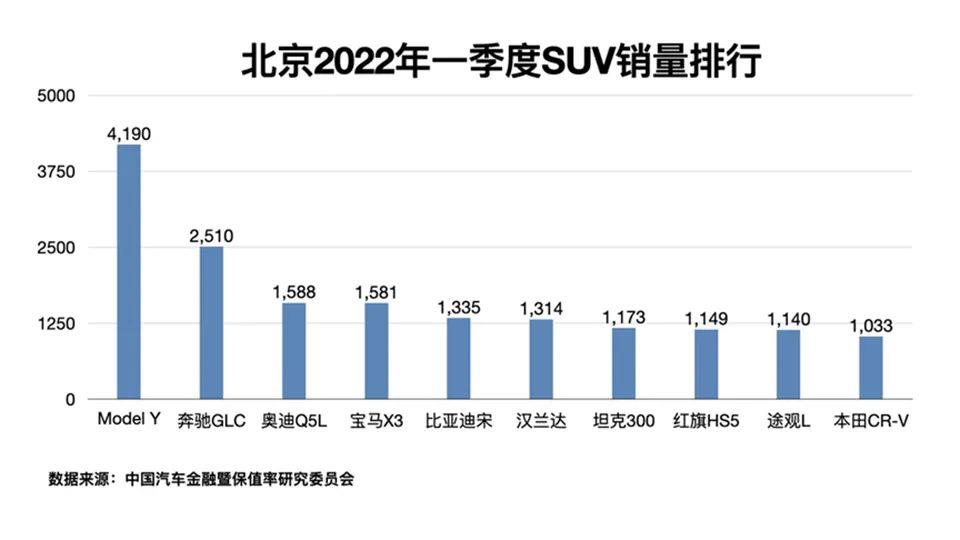

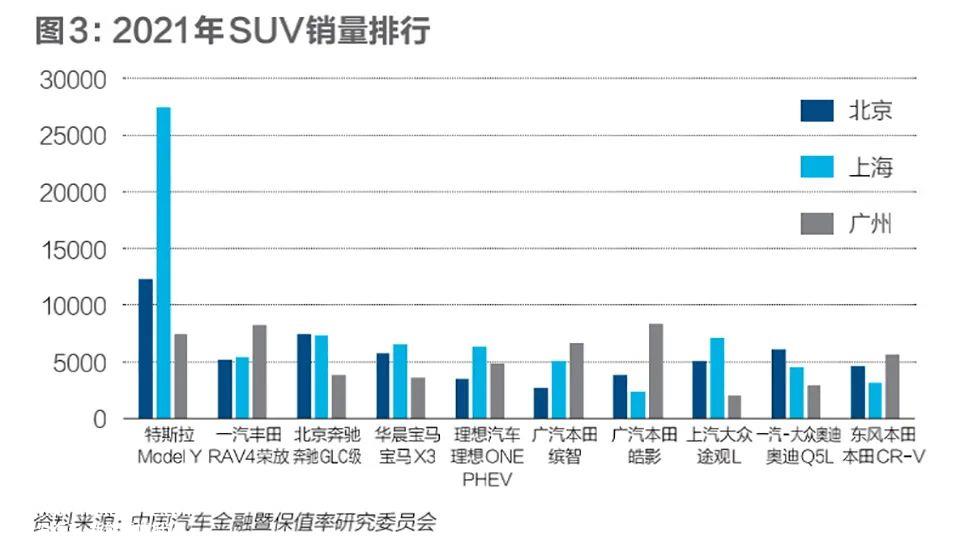

由于北京的限购政策对纯电动车型有先天的好处,这与全国的总体情况有关“PHEV插混越来越热”有一定的差异,燃油和纯电动都是主流,所以PHEV车型不多(消费力强,注重品牌附加值)。在纯电动领域,根据不同媒体的销售统计,2021年和2022年的结果是一样的。北京最畅销的车型是特斯拉,其次是比亚迪的纯电动车型,再次是几家新力量的产品。此外,从不同品牌4S店的布局和数量来看,豪华品牌、合资品牌和高价新势力明显领先于中国品牌和廉价新势力。

每年新能源指标的增加最终主要流向价格超过20万元的纯电力市场。预算较低的人选择纯电动车型是少数民族的做法。结合二手车市场和4S店终端的反馈,指标份额基盘较大的买家群体主要是在更换同价位/略高价位的燃油车型之前,不进行消费升级或消费降级。

事实上,上海也在呈现这种,“穷不买电车”格局,或者“如果你选择油或电,你更喜欢买油车,而不是低价电车”。2022年下半年,上海汽车消费政策进行了调整,即PHEV车型自2023年起不再享受赠送牌照的政策,预计不会出现抢购潮。买油车的还是选油车,选新能源的还是价格比较贵的主流纯电动车。

背后的原因也涉及到,强大的消费能力更关心品牌附加值,事实上,也与大城市的生活成本有关,新能源车型的使用条件明显高于传统燃料汽车,冬季没有地下室会遇到很高的空置电源,醒来电池寿命少50公里是很常见的。而且PHEV和纯电动都有补能的焦虑。2022年底至2023年春季,北京电动车用户凌晨4点起床外出充电,主要是因为无法安装家用充电桩。这群汽车消费预算较小的用户选择了适应性更强、不需要精炼的燃油车。

在我们的访问中,北京4S店主要销售燃料汽车,豪华品牌本地销售较高,合资企业和独立品牌的外国销售比例不低。以四环路长安汽车4S店为例,“其实北京周边河北的用户大多是买我们车的,价格比较合适。”

在探索城市、地区、乡镇等消费区域时,这种汽车消费趋势的规律是完全不同的。购车预算相对较低,非常关注低汽车成本的人主要选择有轨电车。中游和高预算的人并不是特别纠结,两者都可以,看看哪一个更合适。

由于数据样本太大,我们没有像研究北京和上海市场那样进行太多的访问。然而,从新政策的反馈、汽车公司的官方行为和乘客协会的最新消息来看,这三种组合可以获得消费特征。

近年来,新能源汽车在全国开展,但许多传统汽车光环不存在,主要原因是低收入、农村特定增量补贴和优惠;五菱等汽车公司分别提供新一轮促销,但主要围绕相对滞销的高价车型,如宏光MINIEV只补贴价格超过5.5万元,便宜约3万元车型以原价销售,五菱愿意放弃利润实际上表明了它对销售的渴望;乘客联盟的最新消息是,乘客联盟秘书长崔东树通过其个人微信官方账号发布了一份文件。新能源汽车的渗透率最高的是汽车。微型汽车的渗透率为100%,A0级小型汽车的渗透率为近50%,A0级新能源的增长速度特别快(预计未来将继续快速增长)。

A级车渗透率超过20%,是新能源车相对燃油车比例最低的。目前B级车渗透率超过36%,进一步提升的空间不小。

在A00级市场,燃油车已经完全消失了。在A0级市场,燃油车逐渐退位,这两个细分市场与下探地区高度重叠。

因此,综上所述,目前燃油车可以坚持的空间在于一二线城市和消费预期低的群体。目前,新能源汽车正处于破坏和腐烂的趋势,在下探城市更换燃油汽车。坚持的人很难,因为在绝大多数地区,新能源汽车省钱的优势可以大大发挥。与燃油车相比,每公里节省80%的成本,与燃油车相比,维护感觉几乎是一样的“不花钱”。PHEV今天的火热得益于每年节省数万元。

说“燃油不死”汽车公司,嘴能硬多久?

燃料汽车突然成为汽车行业的大多数沉默,这与购买燃料汽车的车主在互联网上缺乏声音有关。当然,这也很容易解释,燃料汽车已经在全球发展了近140年,消费者已经熟悉和接受了它。新能源汽车作为一种新事物,以前很多事情都不为公众所知,好奇心是人性,所以得到更高的关注并不奇怪。在移动互联网时代,个人的表达欲望越来越强烈,能够表达的渠道也越来越多。因此,新能源汽车在各种社交软件中站在C位并不奇怪。毕竟燃油车能带来的新话题数量远少于新能源。

然而,这并不重要。虽然燃油车的销量仍然是新能源的两倍,但因为“实质性地停止了发展”,从未来几年主要汽车品牌的计划来看,沃尔沃已经设定了停止销售的时间,比亚迪已经完成了停止销售。大众、奥迪、大陆集团、采埃孚等巨头已正式宣布,停止下一代内燃机技术的研发和推广。

在某种程度上,燃油车的平躺速度比被苹果、三星、小米等智能手机击翻的诺基亚要快。毕竟,诺基亚和摩托罗拉也试图更换新的触摸屏和WINDOWS系统来恢复尊严,而目前为突破而开发的OEM只剩下宝马了。

可以预见,在一个不可预测的时间点,燃料汽车和新能源汽车将占全国的一半,然后继续被侵蚀,直到达到一定的市场份额不再下降。这种市场份额,除非三种电力技术在停滞40年后突然发生革命性进步,否则不会归零。在中国东北、西北和西南地区,有低温、广阔人口聚集、能源补充体系建设等核心严重伤害。

冬季纯电动汽车的实际续航时间往往只有标称的30%,可能面临高发、无法启动等问题。新能源无法弥补这一地区的汽车消费需求,因此燃油汽车不朽的话题几乎是不可战胜的证据。

“燃油车可以长期生存,因为很多方面是不可替代的,所以我们必须继续从事燃油车。”然而,在许多汽车公司的嘴里,这样说,只看字面意思,没有瑕疵,除非深挖最后四个字,搞燃油车。

结合不同汽车公司的官方新闻,了解燃料汽车大致可以分为两种。最好的是新能源发展如此激烈,但燃料汽车的需求必须得到解决,所以我们应该继续做,奔驰、宝马、大众、本田、丰田、吉利等,主流巨头的选择基本相同,但范围不同,或多或少有一些小的进步。

在民用领域,向发动机添加48V是最常见的行为。欧洲汽车公司相对认真。现在大众终于把自己花在欧洲一段时间的1.5T EA211 EVO带到了中国。第五代EA888也进入了中国。梅赛德斯-奔驰在最新的梅赛德斯-奔驰GLC上优化了发动机和四轮驱动系统,而宝马是最残酷的。它准备直接在气缸盖上进行技术优化,以实现直接通过欧洲7排放测试。当然,这款发动机也不用多想,车型价格也不便宜。

另一个是口号大于动作。可以看出,一些汽车品牌在2023年1月至5月推出了相对较新或更换的车型,但与车型的新鲜度不同,它仍然应用于上一代动力系统,这有点“不服输”精神。当然,中国汽车市场的容量很大,各种各样的人都有自己不同的需求。

这种车企的硬嘴显然毫无意义。因为其他品牌或多或少还在进步,随着价格的下降,这种旧技术的生存显然是一个难题。至于对燃油车的真正坚持,坚持到2026年左右基本结束。欧洲几家大型汽车公司的新能源平台 整车技术落地节点在2025年左右,随着产品的出现,他们也不得不面对当今中国自主品牌面临的问题,“既然有燃油车要卖,那么新能源车就要给油车留活路,但是留活路的价格不到位,没人能买,不如不做。”

当时显然是油车不值得坚持的时候,要么是先进的技术配不上价格,要么是想买油车,只能面对老掉渣的东西。

而真正的转折点何时才能出现,只要静静地盯着中国大型4S店经销商集团,他们就是燃油车销售的主力军。在最近刚刚结束的一次会议上,我们可以看到中盛集团总收入最高,2022年总销量超过51万辆,而新能源不到1.5万辆。当新能源渗透率达到汽车市场的30%时,这意味着从理性消费的角度来看,燃油汽车真的不值得一提。

<p style="text-indent: 2em; font-weight: 400; padding: 0px; width: 100%; line-height: 30px; font-size: 16px; font-family: 微软雅黑, 'Microsoft YaHei';作者黄强

原创文章,作者:路咖汽车,如若转载,请注明出处:https://www.car-metaverse.com/202305/291888742.html