撰文 | Sueyl;编辑 | 郭郭

这是《环球零碳》第581篇原创文章

在过去的10年里,中国光伏发电成本下降了80%以上。随着光伏技术的不断创新迭代和产业链的完善,中国光伏在世界上占据主导地位,形成了不可动摇的效率和成本优势。

在对外贸易形势不乐观的背景下,光伏、新能源汽车和锂电池已成为中国出口的新能源“三驾马车”。

2022年,光伏产品(硅片、电池片、组件)出口总额超过512亿美元,同比增长80.3%,其中光伏组件出口超过153吉瓦,同比增长55.8%,硅片出口量约36.3GW,同比增长60.8%;电池片出口量约23.8.8GW,同比增长130.7%。

2023年1月至2月,光伏组件出口仍达到478亿元,同比增长9%。

光伏产品出口已成为中国稳定外贸、促进经济的重要起点,也为全球能源转型和减少碳排放做出了重要贡献。

然而,在中国光伏产业的全盛时期,在欧洲和美国不断采取措施支持光伏制造本土化和本地光伏产业链的背景下,加上各种绿色贸易障碍和调查,中国光伏制造商充满了担忧,风险也在增加。

通过反倾销调查、基本关税、提高当地光伏产能等贸易政策,限制美国、一些欧洲国家甚至印度等亚洲国家的光伏进口,减少对中国光伏产品的需求。今年3月16日,欧盟发布的《净零工业法案》和《关键材料法案》草案旨在促进制造业的回归。

为了保护当地光伏企业的发展,韩国、法国等国家利用碳足迹标准限制其他国家的光伏出口。

中国光伏产品的出口受到各国产业和贸易政策的极大影响。预测未来出口形势需要警惕贸易政策的变化和影响。

01 美国和欧洲是中国光伏产品的实际需求方

随着太阳能发电成本的下降,各国积极建设光伏发电站,安装容量的增长空间非常广阔 。

我国光伏出口主要有两条线:

一条是中国→荷兰→在欧洲,由于一些欧洲国家没有海口,地理位置优越、物流业高度发达的荷兰已经成为进口组件转口贸易的首选。

2022年,欧洲是中国光伏最重要的出口市场,约占光伏组件出口的55%,比2021年高出10.9个百分点。荷兰作为欧洲光伏组件出口的中转站,继续在中国光伏组件出口细分市场排名第一。

在欧洲市场,西班牙、德国和波兰的需求增长尤为明显。

由于俄罗斯和乌克兰之间的冲突,天然气供应短缺导致的能源短缺加速了其能源转型过程,因此欧洲在2022年上半年对中国光伏产品的需求特别强劲。

另一种是中国→东南亚→在美国,由于中国需要对直接出口到美国的光伏产品征收高额关税,为了降低成本,中国大多数光伏企业选择在东南亚安排产能,以较低的税收负担向美国出口光伏产品。

晶澳科技和隆基股份有限公司在东南亚布局了相应的生产能力,东南亚光伏产业链日益完善,逐渐成为世界光伏的重要生产地,而东南亚正是美国进口光伏的大本营。

02 贸易政策或最大风险

目前,美国和欧洲国家正在积极推动新能源产业链供应链本土化,这意味着中国新能源供应商将面临更大的竞争压力。

特别是在美国,近年来,我们经常以光伏为文章,压制中国的光伏产业。此前,有201关税和301关税,不断对光伏产品征收关税。

2022年3月,美国商务部宣布对柬埔寨、越南、马来西亚和泰国进行调查,以防止中国光伏公司通过在东南亚组装产品避免关税进入美国市场。

2022年6月,虽然美国对双反税进行了调整,但2024年6月6日,上述国家的光伏产品两年内不征收反倾销反补贴税。

但与此同时,去年6月,美国总统拜登援引《国防生产法》,宣布扩大太阳能电池板制造,试图在2024年之前将光伏产能提高两倍。拜登还指示联邦政府购买美国生产的太阳能电池板和清洁技术产品。

去年8月,美国通过了3690亿美元的通胀削减法案(IRA),增加低收入社区光伏税收优惠规模,增加制造商税收抵免,建设当地光伏产业链。

从长远来看,两年豁免期结束后,随着美国光伏产能的不断提高,中国在东南亚的产能仍将面临关税风险,中国企业可能面临更大的竞争压力。

今年3月,为了对冲美国的巨额补贴,欧盟发布了《净零工业法案》和《关键材料法案》草案。虽然《净零工业法案》是针对美国的《通货膨胀减少法案》,但其中一些条款必然会对中国的相关产品产生影响。

例如,到2030年,欧盟计划每年至少提供10%的关键原材料,40%的关键原材料加工,15%的关键原材料回收来自欧盟。单一第三方国家的战略原材料年消费量不得超过65%,65%以上的国家的相关产品将在投标评估中降级,使买方更难获得补贴。

专家表示,现在担心时尚还早,这个法案目前只是一个“提案”,修改中间立法需要一年时间。然而,这一趋势是肯定的,出口企业需要提前做好布局和产能安排,以提高欧洲当地清洁能源制造业的竞争力。

03 警惕绿色贸易壁垒

随着我国光伏产业链的逐步成熟和完善,一些国家除了实施关税等传统贸易政策外,还制定了一系列碳足迹标准,以全周期碳排放等指标划分进口产品,设置贸易壁垒。

由于我国电力排放因素更新滞后,国际招标计算难以准确计算我国光伏产品碳排放电网排放因素,计算值往往远高于实际值,因此我国光伏产品碳排放水平往往较低,这些国家出口有限。

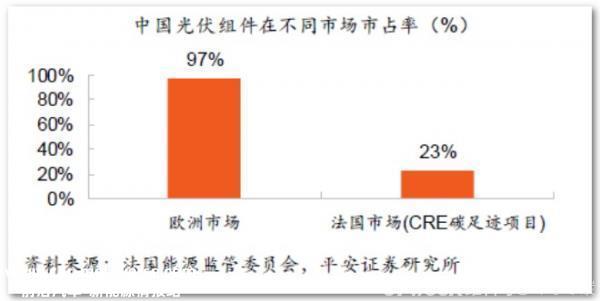

根据平安证券的数据,中国组件在欧洲的比例高达97%,但在碳足迹有限的国家中,光伏在法国市场的比例仅为23%。

虽然法国光伏等可再生能源的比例很低,但核电占法国总电量的近70%。法国电网运营商Réseau de Transport d’Électricité (RTE) 根据最新报告,如果法国能够实现2050年能源系统和经济完全脱碳的目标,国内太阳能装机容量将达到70GW至208GW。

由于法国希望将核电纳入清洁能源,而其他国家认为这不是清洁能源,因此欧盟《净零工业法案》草案的发布受阻。

在光伏进口产品中,法国需要权威的碳足迹认证才能进入市场。法国光伏项目产品根据碳足迹值分为不同等级。碳排放值越低,中标的可能性就越高。

碳足迹值对招标项目的要求约为 250-400 kg CO2-eq/kWc,欧洲组件供应商(如德国、法国)CRE 可以达到碳足迹值 200-250 kg CO2-eq/kWc。目前,中国组件制造商估计的碳足迹值比平均值高出50%左右,投标竞争力较低。

根据产品整个生命周期内每千瓦碳排放量,韩国将组件分为三类。最高类别的组件和韩国本地制造商可以获得政府补贴,中国制造商被列为最低类别。

为保护当地光伏企业,印度出台了财政激励、反倾销调查、基本关税、当地贸易保护和认证限制等综合措施。

自2022年以来,印度一直处于基本关税方面 从4月1日起,对国外制造的光伏组件征收40%的基本关税,对光伏电池征收25%的基本关税。

印度还实施了5.7亿美元的PLI激励技术,建立了10GW的综合光伏制造商;约30亿美元的光伏电池和部件制造计划。印度光伏制造优先采购:印度制造优先采购并网、离网和分布式光伏项目。

进入印度市场的光伏产品需要印度标准局颁发。“BIS”对财务信息进行认证和披露。

这些措施出台后,从中国出口到印度的光伏大幅下降。可见贸易政策对光伏出口的影响是立竿见影的。

面对复杂多变的国际贸易形势,中国光伏企业应坚持创新驱动,进一步提升核心竞争力。一方面,行业内部要集中精力,上下游企业要共同抵御供应链的风险和挑战。另一方面,要坚持互利共赢的理念,进一步深化国际合作,加快新兴市场发展,挖掘出口新增长点。

一位业内人士认为,做好工作“本地化”战略尤为关键。“在一些国家,地方政策和法律存在差异。中国企业要想成功出海,必须充分了解地方政策和市场要求。建立本地团队,增强合规意识是进入当地市场的关键因素。”

(参考文献见微信官方账号环球零碳)

关于我们:

原创文章,作者:环球零碳,如若转载,请注明出处:https://www.car-metaverse.com/202303/312265360.html