本文作者 | 蜗壳

2023年初,有色金属板块受到北行资金的青睐。根据有色金属ETF(512400)1月份的市场情况,该板块整体上涨幅度超过17%,虽然从2月份开始小幅回撤,但推测主要是AIGC、Chat GPT概念的爆炸吸引了短期基金的炒作。在买入情绪下,人工智能、数据中心、计算能力等都超买。然而,尽管目前激进的市场投机情绪,AIGC短期经济效益和增量业绩确实是一个巨大的问号。

相比之下,光伏新能源和有色金属板块虽然近期不是市场热点,但从整个行业来看,从业绩韧性和中短期预期来看都相当稳定。

有色板背后有业绩支撑。

回到1月份北行资金大幅增仓的国内有色金属行业,其核心逻辑如下。首先,它来自于对2023年疫情后中国经济复苏的强烈预期。自去年12月以来,国内经济和资本市场情绪逐渐回暖,疫情带来的负面影响逐渐减弱。IMF提高了中国GDP增长预期;其次,今年2月2日美联储加息预期放缓。黄金价格飙升,有色金属价格也有上涨预期;

此外,最重要的是短期供给预期会失衡。在供应方面,主要出口国陷入停产和出口限制危机,全球有色金属现货供应可能受到影响。例如,美国矿业巨头自由港迈克·墨伦表示,周末暴雨引发的洪水导致印尼铜金矿Grasberg停产。在秘鲁的政治动荡中,作为全球铜10%秘鲁也是锌和银的主要出口国,供应形势并不乐观。在需求方面,在国内经济复苏的预期下,下游需求逐渐复苏,使上游有色金属、稀土等库存压力急剧下降,甚至库存较低;

这些都将支撑短期有色金属价格。事实上,2022年国内有色金属板块上市公司的业绩并不差。截至2月15日收盘,根据申万2021年行业一级分类,有色金属板块有70家公司预测2022年全年业绩,归属于母亲的净利润增长46家,占60%以上,其中增速40%以上。%以上可达40家。

小金属+稀土+锂电池

厦门钨业(600549)是有色金属“隐形”的龙头.SH)业绩快报已于2022年1月底发布,公告显示公司实现收入482.05亿元同比增长51亿元.34%;营业利润26.05亿元同比增长31亿元.64%;归母净利润14.同比增长239亿元.77%;

近期小金属也不乏人气,金属钼、钨、锑等价格均有明显上涨趋势。

甚至金属钼也有2021年碳酸锂和2022年多晶硅“复制”的势头。根据数据,自2022年8月4日触底以来,金属钼价格大幅反弹。截至2月15日,金属钼价格已从341开始.5元/712公斤的价格上涨到712.5元/公斤处于近12年的历史高位。据推测,钼短期全球低库存和需求终端需求复苏可能导致供需失衡,导致价格大幅上涨。从终端使用的角度来看,金属钼广泛应用于钢铁、汽车喷涂、高温元件等,其应用场景主要是新能源、电动汽车等热门板块的重要原材料。

随着公司2022年底年产1万吨金属钼项目的完成,主要产品包括高温钼合金、钼、高温超纯钼粉、超纯钼氧化物等。当时公司给出的年产值在21亿元左右,但目前享受这波金属钼价格红利的概率很大,目前为7万元/按吨价计算,预计产值将达到70亿,而根据公司分业务的毛利率水平,2021年钨钼可达到26亿.76%,是公司赚钱能力最强的业务,按12计算%-15%净利润率和70%估算产能,预计2023年将贡献5.88-7.净利润增长35亿,预计将高于预期。

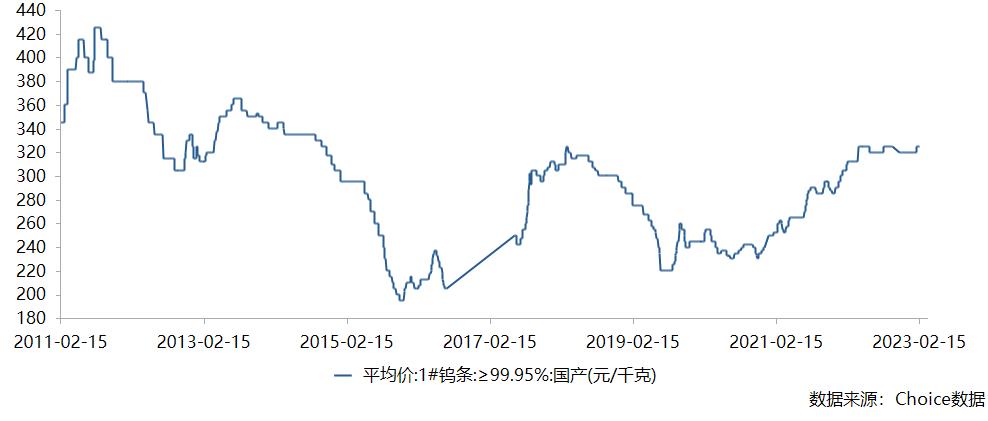

自2021年初触底以来,金属钨价格开始反弹,涨价持续了近两年,目前也处于高位,平均价格为32500元/吨,其主要增量需求在光伏领域,以钨丝代替高碳钢丝作为金刚线母线的趋势逐渐清晰。随着分布式光伏和国内光伏的增加,需求方有望获得更高的预期;钨精矿的自给率约为30吨%,钨矿金属储量近200万吨,占全国300万吨%左右。钨材料行业的产能也处于世界领先地位,其中钨冶炼产品年产能3万吨,居世界第一;硬合金出口占全国30%%以上,钨丝市场占有率为70%,在世界上排名第一。

稀土永磁材料业务:厦门钨业拥有从重稀土选择、冶炼分离到稀土发光材料、稀土金属、高性能磁性材料、光电晶体等深加工产品的完整产业链。截至2022年底,厦门钨业稀土永磁材料的产能已扩大到1.2万吨/年,另有5000 吨产能在建,与主导地位逐渐缩小,厦门钨业稀土资源以重稀土为主,它也是国内外博弈的核心资源。目前,钕铁硼磁性材料广泛应用于永磁产品中,在电动汽车和风电的电机端具有核心地位。

锂电池相关业务:2022年,公司继续拓宽三元锂电池材料市场,巩固公司在钴酸锂电池上的市场份额。在过去的一年里,该公司的三元材料销量约为4.64万吨,同比增长约71万吨.30%,其中,由于性价比优势明显,高压车载三元材料销量同比显著增加,规模效应进一步显现,盈利能力不断提高;钴酸锂销量约3.目前暂居领先地位的32万吨。其产品主要供应给宁德时代、比亚迪、三星等电力电池制造商和3C锂电池相关制造商。2021年,公司新能源材料业务前五大客户销量占88%%,由于近两年行业繁荣程度较高,2021年和2022年厦门钨业的业务增速也相对较高,分别为93年.5%和81.2%。

而中长期来看,电动汽车和新能源板块的繁荣将继续乐观。

2月14日,欧洲议会通过了一项历史性决议,决定在2035年完全停止销售燃油汽车,预计将在27个国家停止销售新的燃油汽车和卡车。不管是否可以实现,毕竟,欧洲人总是反对,但可以肯定的是,新能源替代逐渐成为化石能源的全球趋势,国内“双碳”目标处于领先地位,近年来国内电动汽车公司的爆炸性增长,国内销售,海外销售增长也代表了中国的目标,电动汽车的快速发展也让中国汽车行业绕过传统燃料汽车卡住——内燃机、底盘、变速箱制造短板,转而开发由电池、电机、电控系统组成的三电系统,另辟蹊径与国外品牌站在同一起跑线上。因此,在全球能源战略转型和国内“双碳”的背景下,稀土和钕铁硼磁性材料的需求将在中长期增长。

厦门钨业受益于早期业务转型。从业务方向来看,公司利用自身上游资源转型为电动汽车上游厂商。一方面,公司仍在减少房地产开发相关业务。从公告预计2022年资产减值的角度来看,公司将计提5.资产减值84亿,主要为3.库存价格下跌77亿元,其中一部分是房地产减值,这部分是风险和机会,未来,房地产将完全减少1-受2亿归母净利润影响,盈利能力预期较强。

另一方面,公司在确定锂电池为主营业务的同时,利用自身资源优势,重点发展新能源相关产业链。预计短期内小金属和稀土永磁需求将回升甚至上升,2023年业绩增长的确定性将更高。

根据相对估值法:

厦门钨业目前拥有钨钼有色金属、稀土、磁材、锂正极材料三大主营业务。考虑到a股市场上没有完全可比的上市公司,公司业务具有多元化、差异化的显著特点,采用分支相对估值法进行估值分析。

钨钼业务:2023年选择国内钨钼行业上市可比公司-2024年PE预测值均为25-30x;在净利润方面,预计2023年小金属量价将上涨,尤其是金属钼,新产能将达到60%在产能释放(贡献42亿收入)、金属钨贡献收入稳步增长的情况下,预计2023年该收入将达到200亿,而为10亿%净利率计算,预计2023年小金属业务将贡献20亿净利润,市值500亿(200亿)×25x);

稀土和磁性材料业务:公司拥有从稀土资源开采到磁性材料生产的完整产业链,选择中重稀土资源开采企业和磁性材料上市公司作为可比性。2023年公司稀土及磁材业务估值为2023年-对应稀土和磁性材料的25x预计是保守的%收入增长率,预计收入将达到76亿,5亿%预计2023年净利率将贡献3.净利润8亿,市值76亿(3.8亿×20x)。

锂电池正极材料业务:选择a股锂电池正极材料上市公司作为可比性,预计2023年锂电池正极材料业务估值约为15x,厦门钨业收入在去年287亿元的基础上下降至70%,预计2023年48年收入8亿上下,以4%2023年净利率预计将贡献19亿净利润,市值285亿(19亿)×15x);

综上所述,预计2023年市值将达到860亿,相对低估。(以上仅为个人观点,不作为投资建议)

原创文章,作者:英财商业,如若转载,请注明出处:https://www.car-metaverse.com/202302/202149605.html