出品 | 创业最前线

作者 | 段楠楠

编辑 | 冯羽

美编 | 李雨霏

审核 | 颂文

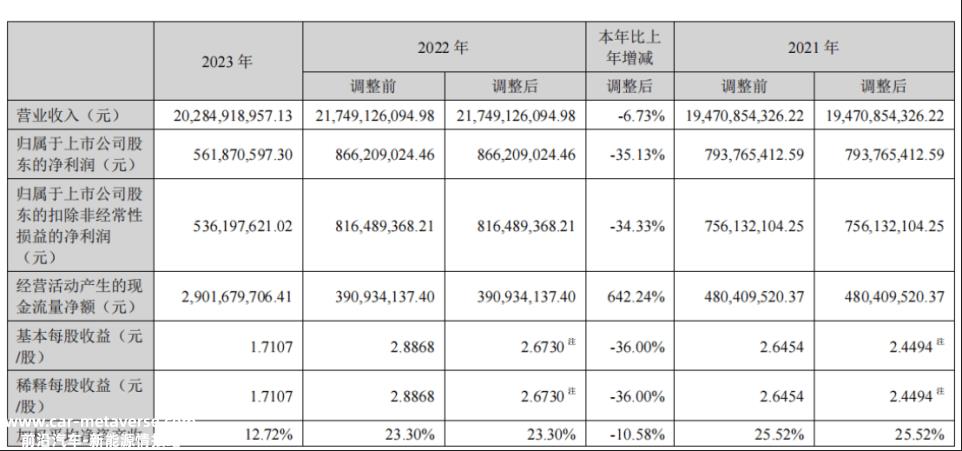

经过连续16年的收入上升,德赛电池终于在2023年放缓了。3月26日,德赛电池发布2023年年度报告,公司营业收入同比下降6.73%,归属于母亲的净利润同比下降35.13%。

值得注意的是,这是德赛电池自2008年以来首次收入下降。有趣的是,在德赛电池交出16年来最差的成绩单后,该公司因员工错误披露了财务数据。

3月29日,德赛电池发布年度报告更正版,随后公司收到深圳证券交易所对相关负责人的监管信。

数据错误或许是公司员工的无心之举,但德赛电池面临16年来最糟糕的局面也是不争的事实。

由于消费电子行业低迷,公司新扩大的储能电池业务持续亏损,德赛电池业绩下滑。此外,新业务消耗了大量资金,公司开始了20年来上市的首次股权融资。然而,在筹集资金的同时,德赛电池投入了大量资金进行财务管理,这让人们怀疑该公司是真的缺钱还是其他想法?

1、产品竞争力较弱,16年来收入首次下降

2004年,德赛电池借壳深万山a从事消费电子电池的研发、生产和销售,完成上市。多年来,由于对消费电子产品的强烈需求,德赛电池一直保持着快速发展。

2008年,德赛电池营业收入仅为7.75亿元,2022年增长至217.5亿元,年复合增长率为26.89%。同期,公司归属于母亲的净利润从15.6万元增长到8.66亿元,年复合增长率为57.08%。

经过多年的业绩增长,2023年德赛电池放缓。数据显示,2023年德赛电池营业收入202.85亿元,同比下降6.73%,归属母公司净利润5.62亿元,同比下降35.13%。

(图 / 公司主要财务指标)

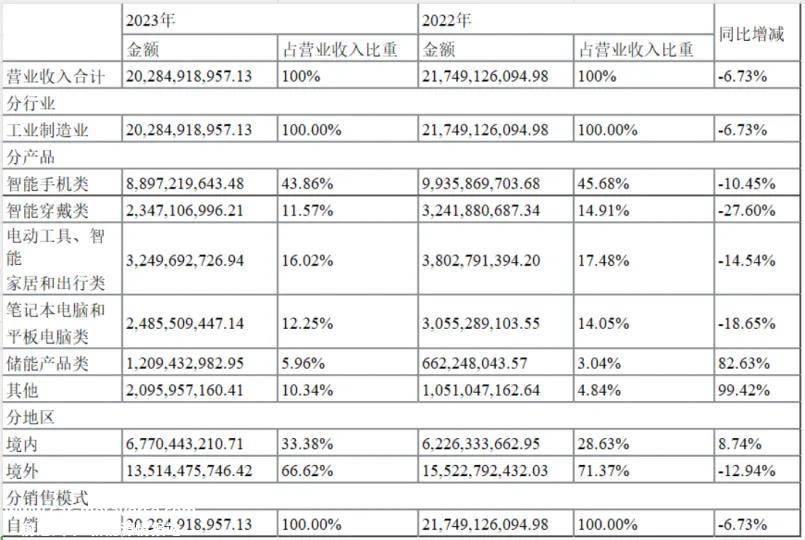

从收入的角度来看,德赛电池业务主要分为智能手机、智能可穿戴、电动工具、智能家居和旅游、笔记本电脑和平板电脑、储能产品和新的SIP业务(系统级包装)。然而,除了储能产品和新的SIP业务外,德赛电池的其他产品的收入也全面下降。

其中,收入比例最高的智能手机收入下降了10.45%,智能穿戴、电动工具和电脑产品分别下降了27.60%、14.54%、18.65%。虽然储能产品和SIP新业务同比增长近一倍,但由于收入基数小,未能阻止公司整体收入下降。

(图 / 公司分产品收入明细)

至于公司主要产品收入的下降,德赛电池表示,由于行业整体低迷,公司主要产品收入不同程度地下降。

以智能手机为例,IDC数据显示,2023年全球智能手机出货量为11.7亿部,同比下降3.2%。此外,根据Techinsights发布的报告,2023年全球平板电脑市场出货量约为1.37亿部,同比下降16%。

当然,行业低迷是德赛电池主要产品收入下降的主要原因。但从下降速度和产品毛利率来看,德赛电池产品缺乏竞争力也是收入下降的重要原因。

以智能可穿戴设备业务为例,IDC最新报告显示,2023年全球可穿戴设备出货量年增长1.7%,但公司智能可穿戴业务收入下降27.60%。、

此外,公司智能手机、笔记本电脑业务、电动工具业务收入下降速度远快于行业整体下降速度。

相比之下,竞争对手新旺达的消费电池业务收入正在上升。此外,德赛电池的整体毛利率也低于新旺达。低毛利率反映出德赛电池在原材料获取和产品定价方面弱于新旺达。

如果2024年消费电子继续低迷,德赛电池在消费电子电池领域的竞争力可能会进一步削弱。

2、产能过剩愈演愈烈,德赛电池押错宝

也许是意识到消费电子电池的发展瓶颈,德赛电池开始布局储能电池业务。虽然公司储能电池收入增长迅速,但仍未能扭亏为盈。此外,储能电池的布局需要巨大的资本支出,这使得德赛电池的有息负债迅速扩大。

2022年,由于新能源行业的普及,国内储能电池出货量大幅增加。在行业爆炸式增长的诱惑下,德赛电池开始切入储能电池领域。

2022年1月,德赛电池与望城经济技术开发区管委会签订了《德赛电池储能电池项目入园协议》,计划投资75亿元,分三期布局20GWh储能电池项目,预计年产值120亿元。

2023年4月,该项目开始试生产,并于2023年第二季度和第三季度开始攀升。由于行业竞争激烈,产能仍处于攀升阶段,整体产能利用率不高,项目亏损1.68亿元。

(图 / 对公司净利润影响10%以上的子公司和参股公司)

据Infolink报道,目前储能电池产能过剩愈演愈烈 Consulting预测,2024年储能电池产能将达到750GWh,但实际需求可能只有250GW,行业供需严重不匹配。在此影响下,储能电池的价格也从2023年初的1元/Wh左右跌至0.35元/Wh左右。

可以预见,在储能电池产能严重过剩的背景下,大多数中小型电池制造商将遭受损失。这对德赛电池也是如此。

在年报业绩交流会上,德赛电池公开表示,2024年的目标是减少储能电池业务的损失,而不是扭亏为盈。但从2024年1月至2月储能电池的产能利用率和价格来看,德赛电池减少储能电池的损失并不容易。

大规模投资电池业务也大幅增加了公司的有息负债。2021年,公司有息负债仅15亿元左右,2023年底德赛电池有息负债超过40亿元,2年内公司有息负债增长2.5倍以上。

随着利息负债的扩大,公司的财务费用迅速增加。2022年德赛电池财务费用为-574.2万元,2023年增至5372万元。这也意味着2023年仅财务费用就使德赛电池利润减少了近6000万元。

截至2023年底,德赛电池货币资金为36.32亿元,不能超过40亿元有息债务。此外,德赛电池还有超过50亿元的应付账单和应付账款。

从公司债务和应付款项来看,德赛电池目前无疑资金紧张。从目前的财务状况来看,德赛电池的储能电池很难成功。

3、配股给投资者造成了巨大的损失,但公司筹集的资金用于财务管理

由于资金短缺,德赛电池于2023年首次进行股权融资。

2023年11月29日,德赛电池向全体股东公布配股计划,计划配股10股,价格为21.16元/股。最终,德赛电池以94.92%的成功率完成配股,获得18.04亿元的配股融资。

德赛电池没有明确说明配股的目的,只是说配股的目的是优化资本结构,提高后续融资能力和抗风险能力。

从这个角度来看,德赛电池配股的目的无疑已经实现。截至2023年底,德赛电池资产负债率为61.35%,比2023年第三季度末的67.99%下降了6%以上。公司货币资金从2023年9月30日的12.91亿元增加到2023年底的36.32亿元。

(图 / 基于VRF协议的摄图网)

虽然公司的资产负债率有所下降,但配股给投资者造成了巨大的损失。

与定向增发等股权融资相比,配股一直受到二级市场投资者的厌恶,因为它是强制性的。但任何实施配股的企业,股价一般都会大幅下跌,德赛电池也没有逃脱。

2022年10月28日,德赛电池宣布配股计划,第二天德赛电池股价大幅下跌6%。2023年12月8日,德赛电池配股恢复,公司股价再次下跌6.47%。

值得注意的是,德赛电池在获得配股募集资金后,并没有用资金偿还债务,扩大生产,而是用资金管理资金。

3月26日,德赛电池公布了2024年金融投资计划。该公司计划购买不超过12个月的银行金融产品,资金不超过29亿元。同日,德赛电池还公布了交易金额不超过32亿元的外汇衍生品套期保值计划。

从资金使用效率的角度来看,利用闲置资金进行财务管理,提高现金收益率是可以理解的。但是,如果资金来源是二级市场投资者的资金,则略显上市公司不善良。

从德赛电池公布的财务计划来看,德赛电池至少有12个月没有大量资金使用计划。公司利用业余资金来管理资金,而不是偿还债务是不可思议的。

某上市公司董事秘对「创业最前线」表示,与存款利息相比,企业贷款利息将更高,尤其是资产负债率较高的企业。一般来说,银行对这些企业的贷款利息约为4%。为确保资金的绝对安全,上市企业购买短期金融产品的利息一般控制在2%以下。

因此,当上市企业资金绝对闲置时,将考虑优先偿还银行贷款,减少利息支出。如果有闲置资金,将用于财务管理。上市企业未及时偿还贷款的,短期内可能有大额资本支出计划。

然而,从德赛电池的财务计划来看,短期内应该没有大量的资本支出。如果企业想长期投资并购,只要没有逾期债务,一般可以快速获得银行贷款。与德赛电池类似,很少使用配股资金来管理财务,而不是偿还债务。

对于德赛电池来说,由于运营不顺利,资产负债率高,通过配股降低资产负债率是可以理解的。然而,公司筹集的资金用于财务管理,而不是扩大业务,股东承担了配股造成的损失。这样做无疑会让二级市场投资者失望。

*注:基于VRF协议,文中题图来自摄图网。

原创文章,作者:创业最前线,如若转载,请注明出处:https://www.car-metaverse.com/202404/0420154375.html