本文对atom第771部原创作品进行了深度潜水

产业链上下游均不成熟

行业专家认真对待氢能

作者徐太良

编辑深潜atom工作室

近年来,电动汽车销量井喷,似乎已经完全成为新能源汽车的代名词。事实上,在电动汽车的繁荣下,许多企业关注最理想的清洁能源——氢能。

例如,2024年初,丰田与千代田达成合作,大规模生产5兆瓦(1000平方米)PEM电解槽。巧合的是,福田最近还表示,该公司与中国航天科技集团第六研究所101所重型车辆合作研究了液氢储存和供应的关键技术项目。现有的样品车正处于测试阶段。

与电动汽车行业类似,由于供应链完善,市场需求可观,我国氢能产业链已初具规模,亿华通、捷氢科技等企业应运而生。

在资本市场,投资者增加了这些公司,试图提前押注氢能时代“宁德时代”。然而,氢能汽车商业化进展缓慢的现实不断扼杀投资者的耐心。

氢能优势明显,将“燃爆”万亿市场

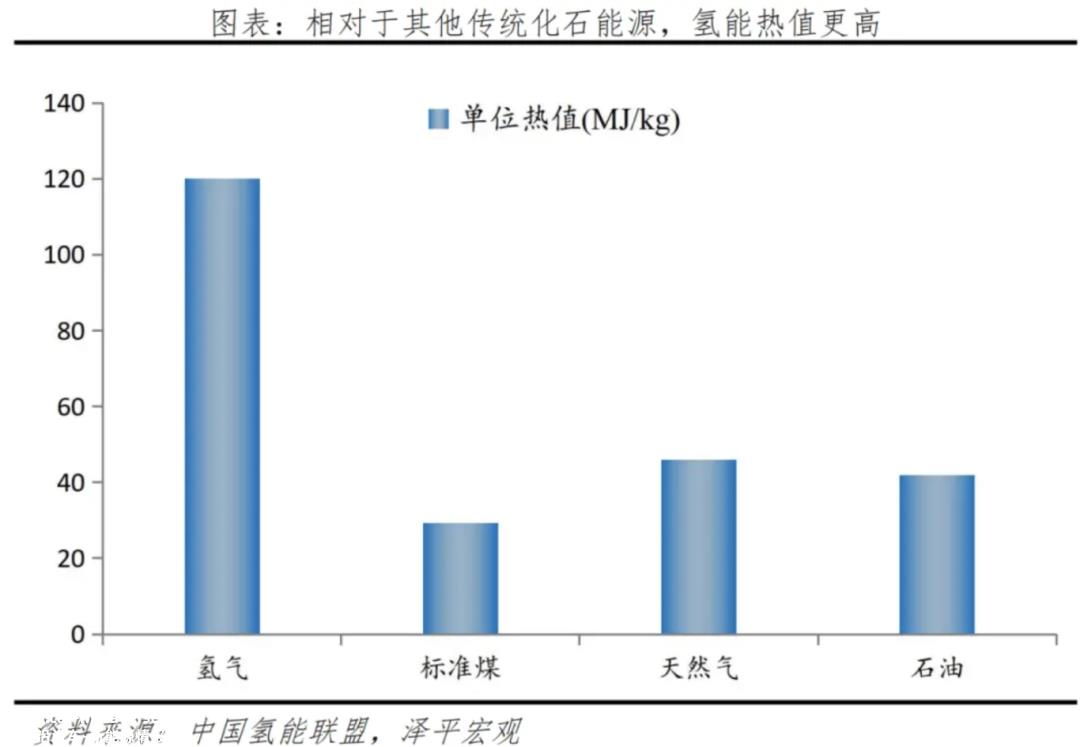

氢能之所以是最理想的清洁能源,是因为它具有元素资源丰富、储能时间长、能量密度高等优点。

根据《氢能研究报告2022》,氢在世界上约占75%,是地球上最广泛的物质。基于直流电,氢可以直接电解地球上的水,没有资源焦虑。使用时,氢燃烧后产生水,不排放污染气体,非常干净。

图源:泽平宏观

另外,从能量维度来看,氢储能的能量密度可以达到140MJ/kg,它是锂电池等电化学储能的100多倍。同时,氢的热值为120MJ/kg,它是煤炭、天然气、石油和其他化石能源的3-4倍。基于此,氢储能在与电动汽车和燃油汽车相比具有一定的优势。

由于氢能高度符合碳中和的发展目标,与许多能源相比具有较强的比较优势,相关部门正在大力促进氢能产业的稳定和长期发展。

例如,2022年3月,国家发改委、能源局联合发布的《氢能产业发展中长期规划》提出了氢能产业发展各阶段的目标。计划2025年基本掌握氢能产业链相关核心技术和制造技术,可再生能源产氢量达到10-20万吨/年;2030年,形成了相对完整的氢能产业技术创新体系、清洁能源制氢供应体系,实现碳达峰目标有力支撑。

平安证券:平安证券

在政策的大力支持下,中国的氢能产业正在蓬勃发展。根据平安证券的研究报告,预计2030年,中国氢能市场上游制氢、中游储氢、运氢、下游加氢将分别拥有1万亿元、200亿元和万亿元的市场规模。

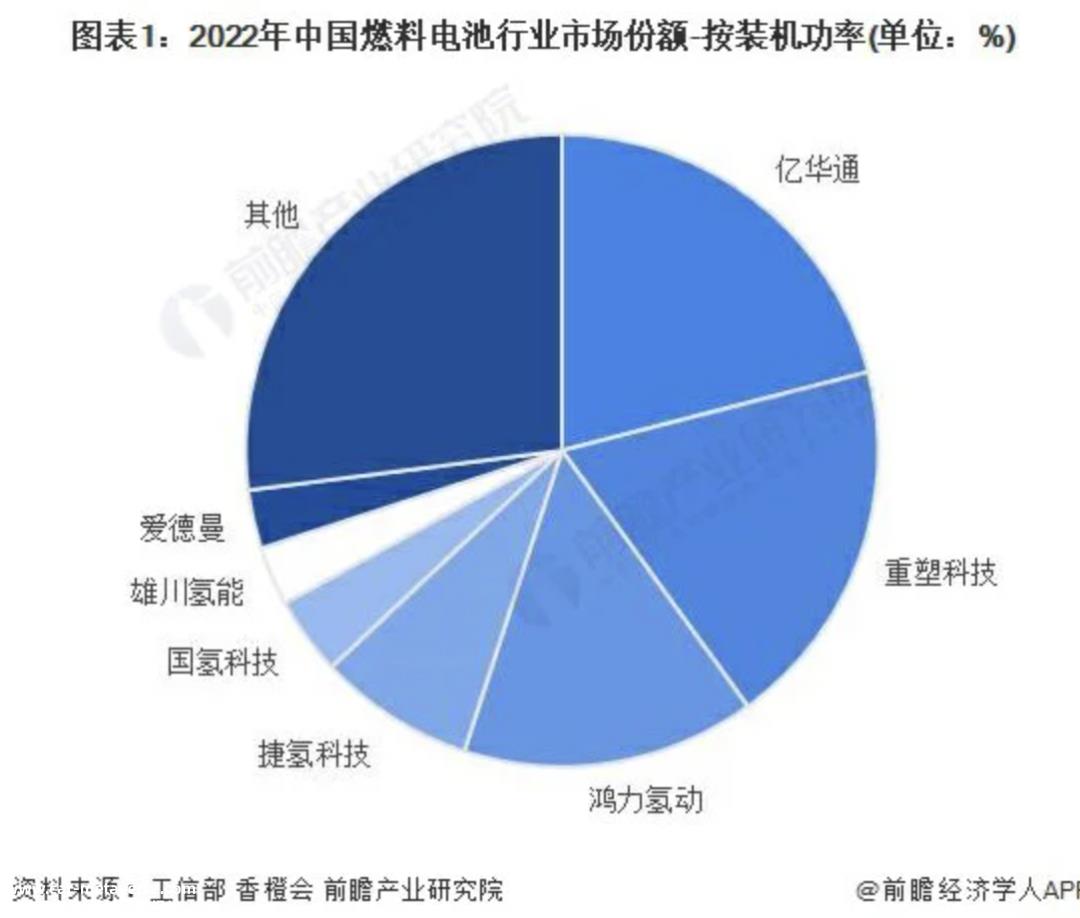

图:前瞻性产业研究院:前瞻性产业研究院

在此背景下,以亿华通为代表,提前布局氢能的企业已经走在了前列。根据前瞻性产业研究院披露的数据,2022年,亿华通占据21%的市场份额,按燃料电池装机功率排名第一。

作为行业领导者,亿华通的业绩增长良好。财务报告显示,2021年至2023年,亿华通收入分别为6.29亿元、7.38亿元和8.01亿元,复合年增长率为12.85%。

考虑到氢能接下来有广阔的发展空间,亿华通已经成为行业领导者,资本市场当然不想错过下一个“宁德时代”。

2020年8月,亿华通登陆科技创新板,发行价为76.65元,首日报收187.12元/股,单日涨幅达144.12%。此后,亿华通股价持续上涨,2021年2月达到348元/股高点,市值高达245亿元。

亿华通连年亏损,面对惨淡的现实

尽管氢能前景广阔,亿华通在市场上占据了有利地位,但遗憾的是,该公司很难恢复现金流。

财务报告显示,2021-2023年,亿华通净利润分别为亏损1.62亿元、1.72亿元和2.26亿元,亏损持续扩大。

这主要是因为燃料电池行业仍处于工业化初期,市场需求有限,亿华通的运营成本极高。

调查数据显示,2023年,我国氢燃料电池汽车实销7760辆,同比增长55%,其中亿华通配套1631辆,占21%,排名第一。

虽然中国氢燃料电池汽车的销量增长良好,但与电动汽车相比,前者的规模仍然非常有限。根据乘客联合会披露的数据,2023年,中国新能源乘用车零售销量773.6万辆,同比增长36.2%,年渗透率35.7%,同比增长8.1个百分点。

图源:亿华通三季度财务报告:亿华通三季度财务报告

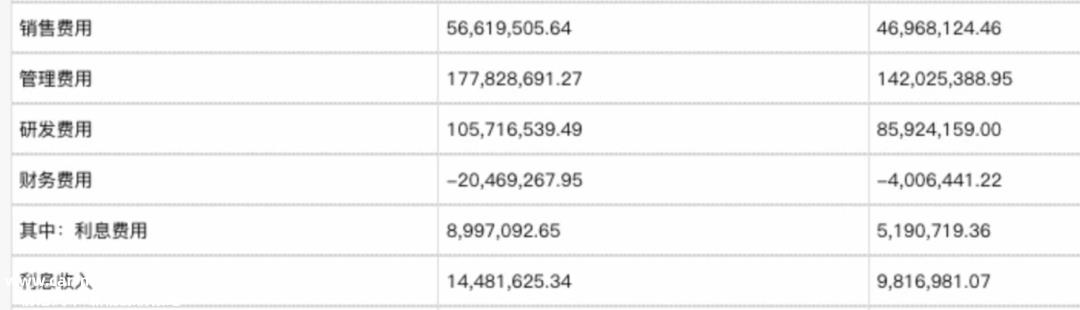

为进一步巩固核心竞争力,亿华通目前正在不断加大研发投入。财务报告显示,2023年前三季度,亿华通同比增长23.03%的华通研发费用为1.06亿元,增速远远超过收入。

在市场需求有限的背景下,亿华通不断加大研发投入,自然导致公司收支失衡,继续陷入亏损泥潭。

另一方面,根据宁德时代的经验,由于亿华通已经成为行业领导者,它也将在供应链中占据强大地位。然而,从财务报告来看,亿华通并不强大。

在2023年业绩预测中,在谈到亏损原因时,亿华通表示,公司销售收入同比下降,报告期末,公司基于谨慎考虑,增加了应收账款的预期信用风险损失。

图源:亿华通三季度财务报告:亿华通三季度财务报告

财务报告显示,2023年前三季度,亿华通应收账款为12.20亿元,同比增长49.33%。基于预期的信用风险损失方法,相关坏账准备按期计提,导致信用减值损失同比增加5640.8万元。

应收账款和信用减值损失同比增长,表明下游汽车公司对氢燃料电池的需求不太强劲,亿华通在产业链中处于弱势地位。

股东、高管频繁套现,亿华通想象力有限

在氢能综合素质优于化学储能和化石能的背景下,以亿华通为代表的氢能巨头由于氢能产业链上下游不成熟,继续陷入亏损泥潭。

以加注环节为例,我国大部分加氢站都是外供氢加氢站,即氢气储运到加氢站后,在站内压缩、储存和加注。这个环节最大的问题是成本很高。根据高工产业研究数据,500kg/d供氢能力的加氢站投资规模在1200-1800万之间,是传统加油站的几倍。

由于氢能行业在短期内面临诸多限制,许多行业专家对氢能持谨慎态度。例如,特斯拉首席执行官马斯克认为,氢能是因为能源转换效率的明显缺点“储能领域最愚蠢的选择”。

图源:每日经济新闻

事实上,亿华通的大股东和高管已经表达了他们对氢能未来的看法。

2021年9月2日至12月9日,亿华通股东水木风险投资减持公司163.5万股,套现4.61亿股。自2024年以来,亿华通董事于敏和宋海英多次减持公司股份,套现数百万元。很难不担心资本市场。目前亿华通a股价格仅为37.58元/股,较三年前348元/股高点下跌89.2%。

总之,氢能产业虽然在相关部门的大力推动下蓬勃发展,但由于产业链不成熟,市场需求有限,即使是行业领先的亿华通也难以平衡上游的高成本,因此继续陷入亏损泥潭。

根据电动汽车行业的经验,在市场接受度不断扩大的背景下,能源企业的尖端技术价格下跌,落地方便,产能充足,可以扭亏为盈,成为利润“宁王”。

目前亿华通距离这个目标还有很大差距。高管套现增加了亿华通的不确定性。

原创文章,作者:深潜atom,如若转载,请注明出处:https://www.car-metaverse.com/202404/0420154196.html