PREFACE

编者按

氢是自然界中最多的元素,也是宇宙中含量最高的物质。地球上的氢主要以化合物的形式储存在水中。例如,提取海水中的所有氢,其燃烧释放的总热量是地球上所有化石燃料释放的总热量的9000倍。氢能作为一种来源丰富的可再生二次能源,不仅不受时间和地区的限制,而且在所有燃料中具有最高的加热值,具有良好的无污染和燃烧性能。因此,高效清洁的氢能被称为21世纪最理想、最完美的能源。

在2023年成都大运会上,9辆使用氢能的冷链物流车确保了10万人的餐饮服务,与燃油车相比减少了3.5吨碳排放。该氢能冷链物流车配备了国氢科技开发的80KW“氢腾”燃料电池。一次充满氢能只需5分钟,但续航能力可达350公里,行驶过程中唯一排放的是水。

目前,我国已经掌握了制氢、储氢、燃料电池等多项关键技术和成套设备,初步形成了“制储输用”全链产业体系。未来,以燃料电池汽车为代表的交通领域预计将率先实现大规模推广,进而带动整个产业链的发展。预计2025年氢能行业市场规模将超过1万亿元,燃料电池车辆数量将达到约5万辆,可再生能源产氢量将达到10-20万吨/年,二氧化碳减排将达到100-200万吨/年。未来氢能的应用将逐步从以燃料电池为主的交通领域扩展到能源、工业、建筑等领域。

宁夏宝丰能源集团有限公司(以下简称宝丰能源)股票代码600989.SH)它是一家大型上市民营企业,生产煤炭、甲醇和烯烃。年产能覆盖煤炭810万吨、焦炭700万吨、洗煤1460万吨、甲醇740万吨、烯烃346万吨、精细化工135万吨。此外,它还涉足光伏领域,投资建设硅材料产能30万吨。

宝丰能源专注于打造集“制氢、补氢、储氢、运氢、加氢、氢”为一体的绿氢全产业链,建成了世界上最大的单厂太阳能电解水制氢厂。在内蒙古鄂尔多斯地区投资的年产500万吨烯烃项目中,依托配套建设的风景制氢一体化示范项目40万吨绿色烯烃,采用“风景互补”绿色烯烃再利用绿色甲醇生产,实现了绿氢的大规模生产和应用。

然而,事实上,在著名的情况下,碳调查人员发现,在宝丰能源全力扩张的背后,是债务扩张的高风险道路,以大量消费和占用资金为代价;其紧张的现金流面临着更大的流动性风险。

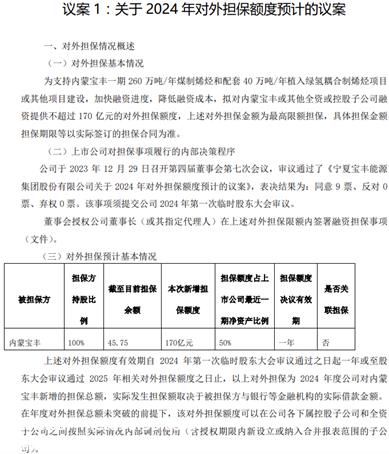

今年元旦刚过,宝丰能源就宣布将为内蒙古宝丰等全资或控股子公司的融资提供不超过170亿元的最高担保。该提案将于本月15日在临时股东大会上投票。

如果通过上述新的170亿巨额担保提案,鉴于仅内蒙古500万吨烯烃项目一期总投资高达478亿元,不可避免地会耗尽担保金额,这无疑会增加宝丰能源偿还债务的风险。

那么,宝丰能源在债务扩张下的实际偿债能力如何呢?盈利能力和盈利质量有助于缓解偿债压力吗?碳调查家庭将带您深入挖掘这一能源领域的风水宝地。

Part One

借款扩产,增不保值

根据东方财富网,宝丰能源在内蒙古鄂尔多斯投资673亿元,规划建设年产500万吨烯烃项目,一期投资478亿元,年产300万吨烯烃。

根据宝丰能源2022年年报,截至当年年底,内蒙古烯烃项目已投资仅20.42亿元。即使假设2023年的年投资是其的两倍,投资差距也将超过400亿元。

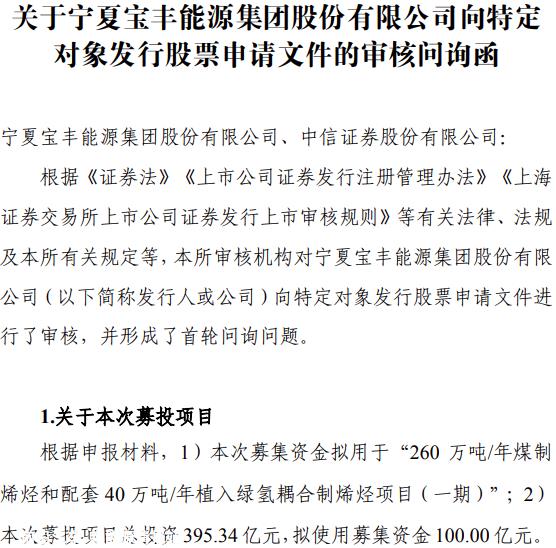

为了解决上述400亿元的资本缺口,宝丰能源提出了全身解数。2023年7月,宝丰能源宣布将筹集100亿元,用于内蒙古项目,但迅速迎来监管部门的询价函,关注筹集项目的必要性、产能规划合理性、新产能消化措施、补充营运资金比例和项目回报率等关键指标。

400亿元的投资缺口,即使有100亿元的固定增长,仍然难以填补欲望。宝丰能源不可能在短期内再次增长100亿元,因此今年1月4日就170亿元的最高担保额度提出了建议。

该提案的本质是,母公司宝丰能源不方便如此大的借款,因此改为让子公司内蒙古宝丰找到借款的方法,母公司为其担保。

值得注意的是,今年1月4日前,宝丰能源为子公司内蒙古宝丰提供的担保总额为45.75亿元,占其净资产的13.51%;这一次,新的最高额度突然提高到170亿元,累计占净资产的63.71%,大大占据了偿债能力。

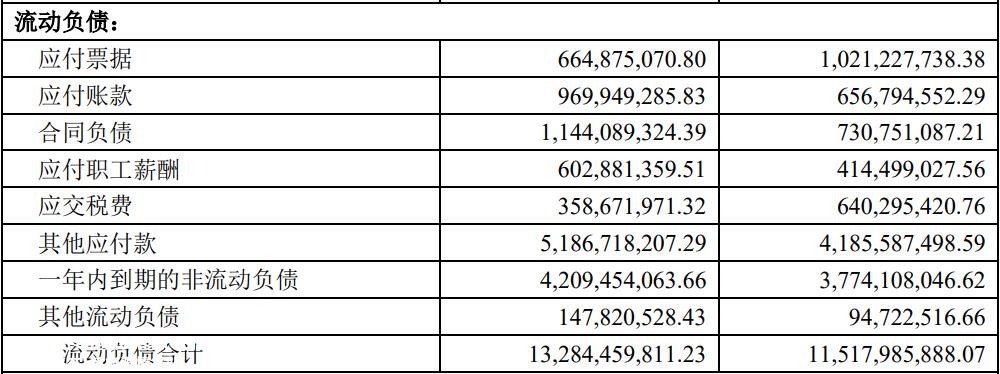

那么,为什么宝丰能源作为母公司不再继续自己借钱呢?事实上,与流动负债相比,宝丰能源自身的流动资产安全垫已经被突破,最近一期差距接近-93亿元。

根据宝丰能源2023年第三季度报告,流动负债高达132.84亿元,均高于2022年;其流动资产仅为39.67亿元,不仅低于2022年,而且大部分为库存和应收预付款,货币资金仅为19.68亿元(也在减少)。从快速比率等债务偿还指标来看,宝丰能源近年来长期保持在0.3,远低于企业应保持的正常水平。

此外,即使计算最高担保,内蒙古宝丰一期投资缺口仍有130亿元,那么如何解决呢?

随着宝丰能源债务扩张战略的实施,其总债务也在迅速上升,从2020年的122亿元迅速上升到2022年的237亿元,其中长期债务从40亿元上升到160亿元,偿付能力的压力不断增加。

既然宝丰能源本身的偿债压力很大,为什么不能用“造血”为子公司内蒙古宝丰“输血”,而是绑定在贷款上呢?

事实上,宝丰能源的投资规模不仅远远超过利润,而且近年来的利润水平也面临着持续下降的问题,利润质量,特别是实现能力也令人担忧。因此,期望通过利润筹集资金相当于远水难以解决近渴。

Part Two

利润下降,成为常态

2022年,宝丰能源多年来首次出现利润下滑,从此仿佛打开了潘多拉魔盒,利润持续下降成为家常便饭。

根据2023年半年报,第二季度归属于母亲的净利润为10.72亿元,同比下降-52.76%,几乎减半;同年第三季度报告显示,净利润同比下降-27.58%。

虽然利润的下降与烯烃和焦炭行业的整体压力有关,但宝丰能源此时选择大规模借贷来扩大生产,这可能会增加产能过剩的风险,但也会给扩大利润的尝试蒙上阴影。

虽然宝丰能源在今年第三季度实现净利润16.34亿元,但相应的利息成本高达1.25亿元,侵蚀了大量利润。与数百亿的投资差距相比,这种利润只是杯水车薪。

伴随着170亿元最高贷款额度的通过,子公司的利润预计也会被利息侵蚀,对母公司业绩的支持可能有限。

Part Three

历史盈亏,积重难返

不仅目前的盈利能力远低于投资需求,历史上宝丰能源的盈利能力也令人担忧。

宝丰能源因拖欠失业保险金,员工离职时无法正常领取失业保险金,最终被告上法庭。

根据公开信息,2017年5月,灵武市人民法院对魏军强离职时因未缴纳失业保险金而无法正常领取失业救济金作出判决。宝丰能源必须在判决生效后三天内向魏军强赔偿13560元。2016年,宝丰能源净利润高达15.15亿元,但经过深思熟虑,宝丰能源辩称,2015年1月以后因经济困难欠全体员工养老和失业保险费。

2017年11月,灵武市人民法院判决宝丰能源向原告薛永平支付46875元一次性残疾就业补贴。

宝丰能源除了拖欠员工保险金外,还因拖欠多家供应商的工程款和货款而被告上法庭。

2016年11月,经法院调解,宝丰能源前身宝丰有限公司同意支付178.97万元拖欠工程款。

2017年4月,银川市中级人民法院判决宝丰能源向原告天津雷中科技发展有限公司支付40.23万元工程款和退还保证金。

值得注意的是,宝丰能源及其前身宝丰有限公司在2016年和2017年的净利润分别为15.15亿元和17.18亿元,但由于缺钱,员工保险费和供应商区拖欠数十万项目资金,利润令人担忧。这不禁让人想起辅仁药业,货币余额超过18亿元,却连现金分红6300万元都付不起,最终被发现为财务造假。这也让我们担心历史是否会重演。

此外,宝丰能源也被曝光,IPO前毛利率异常高,明显超过可比公司。

2016-2018年是IPO上市前的关键业绩期,宝丰能源主营业务毛利率分别为40.45%、43.16%和46.95%,但中煤能源、美锦能源、金能科技等5家同行的平均毛利率仅为30.31%、27.06%和28.36%。宝丰能源的毛利率比同行平均水平高出十几个点,但缺乏令人信服的合理理由。

宝丰能源上市后,虽然通过各种方式(包括项目投资减少60亿,但募集资金增加20亿等),最终获得了大量资金;但由于其巨大的投资规模和增长率,这些资金可能无法维持收支平衡。因此,虽然财务报告显示,虽然宝丰能源每年盈利数十亿,但利润的黄金含量仍需等待时间的测试。

Part Four

股息和贷款之间的争议

2019年5月,宝丰能源登陆a股主板,当年上市公司股东净利润38.02亿元。但同年突击现金分红高达41.07亿元,占净利润的108.02%。随后,宝丰能源开始走大规模借贷投资扩产之路。

如果投资扩张的收入真的像招股说明书中描述的那么好,那么宝丰能源之前的大突击股息缺乏商业逻辑,因为这相当于把更有利可图的项目推给他人,股东应该继续滚动股息扩张项目是合理的,因为收入会更高。

因此,宝丰能源的大额突击红利使其借贷扩产项目的必要性和合理性受到质疑。

Part Five

隐患已经消失,危机已经消失了

此外,宝丰能源11.24亿商誉也是一颗需要时刻警惕的“哑弹”。2010年,宁夏东一环保科技有限公司(以下简称东一环保)成立,共有两名股东。宝丰能源前身宝丰有限公司投资20%,东一国际集团有限公司(以下简称东一国际)投资80%。东一国际实际上是由宝丰能源的实际控制人党控制的。

2013年,宝丰能源向东一国际增发,收购东一环保80%的股权。此时估值12.51亿元,三年内增长9.13倍。由于这次大溢价收购,宝丰能源报表上形成了11.24亿元的商誉。

由于东一环保的主要收入来源是甲醇销售,所有这些都以市场价格销售给宝丰能源生产烯烃产品。未来甲醇价格下跌,将影响东一环保未来经营利润,进而导致商誉减值风险。在极端情况下,如果上述商誉全额减值,根据2022年财务报告数据,公司净利润将减少17.83%,届时将对股价产生很大影响。因此,投资者还必须关注“哑弹”是否会复苏。

综上所述,宝丰能源目前的模式是尽可能通过固定增长和贷款进行融资,然后投资和扩大生产以获得更多的收入。资本链能维持多久是关键。其债务状况、偿付能力和现金流值得关注。此外,烯烃等产品的销售和商誉减值风险也不容忽视。

THE END

原创文章,作者:侦碳家,如若转载,请注明出处:https://www.car-metaverse.com/202401/1616145993.html