能经得起检验吗?

作者:李欢

编辑:蒙多

风品:令煜

来源:首财——第一个财经研究院

细节决定成败。

8月8日,ZTE新材料回复了上海证券交易所的第一轮审计和询问。除了债务比率高、业务依赖大客户和相关交易外,还与兴源材料发生了专利纠纷。面对各种各样的问题“烦恼”,如何解释中兴新材料?能如愿上市吗?

1

大客户依赖 持续盈利能力如何?

根据公开信息,ZTE新材料是一家专业从事锂离子电池隔膜等聚合物特种膜材料研发、生产和销售的企业,其主要产品包括干式锂基膜和涂层膜。根据GGII数据,2022年公司干式隔膜出货量占继2021年之后,我国干法隔膜总出货量的29%再次获得第一名。

2019年、2020年、2021年、2022年1-9月(以下简称报告期),中兴新材料收入6306.46万元,9127.99万元,3.26亿元,4.3亿元;同期归母净利-7546.08万元,-8493.92万元,3575.90万元,2550.87万元。

2021年,企业扭亏为盈。而且从对大客户的高度依赖来看,后续的可持续性还是要打个问号。

报告期内,中兴新材料销售额为2406.13万元、3852.19万元、1.86亿元、1.75亿元,占主营业务收入的41.30%、45.12%、60.26%和43.82%。

不难发现,也是2021年,上述销售额大幅增长,对企业扭亏为盈的贡献不言而喻。

然而,过度依赖也是一把双刃剑。一旦大客户发生变化,企业业绩可能会大幅波动,欧菲光就是过去的教训。

是否依赖比亚迪。中兴新材料表示,从2020年到2022年,其向比亚迪销售干法隔膜占公司总销售干法隔膜的40%-50%,但随着公司客户结构的不断优化,公司向比亚迪销售干法隔膜占总销售的比例将降低。

2

债务比率仍然不低

经营活动现金流净额持续为负

债务问题不容忽视。

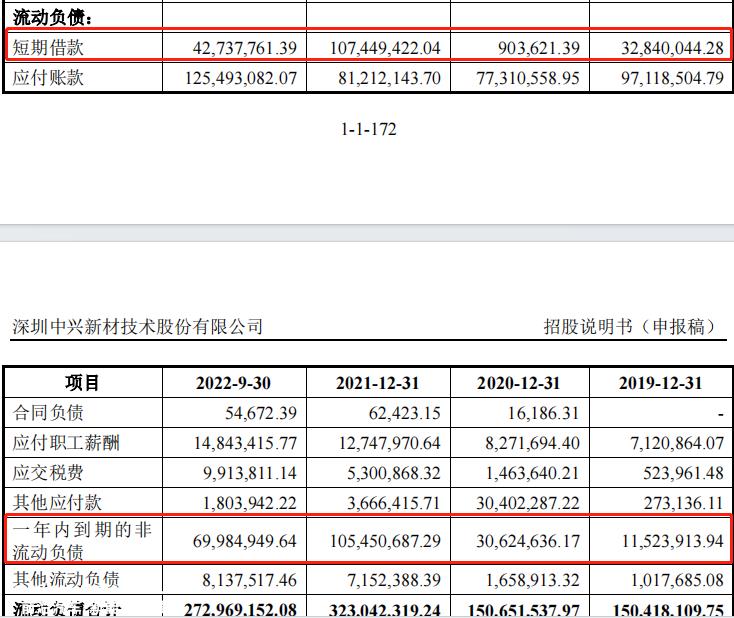

报告期内,中兴新材料短期贷款余额、一年内到期的非流动负债、长期贷款余额均处于较高水平。

59.18%的资产负债率、66.85%、52.35%和42.64%,虽然可喜下降,但仍高于同行星源材料的53.55%、48.62%、42.47%、33.38%。

根据资产负债表的细分,中兴新材料面临着巨大的偿付压力。报告期内,账面货币资金分别为1.10亿元、5739.83万元、1.83亿元、9718.13万元;同期账面短期贷款为3284.00万元、90.36万元、1.07亿元、4273.78万元;一年内到期的非流动负债为1152.39万元、3062.46万元、1.05亿元、6998.50万元。再加上应付账款,企业的财务压力不容小觑。

在这方面,ZTE新材料表示,货币资金、银行承兑汇票、应收账款收款和迪链融资可以充分覆盖公司的短期债务,确保短期贷款和非流动负债的及时偿还,一年内到期,没有重大偿还债务的风险。

尽管如此,从深入的现金流量表可以看出,公司最近三个报告期的经营活动产生的净现金流量为负值。而且持续高增长,2019年仍为正6027.4万元,2020年为-2964.4万元,2021年为-9824.8万元,2022年前9月为-1.49亿元。为什么不让外界嘀咕呢?

3

发明专利量低于同行

专利纠纷麻烦

众所周知,锂电池隔膜属于资本密集型和技术密集型行业。仅仅投资是不够的。企业还需要建设专利城墙,掌握核心技术术。

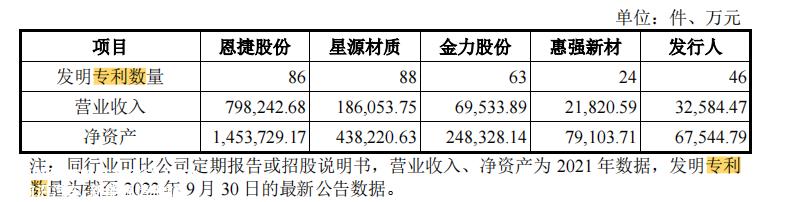

截至2022年9月30日,中兴新材料发明专利仅46项,远低于同行星源材料88项,恩捷股份86项,金力股份63项。

更值得注意的是,ZTE新材料也与隔膜龙头企业星源材料发生了过多的专利纠纷。2022年,星源材料还起诉ZTE新材料、武汉新材料和第三方侵犯其发明专利,最终以星源材料失败告终。

2023年1月16日,星源材料再次向深圳市中级人民法院提起诉讼,要求中兴新材料、武汉新材料、杜某停止使用,披露或允许或允许他人使用星源材料的技术秘密,相关责任方共同赔偿星源材料5万元的经济损失和5万元的合理支出。

2023年5月24日,深圳市中级人民法院对侵犯技术秘密纠纷提起诉讼,案号为粤03民初4334号。

侵犯技术秘密纠纷的诉讼案件尚未开庭,截至本审核询价函回复出具之日。

鉴于上述情况,上海证券交易所要求ZTE新材料按照最坏结果原则,如败诉对公司可持续经营和财务状况的影响。

对此,中兴新材料代理律师的意见是,中兴新材料和武汉新材料不侵犯星源材料的技术秘密,其诉讼请求不太可能得到法院的支持。

对错,不作评价,一切都交给法院裁决。

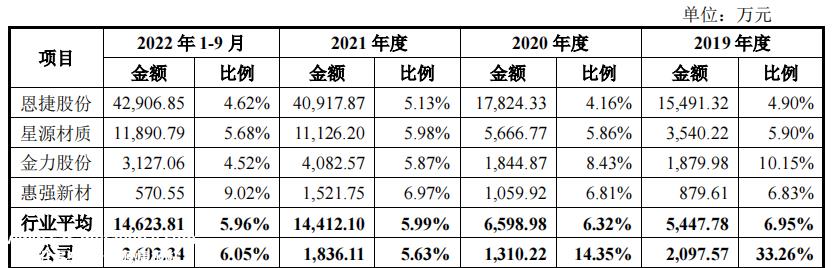

仅从R&D投资来看,报告期分别为2097.57万元、1310.22万元、1836.11万元和2602.34万元,占同期收入的33.26%、14.35%、5.63%、6.05%。6.95%高于行业平均水平、6.32%、5.99%、5.96%,值得肯定。然而,体积波动和整体比例波动下降仍然值得警惕。

4

没有实际控制人,关联交易引导查询

警惕应收账款的隐忧

操作治理端也有审视点。

根据中兴新材料的股权结构,控股股东是中兴新材料,但没有实际控制人。

据悉,深圳资玛特和南宁资玛特分别持有7.31%的公司、5.84%的股权。中兴新及其一致行动人深圳资玛特和南宁资玛特直接持有48.11%的股份,占公司表决权的48.11%。

然而,中兴新任何股东都无法单方面控制中兴新材料,也无法单方面控制中兴新材料。

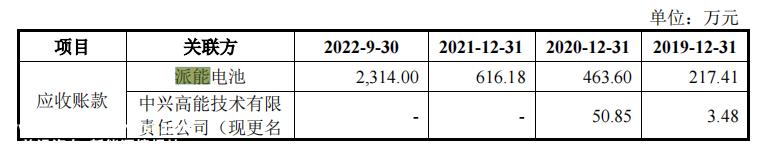

即便如此,企业在报告期内仍有许多相关交易。根据申请材料,ZTE新材料分别向ZTE新控制的派能电池销售额为386.65万元、706.40万元、1342.43万元和3044.30万元,占主营业务收入的6.64%、8.27%、4.34%和7.62%。

在这方面,ZTE新材料给出的原因是,派能电池近年来继续扩大产能,对隔膜的采购需求也相应扩大。向派能电池销售双层基膜和涂层隔膜的交易价格与无关的第三方价格和市场价格是公平的。

但在报告期末,中兴新材料与派能电池之间的应收账款为217.41万元、463.60万元、616.18万元、2314万元,分别占同期相关销售额的56.23%、65.62%、45.90%、76.01%。这么高的比例和体积连增值得商榷吗?

本文为首财原创

如需转载,请留言

原创文章,作者:首条财经,如若转载,请注明出处:https://www.car-metaverse.com/202308/2613116874.html