电池原材料价格一路飙升,一度成为新能源汽车电池价格上涨的“罪魁祸首” 。幸运的是,现在电池原材料的价格正在逐渐下跌。自去年12月以来,碳酸锂价格一直在持续下跌。而且,这一趋势仍在继续。

除碳酸锂元素外,镍、钴、锰等电池原材料的价格在2023年也有不同程度的下降。对于那些长期生活在高压价格下的电池制造商和那些一直受到电池价格影响的主机制造商来说,这相当于在雨后放晴,获得呼吸的机会。

关于电池原材料价格上涨和资源问题,中国电动汽车协会副主席欧阳明高及时表示,未来几年上游锂资源价格将继续降价,平衡点约20万元/吨。

为什么一年涨价几倍的电池原材料价格在这个时候回归理性?从影响价格的因素来看,这与供求关系对价格的调整是分不开的。

1.电力电池需求增速下降

欧阳明高直言不讳地说:“今年纯电动汽车的增长率和动力电池需求的增长率将会下降,需求紧张局势将会大大缓解。”。

事实上,近年来动力电池供需紧张局势变得如此严重。

早期,在2009年-在2019年的10年里,中国的新能源汽车产业经历了漫长的萌芽期。随后,新能源汽车产业从最初的政策驱动逐渐转向产品驱动,汽车产业开始进入发展的增长期。此时,新能源汽车的市场规模正在扩大,对上游原材料的需求也在继续上升。

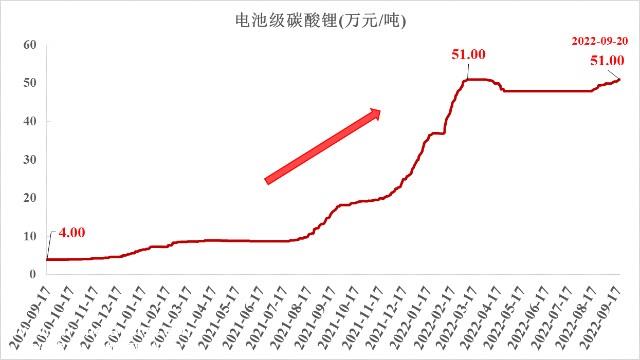

2020年,锂金属价格仍在4.3万元/到2022年,它的价格已经上涨到了50万元左右/吨。在此之前,锂资源已经在2016年了-价格在2018年之间上涨。供应增加后,2019年、锂资源价格在2020年下跌。

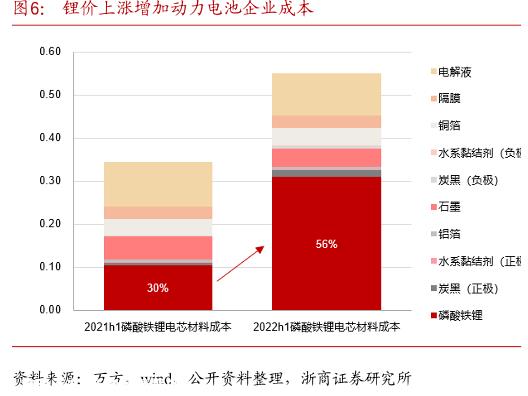

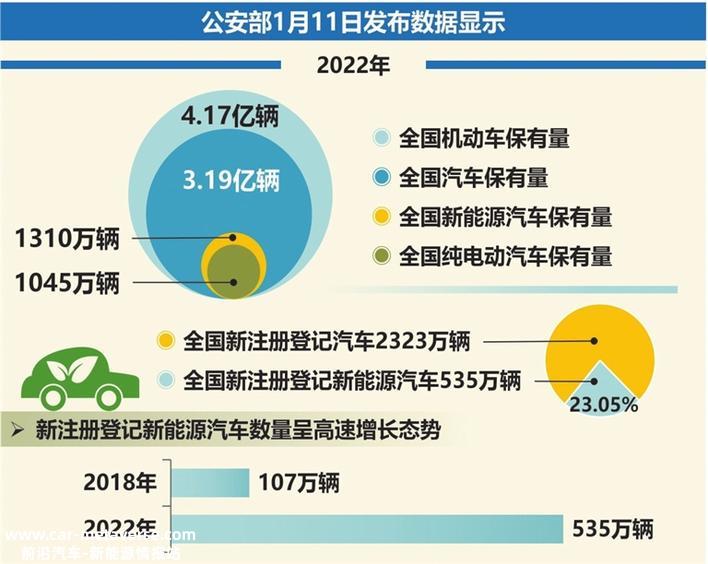

2021年和2022年是新能源汽车快速发展的两年,新能源汽车的所有权也在大幅增长。据公安部统计,2022年全国新能源汽车数量达到1310万辆,同比增长67.13%。此外,根据欧阳明高的发言,与2021年相比,2022年电动汽车基本为100辆%动力电池增长为150%的增长。因此,2022年原材料价格大幅上涨。

2023年以后,电动汽车和动力电池总量相当大。动力电池在中国实际安装了14GWh和一些出口,准备安装的库存也相当大一部分。

欧阳明高认为,今年电动汽车的增长率将大幅下降,从100辆%会降到30%-40%,电动汽车的总产量和销量接近1000万辆。此外,在纯电动汽车增长率下降的同时,插电式混合动力汽车和扩展电动汽车的比例也会增加,因此新能源汽车自行车的平均电池装载量也会下降。

总的来说,动力电池的增长率将从150左右开始%下降一半左右,动力电池需求紧张局势就会缓解。

2.提高上游原材料产能

除了缓解需求紧张外,上游原材料的持续扩能也为原材料价格下跌增添了一把火。

随着全球新能源汽车的逐步升温,锂矿已成为世界上重要的新兴和关键矿产之一。早在2015年,电池行业就取代了陶瓷玻璃行业,成为锂消费的最大部分。然而,尽管世界锂资源丰富,但分布高度集中。

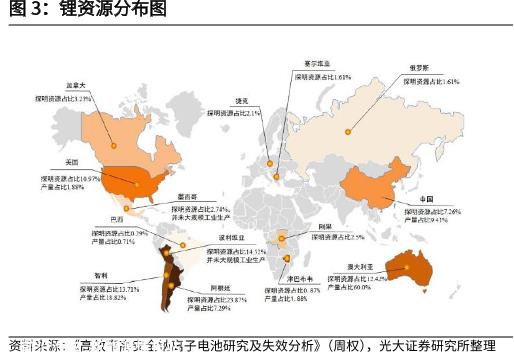

73%锂资源分布在北美和南美。就国家而言,锂资源主要分布在南美“锂三角”地区(玻利维亚、智利和阿根廷)、美国、澳大利亚和中国。锂矿的供应也主要集中在澳大利亚、智利、中国和阿根廷。其中,澳大利亚占55%%,智利是全球锂原料的主要供应商,占全球总产量的26%%,中国占全球总产量的14%%。

从资源方面来看,全球锂资源的储量并不短缺,但由于锂资源的储存状态和分布,以及不同的开放方式和提取技术,锂资源开发的规模和成本受到影响,因此具有经济开采价值的全球资源相对有限。

自2021年以来,锂电池价格的上涨也与锂原材料主要供应商的价格上涨有关。2021年,澳大利亚领先的锂矿生产企业开始尝试将原协议定价模式改为拍卖销售模式,导致锂矿交易量大幅增加。在拍卖销售下,锂矿价格上涨更加剧烈,产业链利润也在慢慢转移到矿端。这进一步导致了锂资源价格的快速增长,甚至供应短缺。

然而,这种供不应求的状态有所改善。澳大利亚锂矿是世界上最容易开发的锂辉石资源,以澳大利亚为代表的锂矿开采产能加快。2023年,澳矿新增产能总计4000.主要有5万吨,主要有 Pilbara 的 P680、Wodgina 三期以及 Bald Hill 复产。从长远来看,锂资源储量充足,可开采能力不断增加。此外,全球海水中锂含量近2500亿吨,相关提取技术正在研发中。

不仅澳大利亚锂矿产能增加,非洲锂矿也在中国资产的支持下加快了产能发展,并集中在2023年后投产上。根据研究报告,2023年全球锂资源供应增长28万吨LCE(Lithium Carbonate Equivalent碳酸锂当量)左右。2023年全球锂资源产量为102万吨LCE,同比增长34%。

此外,随着电池价格的飙升,电池材料回收行业也迎来了机遇。动力电池的回收方法分为梯队利用和拆卸回收。其中,梯队利用仍处于起步阶段,直接拆卸回收具有经济效益。一些证券公司预计,到2027年,动力电池回收市场规模将达到1300亿元,5年复合增长率将达到29年%。

从供给方面看,全球锂资源供应越来越多。

3.供需趋于平衡,锂价逐渐下跌

锂矿作为锂电池的原料,一直被称为“白石油”,对全球锂资源的竞争越来越激烈。

从供需平衡的角度来看,2022年全球锂产业供需存在明显差距,2023年整体供需处于紧密平衡状态。2024年,随着大量矿端项目产能的释放,锂产业供应逐渐充足。

虽然锂矿产能正在缓慢增长,但澳大利亚和南美洲产能建设的释放需要一定的过程。2023年锂资源供应增长主要是基于 2022年少量投产项目为主,2023年新增产能主要集中在2023年下半年或 2024 年。

因此,2023年上半年,锂资源供应紧张的格局将持续一段时间。此外,市场上流通的锂精矿较少,2023年锂精矿实行散弹拍卖机制 锂价可能在今年上半年保持高波动。然而,2023年 今年下半年,随着锂矿新产量流入市场形成有效供应,锂资源将进入宽松供应的局面。

目前,市场对今年全球新能源汽车产销规模的估计一般为1300万辆。在这种估计条件下,全球锂盐供需基本面将出现一定程度的逆转,从2022年供需短缺到2023年供需紧张平衡。因此,近年来持续上涨的锂价格也将缓慢降温。

原创文章,作者:电动大咖,如若转载,请注明出处:https://www.car-metaverse.com/202303/011954762.html