12月22日,上海证券交易所官方网站上的最新信息显示,蜂巢能源科技创新委员会的IPO申请状态已更新为“终止”。此前,蜂巢能源一度成为科技创新委员会审查的最大IPO,因为它筹集了高达150亿元的资金。因此,蜂巢能源突然终止了A股IPO,引起了许多猜测。

蜂巢能源回应了主动撤回申请:“作为中国十大动力电池企业之一,蜂巢能源在过去几年继续改善。前一轮查询已挂网,第二轮查询已准备就绪。这次撤回可能是应对市场形势变化的无奈之举。”

蜂巢能源一直被业界视为后起之秀和行业黑马,发展势头相当强劲。在过去的六个月里,它更加积极和频繁。例如,赢得宝马欧洲的超级订单;以及位于泰国的电池厂和泰国能源巨头万浦集团的子公司Banpu NEXT达成合作协议。在产品层面,蜂巢能源在2023年也收获颇丰,其短刀电池甚至超过了宁德时代的风头。

此外,从一级市场融资业绩来看,蜂巢能源在冲刺科技创新委员会之前已经完成了七轮融资,总金额超过200亿元。其背后的投资机构大多是碧桂园风险投资、深圳风险投资等行业知名人士。

从合作伙伴的角度来看,蜂巢能源的动力电池供应给许多汽车公司,包括长城、零跑车和理想的L7、蓝图追光、银河、领克等部分车型,“朋友圈”可谓极其豪华。

可以合理地说,这种蜂巢能源不太可能出现上市和撤回的乌龙事件。因此,外界对其声称的“无助行为”特别好奇。

01行业新秀未能赶上IPO末班车

蜂巢能源和长城汽车总是一起出现。原因是蜂巢能源是长城动力电池业务部——2012年长城汽车成立动力电池项目组,2018年注册成立独立公司,是近年来国内市场崛起的新星。

锂电池新秀成立五年,无论是生产能力、客户还是技术储备能力,都让行业侧目,成为行业黑马。

据中国汽车动力电池产业创新联盟统计,今年上半年,蜂巢能源在国内动力电池企业装载量中排名第六。

蜂巢能源在资本市场的融资能力也同样惊人。在过去的一年里,它获得了四笔融资,估值近600亿元。

作为这个行业的新贵,它出身非凡。2012年,长城汽车成立了电力电池项目组,开展电池电池、模块、Pack、BMS等相关核心技术的预研究。在接下来的几年里,在政策的大力支持下,中国新能源汽车的销量一路上升。2016年,项目组升级为动力锂电池相关业务部门。

到2018年,全球新能源汽车迎来了爆炸性的增长,全球汽车制造巨头宣布了电动汽车计划。2018年,长城汽车“负责人”魏建军开始调整战略和组织结构。此时,动力电池公司的蜂巢能源已经从长城汽车中分离出来。

在外界看来,这是魏建军的“大赌”。在今年提交的招股说明书中,长城汽车董事长魏建军通过保定瑞茂和长城控股控制了蜂巢能源40.26%的股权,控制了公司76.81%的表决权,这是蜂巢能源的实际控制人。

从跑步开始,蜂巢能源就以相当高的速度前进。根据第三方市场研究机构SNE的数据,2021年蜂巢能源电池装机量同比增长430%以上,市场份额1%进入世界前十。今年7月,中国汽车动力电池产业创新联盟发布的数据显示,蜂巢能源在国内动力电池企业装机量中排名第六,占2.44%。

但蜂巢能源作为国内动力电池装载量排名第六的企业,也是十大企业中最后一家提交IPO的企业。

这或多或少让外界有些困难。

02渴望撕下“长城标签”

蜂巢能源的出现,背后总有“长城汽车”的影子。

不可否认,脱胎于长城汽车的蜂巢能源起点很高,但同时也陷入了“成也长城,败也长城”的质疑之中。

近年来,经常出现“过度依赖长城汽车”等问题。最明显的是,近年来蜂巢能源的交易量相当大都来自长城汽车及其下属公司。

招股说明书显示,从2019年到去年上半年,这部分金额分别为8.12亿元、16.49亿元、36.61亿元和19.83亿元,分别占各期总收入的99.86亿元%、98.68%、86.37%及56.95%。也可以发现,自蜂巢能源成立几年以来,长城汽车一直支持它。虽然这个比例确实在逐年下降,但从来没有低于50%的比例太高。

蜂巢能源IPO正式受理后,上海证券交易所对蜂巢能源进行了一轮询问,要求蜂巢能源说明:扣除长城汽车相关销售后是否仍符合上市条件;是否通过相关交易转移公司或关联方的利益,或调整收入、利润或成本;是否存在严重损害公平性的相关交易。

为了在未来保持高质量的发展,“去长城化”是蜂巢能源的必由之路。

从去年的趋势来看,蜂巢能源一直致力于“去长城”。例如,根据招股说明书,蜂巢能源已与吉利、东风、兰图、小鹏、理想等汽车企业达成合作协议。与此同时,在收到宝马的大订单后,蜂巢能源也更接近上述目标。

但从目前的实际结果来看,长城汽车仍然是蜂巢能源的大客户,这意味着蜂巢能源目前的客户贡献值远远不足以真正打破这种依赖。

损失问题有待解决

蜂巢能源除了依赖长城汽车外,还面临着行业共同面临的亏损问题。

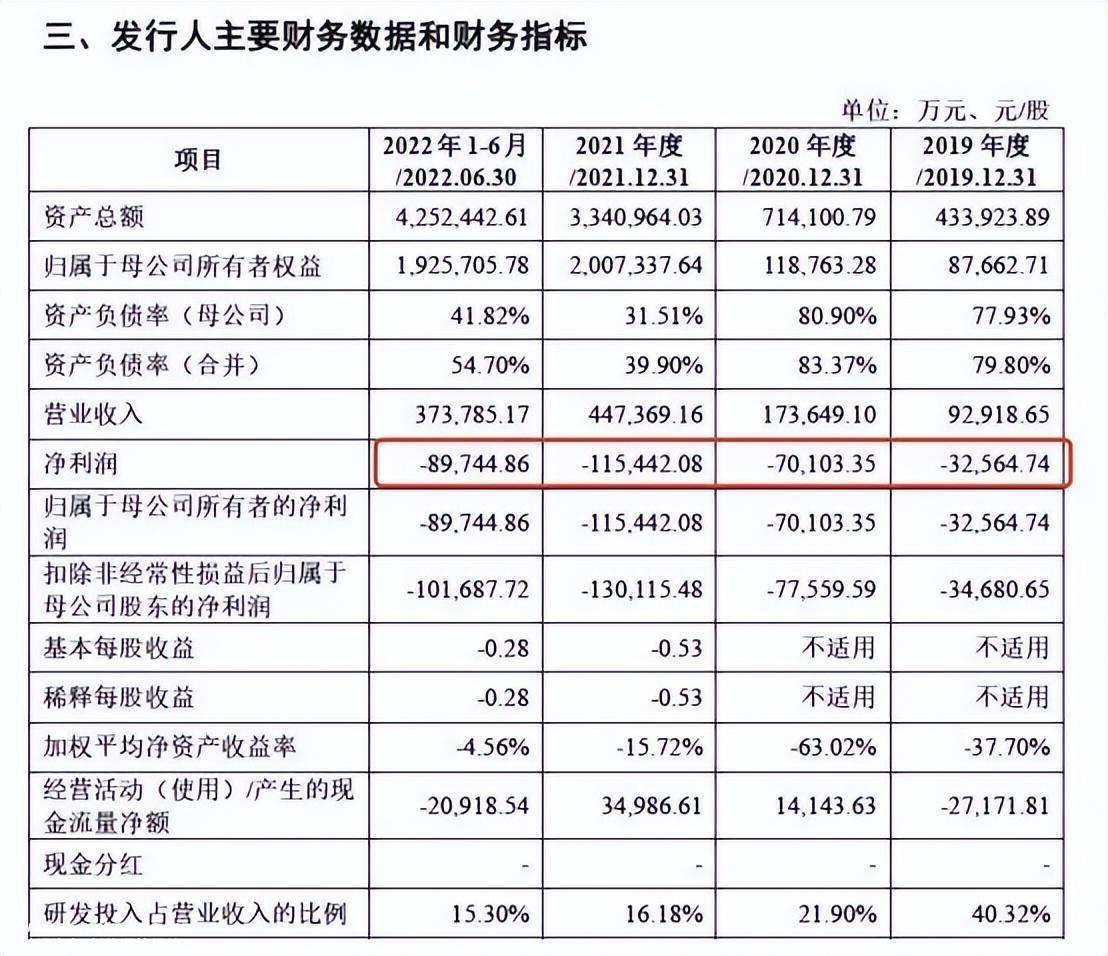

根据蜂巢能源的招股说明书数据,近三年来,蜂巢能源公司的营业收入迅速增长,净亏损持续扩大。

2019年至2022年上半年,蜂巢能源分别实现收入9.29亿元、17.36亿元、44.74亿元和37.38亿元。但同期净利润分别为-3.26亿元、-7.01亿元、-11.54亿元和-8.97亿元,累计亏损超过30亿元。

蜂巢能源表示,公司尚未盈利,累计亏损尚未弥补,主要是由于研发投资强度高、产能上升、原材料采购价格上涨等因素。

至于代表盈利能力的关键指标毛利率,蜂巢能源的表现也不尽如人意。近三年来,蜂巢能源毛利率分别为0.89%、3.23%、4.57%。虽然逐年增长,但与宁德时代、亿威锂能、国轩高科技等企业相比,还不够。这些企业的毛利率一般超过15%,蜂巢能源不到三分之一。

蜂巢能源的解释是,公司产能利用率低,正极材料价格上涨。此外,产能利用率低、规模效应受影响、成本上升和议价能力低等因素都会影响蜂巢能源的毛利率。

短期内,很难完全摆脱对长城汽车的过度依赖,自身盈利能力较弱。这些都是蜂巢能源在通过IPO的道路上急需突破,暂时难以取得实质性进展的无奈。

据报道,2019年至2022年上半年,蜂巢能源业务活动净现金流分别为2.72亿元、1.41亿元、3.5亿元和-2.1亿元。除了等待业务销售收入的增加来提高利润预期外,蜂巢能源仍然需要依靠股权融资和债务融资来获得所需的外部现金流。

不走老路的04可能更明智

近年来,随着市场和政策的变化,新能源和储能轨道上许多企业的成就有目共睹。例如,宁德时代、亿威锂能、国轩高科技等行业龙头企业的毛利率普遍超过15%。但到目前为止,新能源和储能行业发生了很大的变化,蜂巢能源的未来注定会比前辈更加坎坷。

<p data-track="44" style="text-indent: 2em; font-weight: 400; padding: 0px; width: 100%; line-height: 30px; font-size: 16px; font-family: 微软雅黑, 'Microsoft YaHei';在一度Pro看来,至少有三个原因:

1、近年来,国内新能源轨道产能严重过剩,内卷严重;

二、新能源市场竞争十分激烈,各企业跨境涌入,很难取胜;

第三,蜂巢能源虽然获得了国际订单,但短期内实现业绩翻盘并不容易。

自2022年底以来,新能源轨道开始出现疲软迹象。今年年初,新能源汽车销量失败,直接打击了市场信心。根据乘用车联合会等机构的数据,今年1月,全国新能源乘用车销量为33.2万辆,同比下降6.3%,环比下降48.3%。

具体来说,大多数汽车公司都无法逃脱销量下降的命运。比亚迪仍然骑着绝尘,但也比2022年底下降了36%。新力量的理想表现是最好的。1月份交付量超过1.5万辆,同比增长23%,但环比下降29%;蔚来和小鹏的环比下降约为50%;去年的后起之秀,如极氪和零跑,分别下降了73%和87%。

从行业的角度来看,在过去的两年里,新能源轨道从引进期进入了快速增长期,完成了从0到1的突破。但在下一个从1到10到10的过程中,不可避免地会遇到越来越拥挤的问题。特别是在新能源轨道整体需求增长放缓的背景下,更残酷的适者生存是不可避免的。

那么,蜂巢能源在当前时间节点上市可能不是最好的选择。尽快摆脱对长城汽车的依赖,拓展业务边界,增强盈利能力,可能是当务之急。

图片来自公共网络,侵删。

原创文章,作者:壹DU财经,如若转载,请注明出处:https://www.car-metaverse.com/202312/3019142959.html