文/王璟 编辑/杨倩

严格的来源/储能研究所

头图来源/青山控股官网

11月30日,瑞浦兰钧在香港证券交易所提交了听证会后的数据集。这意味着经过一年的长跑,“二进宫”之后,该公司的上市终于取得了实质性进展。

锂电池新秀成立仅6年,引人注目,迅速跻身行业前列 3.在这背后,离不开全球“镍王”青山控股集团的大力支持。

但硬币的另一面是,自成立以来,瑞浦兰军一直追求低价竞争战略,因为股东持续输血,因此在亏损中疯狂奔跑。

目前,青山控股在新能源领域进行了深入布局,在锂离子电池产业链上下游全面开花,涵盖了镍、锂、钴、正负极材料、隔膜、电解质的开采和精炼。其冲刺上市公司还拥有100亿光储独角兽麦田能源。

曾经在镍市场掀起全球风暴的颠覆者,现在能否在储能市场掀起风暴?“腥风血雨”?答案可能很快就会公布。

01巨亏下的豪赌

2017年10月,瑞浦兰军由青山控股集团和上海鼎鑫等其他股东联合成立,专门从事锂离子电池制造和动态存储双轮驱动。

瑞浦兰钧锂离子电池早在2019年4月,即成立不到2年后,就首次批量交付。

瑞浦兰最初的主营业务是动力电池,但在新能源汽车增速放缓的背景下,公司储能产品销量持续增长,2022年首次超过动力电池,收入比例从2020年的不到30%上升到今年上半年的91%以上。

其储能电池产品涵盖家庭储存和工商储存场景,包括浙江艾罗、阳光储能、古瑞瓦特和固德威;在工商储能领域,与阳光储能、科陆智能能源、融和元储能、美国两大储能等客户建立合作。

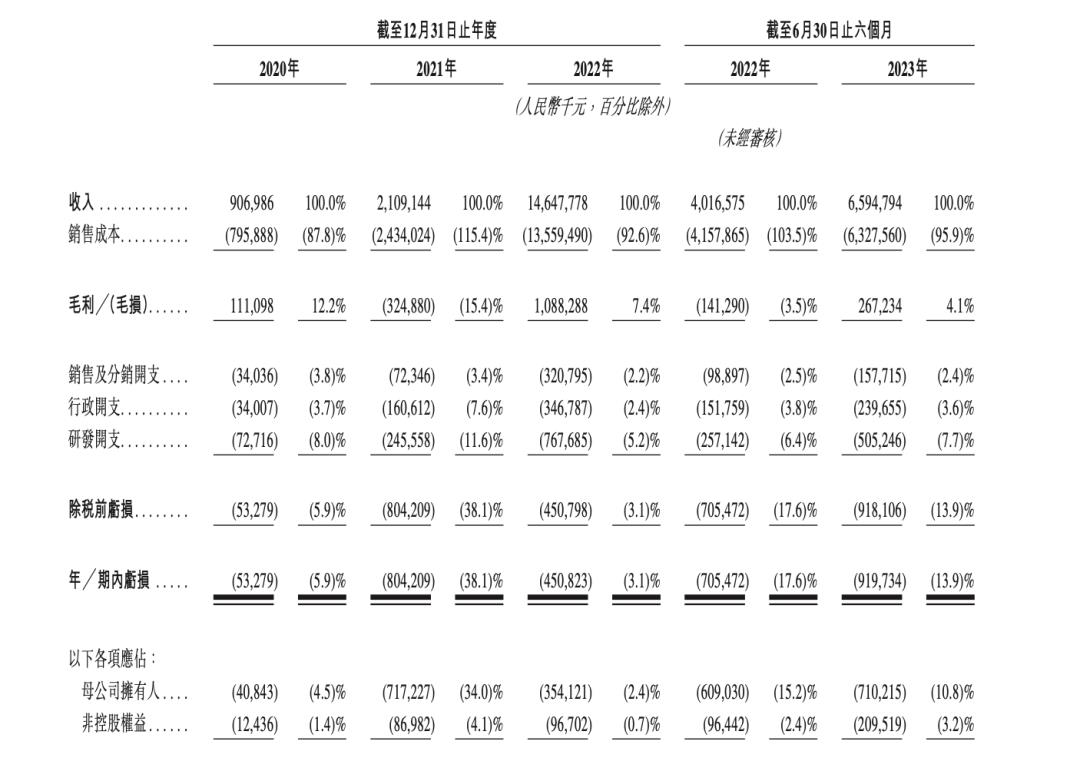

瑞浦兰钧虽然整体产销大幅增长,但增收不增利,陷入亏损漩涡。今年上半年,该公司收入约66亿元,亏损超过9亿元。

从2020年到2022年,该公司的电池销量从1.55GWh开始、3.30GWh大幅增长至16.61GWh,复合年增长率为227.4%。2023年上半年,销售额达到7.77GWh,但仍未盈利。

总收入也从9.07亿元、21.09亿元增加到146.47亿元,复合年增长率为301.9%,2023年上半年达到65.94亿元,同比增长64.2%。

2020年至2023年上半年,瑞浦兰钧累计亏损约22亿元,分别记录了净亏损0.53亿元、8.04亿元、4.50亿元和9.19亿元,亏损逐年增加。

▲截图来源:瑞浦兰钧倾听后的数据集

目前锂离子电池行业产能过剩,瑞浦兰军继续以低价战略竞争,亏损形势不会明显逆转,公司预计2023年全年继续亏损。

此前,香港证券交易所也发来听证会,质疑该公司三年来的巨额亏损。

尽管瑞浦兰钧的产能逐年扩大,但由于竞争加剧,产能利用率持续下降。

从2020年1月的2.3GWh到2023年6月30日的35.2,设计年产能增长了10倍以上。GWh,疯狂增长16倍,预计2023年底达到69GWh。

2025年底,公司产能计划为183GWh,总投资超过370亿元。工厂主要分布在嘉善、佛山、重庆、柳州、温州,其中嘉善设计产能为77GWh。

但2020年、2021年、2022年和2023年上半年,产能利用率分别为50.3%、86.4%、73.9%和49.4%。

由于2023年上半年订单减少的寒流,产能利用率大幅下降,导致公司以磷酸铁锂为主的原材料库存增加,库存周转天数从2022年53天增加到2023年上半年90天,库存金额高达30亿元。

锂电池产品中,上游原材料成本约占80%,其价格波动剧烈,必将引发下游产品价格的连锁反应。

碳酸锂价格从2020年到2022年飙升,导致电池原材料总成本大幅上升,从0.35元/元Wh、0.50元/Wh,一路上涨到0.65元//Wh,三年翻了一番。2020年至2022年,储能系统价格从1.15元/Wh上涨1.18元/Wh、1.34元/Wh。

但瑞浦兰钧只能忍痛执行低价,一方面是因为销售合同绑定,另一方面是因为行业竞争激烈。2021年,公司产品平均售价仍保持在0.56元/元Wh,仅比2020年高一分钱,远低于成本盈亏线。

与2022年上半年相比,今年碳酸锂和磷酸铁锂的价格下降了一半,下游电池的价格将继续下降。当时,瑞浦兰钧在原材料高位囤积了大量商品,不得不尝到损失加剧的苦果。

另一个危险的信号是,随着马太效应的不断扩大和行业同质化的内部竞争,公司的市场份额下降。

2022年和2023年上半年,瑞浦兰钧分别在全球储能电池装机量排名中排名第三和第四,但市场份额从8.8%下降到5.7%;我国动力电池装机量排名第十,市场份额从1.7%下降到1.2%。

02“隐秘大佬”

随着瑞浦兰钧在香港上市,他背后的秘密老板又来到了聚光灯下。

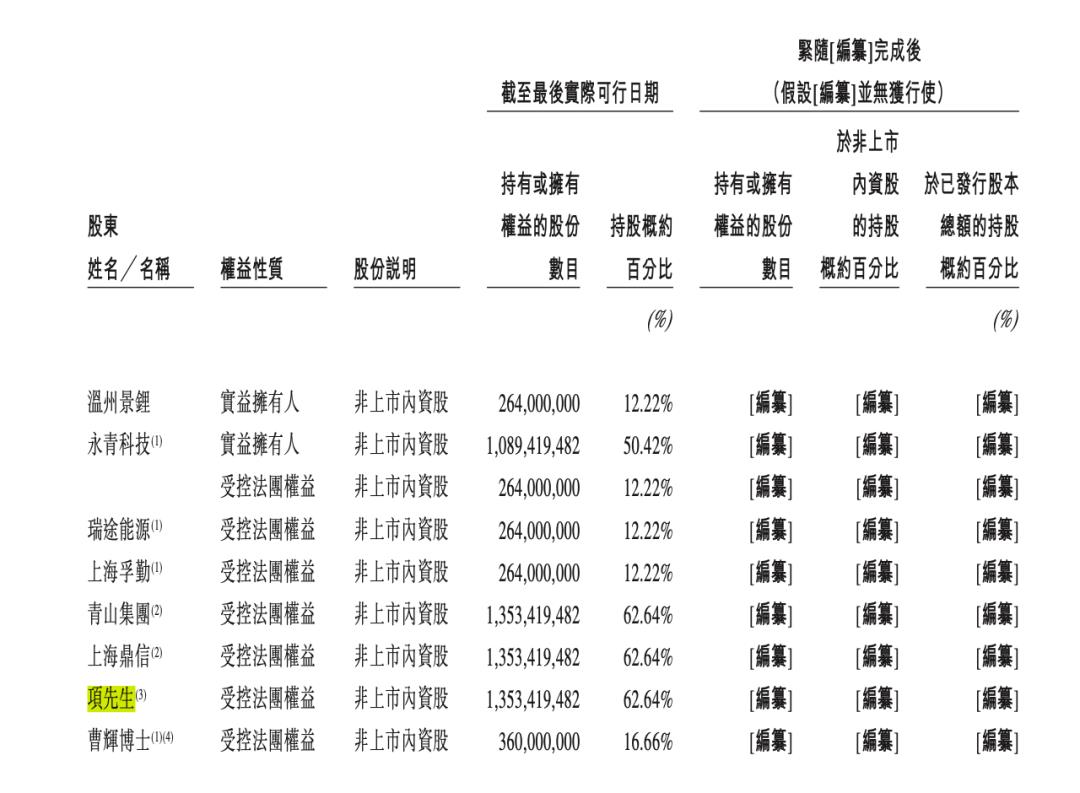

瑞浦兰钧实际控制人是65岁的项光达,拥有约62.64%的总股权。可以预见,随着锂电池新秀的上市,项家族的财富将再次飙升。

▲项光达。图片来源:青山实业官方微信账号

▲截图来源:瑞浦兰钧倾听后的数据集

项光达更显赫,更为人所知的身份是身价420亿元的温州首富,青山控股负责人,青山集团董事会主席,拥有“全球不锈钢王”、“全球镍王”两大标签。如果不是因为2022年伦镍逼空大战全身而退,引发了全球镍市场的汹涌浪潮,他就不为外人所知了。

项光达从温州一家小作坊开始,经过30多年的创业努力,创造了一个秘密低调的商业帝国,形成了1000多万吨不锈钢粗钢产能和30万吨镍当量镍铁产能。其势力范围从中国东南港口小镇宁德的不锈钢基地延伸到印度、印尼岛甚至津巴布韦的偏远矿脉,以及南美智利的磷酸铁锂厂。

据公开报道,青山控股集团2022年不锈钢粗钢产量1392万吨,销售额3680亿元,利税588亿元,2023年财富世界500强第257位,中国企业500强第76位,中国民营企业500强第14位,是目前中国收入最高的民营钢铁企业。

青山实业以不锈钢、镍生铁、新能源三大主营业务为基础,拥有青拓集团、青山控股、上海鼎鑫、永青集团、永青科技五大集团,拥有700家子公司,全球员工20多万。

“建造万人青山,炼百年不锈”。

1000亿巨头青山控股的起源是一次看似平凡的创业经历。1995年,项光达、三姐夫张积敏毅然决定放弃汽车门窗业务,不再为他人制作婚纱,正式进入钢铁行业,成立了浙江丰业集团。

这是温州第一家钢厂,也是中国最早的不锈钢民营企业。但青山控股集团直到2003年6月才正式成立,“青山”这个名字可以问世。

随着业务的扩张,镍作为不锈钢的主要原材料和重要合金元素,面临着国内产量有限、海外进口价格高的困境,行业瓶颈日益突出,项光达开始了海外采矿之旅。

项光达自2009年首次在印尼获得红土镍矿开采权以来,将海外镍矿地图扩展到印度、美国和津巴布韦,并逐渐成为全球镍王。据统计,2020年,青山控股拥有全球18%的镍市场。

时代造就英雄。2020年双碳目标诞生前后,项光达踩上了新能源汽车和储能的两个万亿风口。镍也是三元锂离子电池不可或缺的重要原料。

青山依托丰富的上游资源优势,于2017年开始进入新能源产业,打造了瑞浦兰钧能源和兰钧新能源两支队伍“镍钴矿产资源开采-湿法冶炼-前驱-正极材料-电池应用”全新能源产业链。

2018年至2021年,青山控股先后绑定宁德时代、华友钴业、中伟股份等下游大客户,进一步巩固行业地位。

自2020年首次登上胡润全球富豪榜以来,项光达四年来身价上涨了三倍,排名也像坐在火箭上,跃升了1100多名。

三年疫情期间,全球经济陷入低谷,项光达的财富并没有下降,而是增加了,这是由于其在新能源领域的整体布局。

青山控股作为浙江民营企业的典型代表,具有明显的家族裙带特色,这一特色也延续到瑞浦兰钧。

除项光达外,瑞浦兰钧发起股东青山集团、上海鼎信中的项氏兄妹等家族成员“雨露均沾”,弟弟项光通,妹妹项海燕,连襟张积敏(妹妹项爱情配偶)、连襟的弟弟张积伦、女儿项阳阳等均持有股份。其中,项秉雪身为青山控股集团董事长。

2022年3月,项阳阳被任命为瑞浦兰钧董事,并于当年11月调任非执行董事,今年仅34岁。

董事长兼首席执行官曹辉不属于控股股东集团成员。自2017年10月25日起,作为瑞浦兰军的自然人股东,他持有16.66%的股份,2022年的工资为4678万元。

据报道,曹辉率先开发了高能量密度电池和模块的新技术,拥有700多项专利,包括22项PCT专利。

值得注意的是,行动“黄埔军校是中国储能新材料产业”,中南大学为瑞浦兰军输送了一大批高管,如曹辉为中南大学有色金属冶金硕士、执行董事、联合公司秘书吴艳军为中南大学材料学硕士、中南大学冶金工程学士副总裁余招宇、独立非执行董事任胜刚为中南大学商学院博士生导师。

瑞浦兰钧对外部融资相当依赖,以便在目前最热门的储能赛道上攻城攻地。

瑞浦兰钧于2022年1月30日至2022年9月22日完成A轮,A 三轮融资,总计85亿元。B轮投资后估值304亿元。

上汽集团旗下的青岛上汽、嘉兴上汽在A轮进入,共注资27亿元,成为最大的外部战略机构股东,持有11.29%的股份。

A 温州国有资产监督管理委员会旗下的温州运输轮投资者。

B轮分两批引进约30名投资者,阵容相当庞大,包括IDG(天津海河)、平安投资、深圳风险投资、佛山基金、中伟股份、厚朴东方、徐工一号基金、中信投资、创意盛屯、浙江大学教育基金会 Global I、广新基金、青岛硅谷天堂等投资者齐聚一堂。

如今,随着瑞浦兰钧再次重启港股IPO,项氏家族的财富将再次攀升到一个新的高度。

事实上,项光达的主营业务现在承受着前所未有的压力。据世界金属统计局介绍(WBMS)根据最新报告,2023年1月至9月,全球精炼镍产量供应过剩8.85万吨,达到历史高点,产能过剩的冲击波无疑将对青山控股极为不利。

此外,一些业内分析人士表示,在碳酸锂、磷酸铁锂等储能电池上游主要材料方面,青山部门没有镍领域等主导话语权,也导致了当前相对被动的局面,高库存危机有待解决。

对于项光达来说,未来的战斗之路将更加漫长和艰难,这在外界眼中“赌性强烈”温州首富也可以在万亿蓝海中再次储能“称王”吗?

原创文章,作者:储能严究院,如若转载,请注明出处:https://www.car-metaverse.com/202312/0609137815.html