电池核心原材料价格大幅下降,同时大规模布局的电池容量集中释放,多种因素叠加,电池价格一次又一次下降。

11月27日,彭博新能源金融发布的年度电池价格调查显示,今年全球锂离子电池组价格同比下降14%,创下139美元/美元kWh(0.99元/Wh)其中,中国电池组的平均价格仅为126美元/kWh(0.90元/Wh)。

由于电池价值链各环节产能大幅增长,价格驱动因素导致原材料和零部件价格下跌,需求增长低于行业预期。

彭博新能源金融预测,明年电池组平均价格将继续下跌,达到133美元/美元kWh。未来几年,技术创新和制造技术改进将推动电池组价格进一步下跌,2025年将跌至113美元/美元kWh,然后在2030年跌至80美元/kWh。

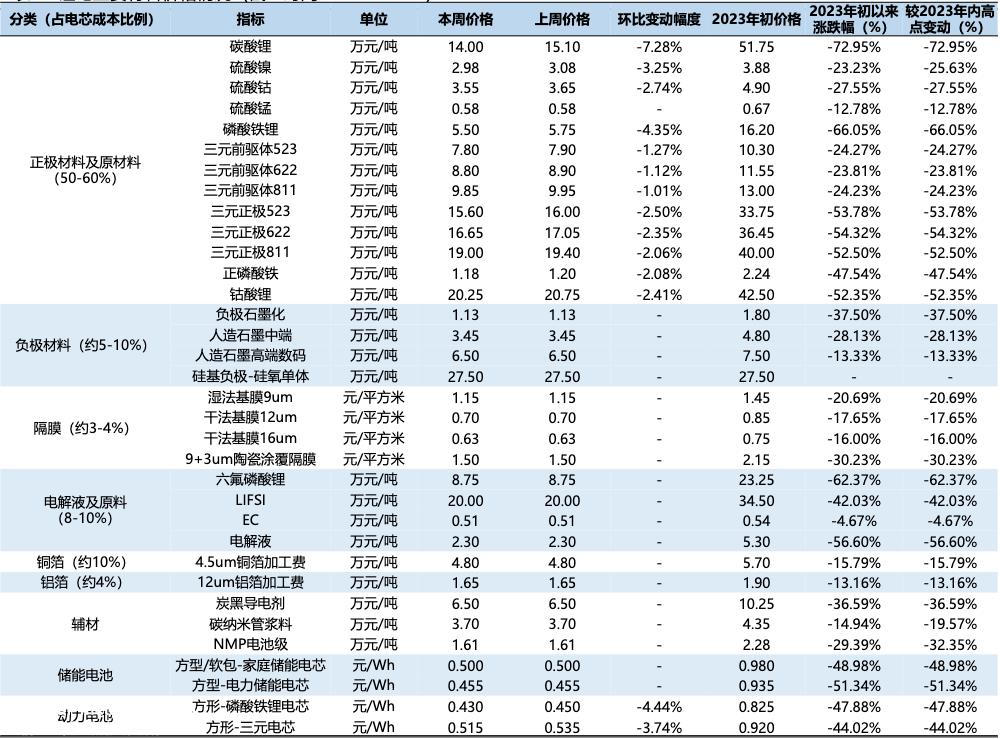

据国信证券统计,截至11月24日,家用储能电池最新报价为0.5元/Wh,年初下降49%;电力储能电池最新报价为0.455元/Wh,年初下降51%;磷酸铁锂动力电池电池最新报价为0.43元/Wh,年初下降48%;三元锂动力电池电池最新报价为0.515元/Wh,比年初下降44%(以上均为无税报价)。

电池价格大幅下跌已成为不争的事实。

锂电池主要材料无税价(截止日期:2023年11月24日,来源:国信证券)

电池价格下跌最直接的原因是成本大幅下降。以碳酸锂为例,碳酸锂是一种正极材料,占电池成本的50%左右。最新无税报价为14万元/吨,较年初下降73%。其他材料也有不同程度的下降。一般来说,平均下降约为50%。

除了成本变化,产能爆发也让一些电池公司急于出货,甚至以低价抢占市场。

中国汽车动力电池产业创新联盟主席董阳近日发表文章称,截至2022年底,中国动力电池产能为1260GWh。截至2023年6月底,中国动力电池产能为1860GWh。2022年中国动力电池产能利用率为51.6%,2023年可降至41%。一般产品产能利用率的合理范围为70%~由于行业特点,动力电池的综合产能利用率为50%~60%是理想情况。即便如此,今年的动力电池产能利用率也远低于理想情况。

今年前10个月,国内动力电池装载量前两大企业的市场份额超过71%,前三大企业的市场份额超过80%。去年年底,这个数字是78%,前十大企业的市场份额高达97.5%。去年年底,这个数字是95%。前三、前十的企业集中度进一步增加。

在技术水平没有明显增长的背景下,价格因素是电池企业抢占市场的重要手段。

从期货市场的价格也可以看出,未来电池原材料价格没有大幅上涨的空间,电池企业的产能也在陆续建成投产。从这个角度来看,产业链上下游企业赚钱的日子已经过去了。

原创文章,作者:电车汇,如若转载,请注明出处:https://www.car-metaverse.com/202311/3006136670.html