光伏作为未来清洁能源的方向之一,几年前一片混乱,公司在该行业的估值不是最高的,而是更高的。但转眼间,光伏已经从市场的宠儿变成了被遗弃的儿子,持续下跌已经下降了一年多,没有细分子领域幸免。

从PE的角度来看,光伏产业的估值已经达到了过去10年的最低水平。PB还有一些空间。

光伏完成了吗?

行业上升,但企业肉搏战

虽然光伏板块一直在下跌,但事实上,光伏产业仍在蓬勃发展。

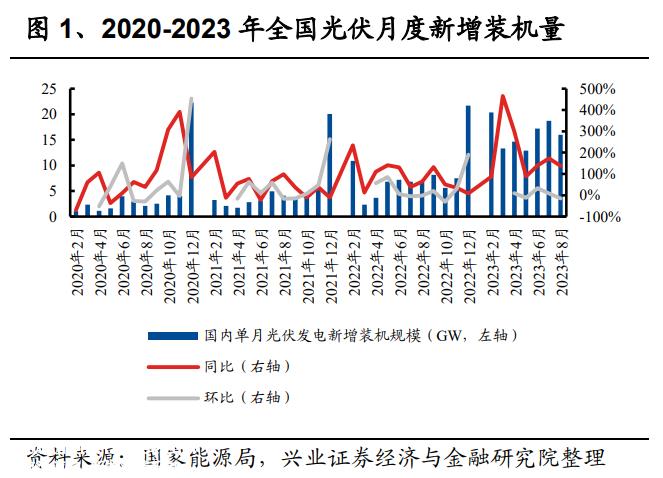

2023年上半年,国家能源局宣布中国新增光伏装机78.42GW,同比增长153.95%。7月创新高,国内新增光伏装机18.74GW,同比增长 174%。8 月光伏新增装机达到 16.0GW,同比增长137%。可以说,国内光伏产业的繁荣程度仍然很高。

1-6月,光伏组件出口量为106.1GW,同比增长35%。7月份组件出口14.5GW(-8%),略有下降。8月份组件出口15.8GW,同比增长12%,环比增长16%。

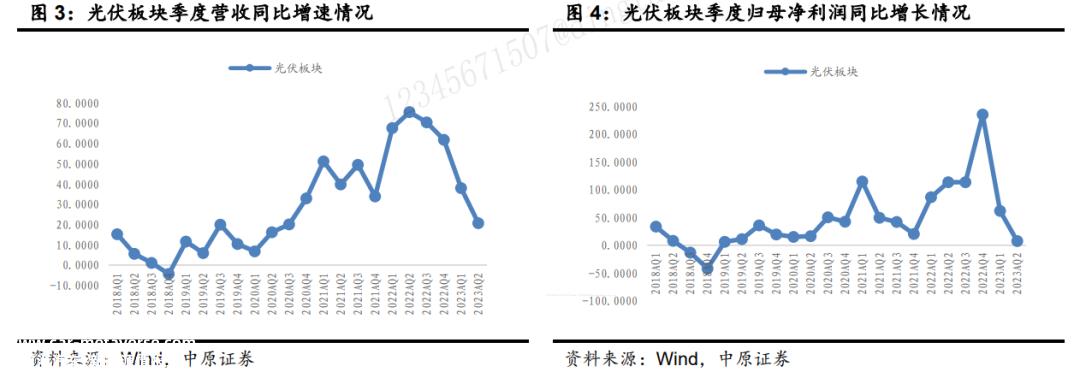

2023年,国内外均保持上升趋势。行业总营业收入和净利润保持30%。 上述增长。

如果只看光伏板块的市场,人们会认为光伏企业是否会倒闭。

那为什么市场这么差呢?

主要原因是对未来的预期不佳。主要有三个担忧:

1、海外有望建立自己的光伏制造产业链,中长期可能会影响中国光伏产品的销售和市场份额。

然而,从成本的角度来看,中国产品的竞争力是值得的。目前尚不清楚海外愿意花更多的钱自己做,这是否具有成本效益。

2、光伏产业链的大规模扩张导致供应过剩

这是市场不景气的主要原因。

尽管该行业仍在快速增长,但在季度上,该行业的收入和净利润增长率已迅速收敛。

原因是行业需求方迅速上升,但供给方上升更快,产业链价格持续下跌。

在供需方面,预计2022年全球光伏装机容量将达到220GW,同比增长约20%。然而,光伏组件的产能正在迅速扩大。截至2022年底,我国组件产能/产量分别达到51.9GW和294.7GW,约占全球总产量的80.8%和84.8%。预计今年全球光伏装机将达到400GW左右,明年将达到500GW左右。产能利用率不满意,预计近两年产能过剩。

特别是今年上半年,光伏产业链上游硅产能继续释放,行业供需平衡完全转向,第二季度产业链价格大幅下跌。

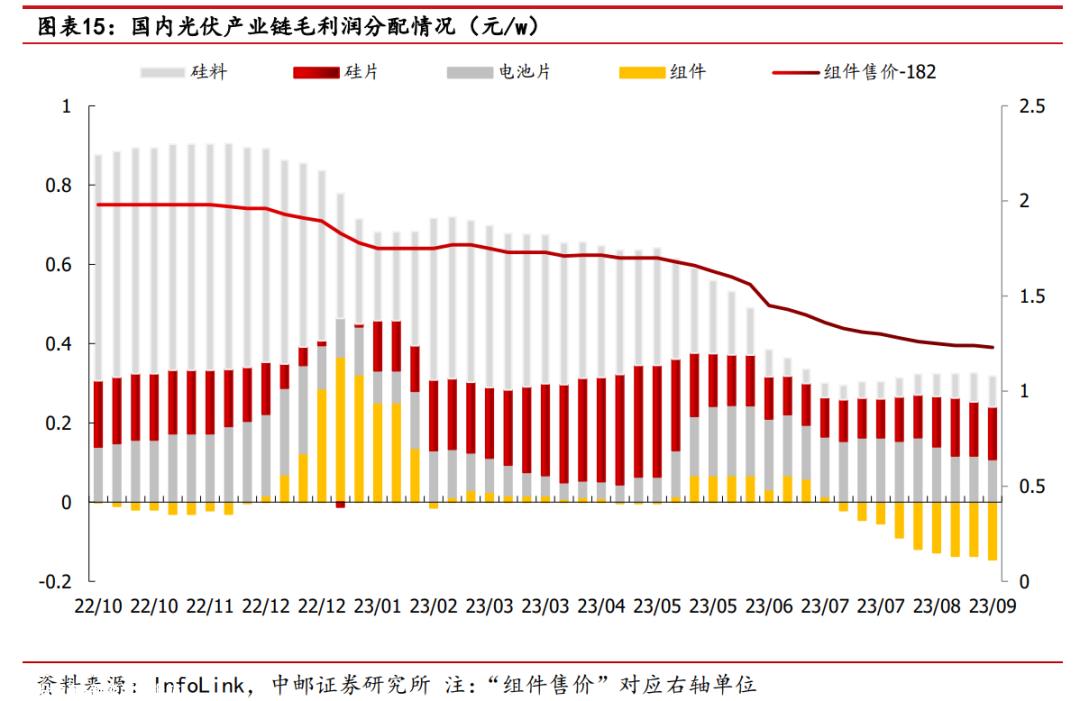

从利润分配的角度来看,在过去的一年里,产业链的整体利润和各个环节的利润都得到了重新分配。

硅材料大幅降价,利润收窄;硅片利润受下游生产影响较大,生产上升利润扩大,生产下降利润收窄;由于新产能释放低于预期,整体生产上升趋势,电池供应紧张,保持高利润水平;组件环节,组件领导者正式开启价格战,价格和利润继续下降,当前组件价格,环节利润负,整合也可以盈利。

3、市场估值水平受宏观影响不断压缩。

随着美国债券利率的持续高位,预计将上升。对于估值高的行业,一旦后续增长低于预期,估值肯定会下降。此外,行业整体再融资难度较大,下游需求将受到抑制。

拐点在哪?

虽然全球光伏装机需求仍处于增长期。如果按预期增长,明年供应过剩的可能性仍然很大。

是不是意味着明年再说?

未来总会有很多变数。打破当前路径有两种变化:

一是需求的上升。事实上,全球高利率在一定程度上抑制了更多的需求,等待美联储政策的转变推动海外需求上升,或者光伏和储能的电价下降,以刺激更多的需求。

另一种是供应清理。一旦行业技术同质化,国内产业的制造和融资能力可以迅速产生行业结构性供应过剩。在旧技术框架下,行业需要战斗一段时间,等待多余的供应清理。新技术将享受更好的竞争模式。

目前的情况是,从上面可以看出,该组件已经开始了价格战,该环节的行业利润已经转为负。

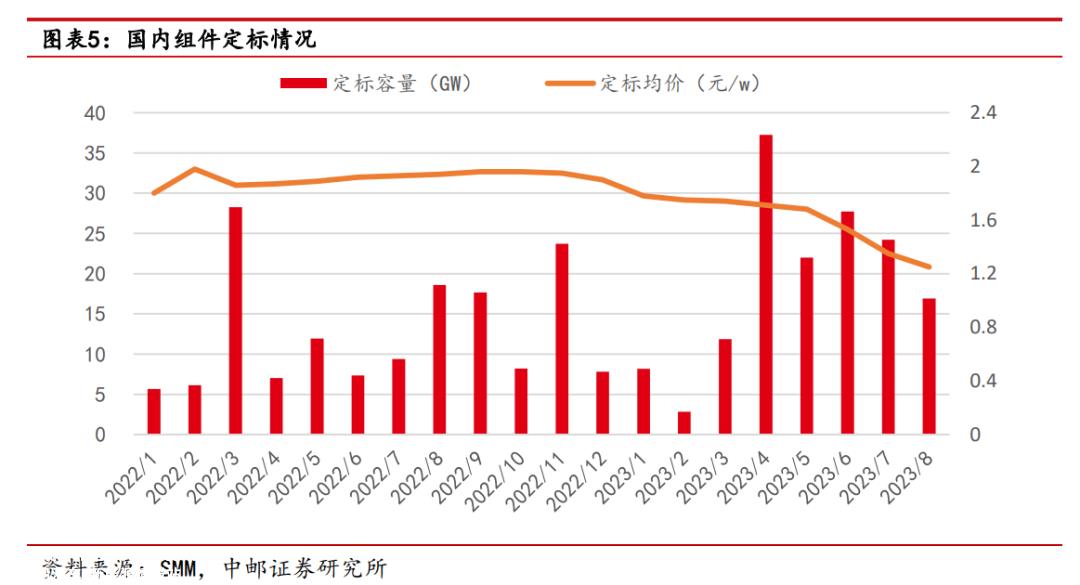

8月前,该组件中标超过90GW,中标价格降至1.25 元/w,最低中标价在 1.18 元/w。根据中国邮政证券的数据,一体化企业继续以自身优势保持低价格。由于成本压力,二三线企业的报价重心上升,投标企业数量减少。

如果行业出现亏损,成本较高的企业不会继续跟进,组件格局可能会分阶段清理,这也意味着底部接近。

组件的价格战很有可能会传递到上游。如果部件需求清除,上游将过剩,价格战将开始,各环节的生产能力将继续释放。

当整个行业进入格局调整时,光伏的整体成本会下降,下游光伏电站的投资成本会降低,但需求会有所改善。

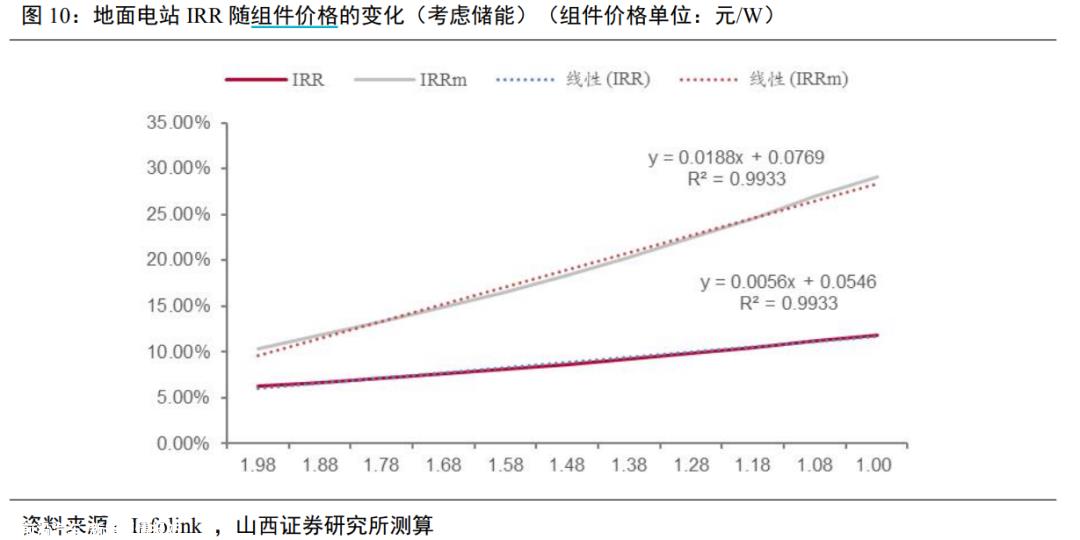

根据山西证券的计算,当组件平均价格为1.22元/W时,终端地面电站的收益率为10.8%,相应的资本IRR为25.6%,收益率处于较高水平。如果配备储能(10%,2小时),假设每年使用75小时,项目IRR约为10.3%,资本IRR约为23.7%,收益率不低。有机会提高下游装机预期。

这个过程需要时间传递。虽然板块接近底部,但并不意味着拐点。我们需要等待每个环节的激烈战斗结束或下游的崛起。

光伏的选择

从长远来看,光伏产业的渗透率仍然很低,这是一条相对较长的轨道,而中国的光伏产业具有领先的优势。

光伏作为一种部分增长轨道,虽然技术路径一直在发生变化,但随着工业的发展,同一细分轨道的障碍确实不是很强。早期的光伏轨道有一定的技术障碍、资本障碍、人才障碍,但到目前为止,企业的技术同质化,整合了大量的资金,行业人才也增加了很多。

这也导致了行业供给的快速增长,并在一段时间内陷入周期性调整。

假如认为光伏是一种长期周期增长轨道可以考虑几个方向:

1、占据成本优势

在供应过剩的部分,确保你不会死,等待模式清晰。当周期上升时,企业将有更大的优势,占据更多的份额,赚更多的钱。

光伏技术真的能打开很大的差距吗?如果可以,你应该专注于你自己的链接。如果没有,你应该集成并降低成本。可以看出,光伏的领导者正在进行集成,以增加他们的成本优势,避免被踢出牌桌。

从今年上半年开始,光伏产业链价格的快速下跌并没有对综合组件厂的利润产生重大负面影响,主要企业的净利润呈快速增长趋势。龙基、晶澳、晶科、天合光伏组件的一体化组件厂出货量分别达到26.64GW、23.95GW、30.8GW和27GW同比增长47.84%、52.84%、74.95%和49.58%的营业收入同比增长28.36%、43.47%、60.52%和38.21%,属于上市公司股东的净利润分别同比增长41.63%、182.85%、324.58%和178.88%。

主要原因是,除了下游强劲的光伏装机需求推动销售快速增长外,早期组件执行价格高、生产成本快速下降和良好的供应链管理也发挥了积极作用。

随着行业新供应的快速释放,光伏将进入新一轮的重组阶段。头部集成光伏组件制造商预计将以低成本的竞争优势通过这个周期。

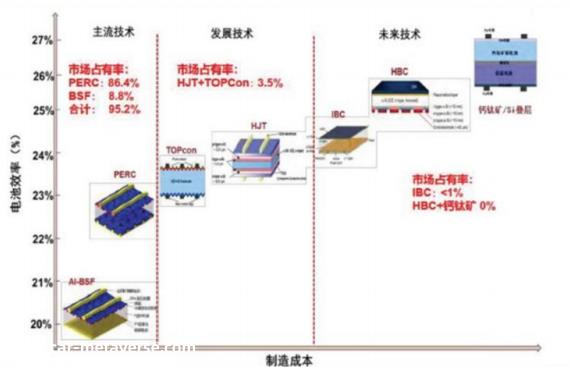

2、领先的技术迭代优势

一旦技术更新停滞不前,产品就很容易同质化。如果企业能够引领新技术,推动新需求,就可以暂时避免肉搏战的竞争模式,打开新局面。

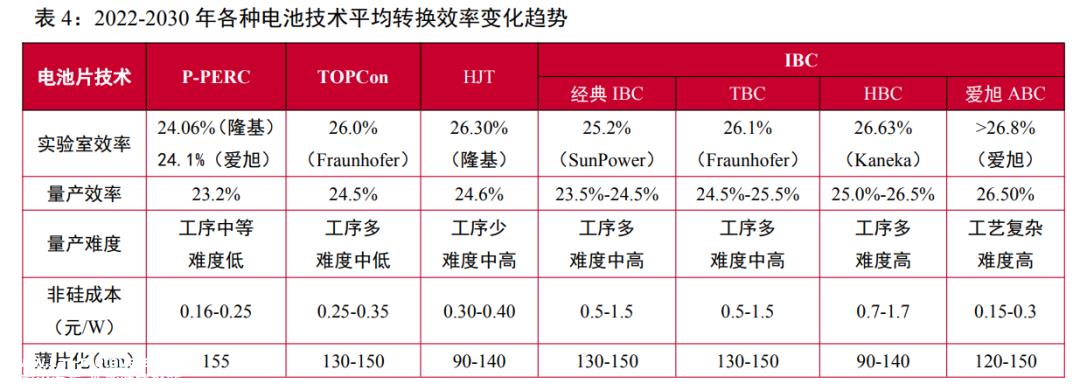

根据CIPA数据,2022年PERC电池平均转换效率达到23.2%,PERC电池接近理论效率极限,进一步提升空间有限。TOPCon/HJT/XBC量产效率分别为24.5%/24.6%/24.5%,效率提高

潜力较大。

隆基绿能在2023年半年报业绩交流会上明确表示,BC 未来5-6年,电池将成为光伏的主要技术路线,BC将成为公司后续扩产的主要方向。

3、设备领域壁垒较高

光伏设备普遍具有较深的技术壁垒和较好的竞争格局。

此外,光伏产业仍处于扩张周期,产业链企业处于资本支出持续增长阶段,核心设备端需求良好。

原创文章,作者:丫丫港股圈,如若转载,请注明出处:https://www.car-metaverse.com/202310/2119128442.html