近日,资本市场传来这样一条消息:世界第七大光伏逆变器制造商Solaredge第三季度业绩受损。

Solaredge宣布,由于欧洲渠道中高预期库存叠加低预期安装率,欧洲经销商在第三季度下半年取消了大量意想不到的订单。因此,该公司降低了Q3的业绩预期,预计23Q3的收入为7.2-7.3亿美元(预计8.8-9.2亿美元)。

知名逆变器制造商Solaredge的业绩遇到了寒冷的冬天,这让人想起了一系列欧洲光伏制造商的经历——

挪威水晶水晶制造商是欧洲太阳能行业的主要供应商(Norwegian Crystals)以及挪威制造商 Norsun已经申请破产,一些欧洲光伏公司选择去美国等有高补贴的市场发展。

今年9月11日,《金融时报》发表了一篇文章,指出欧盟光伏产业已经面临破产。欧洲的光伏产业正处于危险之中,中国是外国媒体报道的罪魁祸首。

01

价格战

Solaredge公布的业绩下调原因明确指出,由于库存积压和欧洲经销商意外取消订单,公司在第三季度下调了业绩指南。

由于欧洲相关光伏太阳板库存严重积压,经销商取消订单是目前欧洲光伏市场的常态。

Rystad在商业情报公司 根据Energy7月份的一份报告,中国制造的太阳能光伏电池板堆积在欧洲仓库中,存储容量约为40千兆瓦的直流(GWdc),整个欧洲大陆的装机容量与2022年相同。

▲2022年以来,欧洲光伏板的囤积量达到了很高的水平。如图所示,2022年和2023年,欧洲太阳能光伏板的数量开始飙升。

高库存甚至影响全球。今年以来,全球光伏组件在欧洲的出货量大幅放缓,总体约为6.3GWh,比利时和西班牙同比下降60%,意大利同比下降40%。

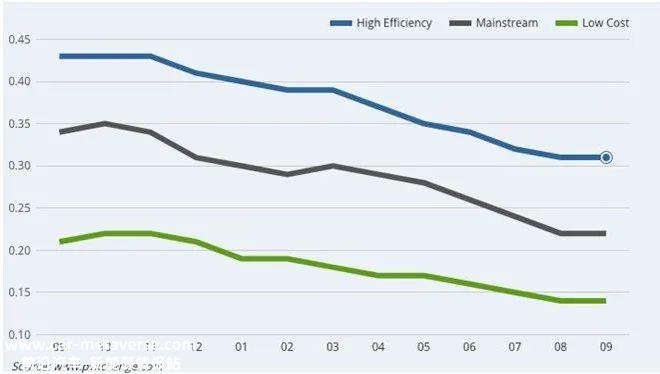

具体原因可以集中在价格战上。随着今年硅价格的下跌和整合布局,中国制造商“卷”起床没有压力。在这种情况下,即使组件价格下跌,光伏巨头仍有盈利空间,相应地,海外市场的竞争力也大大提高。据《德国商报》报道,中国企业在欧洲提供太阳能组件的生产成本比在中国低50%。价格在一年内下降了35%,现在已经下降到每瓦15欧分。

▲据德国光伏交易平台pvxchange统计,各类光伏组件的平均价格已下跌约10%。

欧洲制造商不得不跟随中国的步伐。自今年年初以来,欧洲光伏组件的价格已经下降了不止四分之一。就在上个月,欧洲组件的价格环比下降了9.1%-14.3%。一些分析人士表示,如果价格继续保持在0.15欧元/W和0.17欧元/W之间,欧洲光伏组件制造商将出现破产浪潮。

当然,欧洲库存积压并不都是价格低廉的原因。自俄乌冲突以来,欧洲陷入了巨大的能源恐慌。去年,欧洲开始大量储存能源。除了那些在港口无法消耗的液化天然气船舶外,光伏等新能源的发展也是一个亮点。

欧洲出台了许多支持光伏的政策,包括《净零工业法案》和《关键原材料法案》,这也促进了一些制裁中国光伏的政策,如“关税战”,旨在促进当地光伏制造业的发展。

在库存领域,欧洲的光伏负荷已经超过了消费能力。据美国石英金融网报道,欧洲囤积了大量来自中国的太阳能电池板,总价值约70亿欧元,远远超过了欧洲的正常需求。预计到今年年底,欧盟将囤积100吉瓦的光伏组件。

如果你想发展自己的光伏,如果你想运行其他家庭,你就不会成功。欧洲光伏发展陷入困境。目前,尚未破产的企业正在寻求外援,如在补贴高的地方缓解财政危机。

欧洲太阳能企业在给欧盟的信中明确表示,欧洲不再有强大的太阳能产业,许多企业面临着搬迁或破产的威胁。如果你不想破产,你只能转移到美国和其他国家,那里的太阳能产业可以得到高额补贴支持。

欧洲似乎没有立足之地,因为在他们身上“迁徙”在方向上,与中国企业见面也是必然的。

02

危机

力的作用是相互的。当中国制造商在价格上尽最大努力时,反应力也会影响他们自己。

欧洲市场的波动性和高库存已成为中国光伏市场的担忧。目前,欧洲是中国光伏组件的主要出货地之一。2023年8月,中国组件出口17.3GW,8.2GW运往欧洲。

中国的组件出货量在第四季度甚至明年都不乐观。在欧洲消耗光伏板需要一定的时间。根据Infolink预测,展望明年,从上半年欧洲国家发布的装机数字来看,实际装机速度仍需进一步增长,以有效消化今年以来积累的库存;澳大利亚、日本等光伏国家的增长已经放缓。下半年,大多数海外市场都发出了需求逐渐减弱的信号。

除组件外,逆变器轨道上还反映了同样的问题。数据显示,9月份中国逆变器出口环比下降。数据显示,9月份中国逆变器出口额6.47亿美元,同比下降33%,环比下降6%,出口数据没有明显改善。预计欧洲库存消化仍需一段时间,实际装机速度仍需进一步提高,以有效消化现有库存。今年第四季度,光伏海外的竞争压力仍然很大。

根据大多数组件和逆变器制造商的报告,“全球光伏装机不如预期;竞争格局加剧;”这是主要风险。未来,主要光伏出口地欧洲的排名将下降,相关企业的业绩可能会受到影响。

既有障碍,便找出路。美国也是中国光伏制造商的重要进攻场所,受到欧洲光伏制造商的青睐。随着欧洲库存的积累,预计进口量将大幅下降,中国光伏制造商正在积极赴美建厂。目前,除TCL中环股份有限公司Maxeon外,天合、赛拉弗、晶科、晶澳、浩能光电、隆基、阿特斯等7家中国企业已宣布在美国建厂,涉及组件产能约19.7GW。

中国光伏制造商赴美建厂的原因更深层次。首先,美国削减通胀法案(IRA)根据规定,如果开发商想获得所有IRA税收抵免,至少在光伏电站项目中 必须在美国制造45%的组件(包括组件、跟踪支架和逆变器)。其次,2024年6月,美国对东南亚四国的进口关税豁免政策到期。在不延迟的环境下,再加上美国高额的光伏补贴,在美国建厂是更好的选择。

也就是说,除非欧洲光伏厂商破而后立,找到适合本土光伏企业成长的土壤,创造属于本土的核心技术,否则,“迁徙”只是延缓痛苦,迟早会来的。

德国光伏公司CEO迪特尔·纽豪斯还看到了优缺点,认为欧洲在过去几十年的技术竞争中已经落后于《纽约时报》,这是他们无法与中国、美国甚至印度等一流光伏公司进行比较的根本因素。

简单地说:中国光伏价格战有优缺点。目前,价格战将影响业绩,甚至让一些制造商退出;从长远来看,价格越低,就越有可能取代传统能源,在新的能源模式中占据有利地位。

原创文章,作者:能源圈,如若转载,请注明出处:https://www.car-metaverse.com/202310/3114130630.html