2023 年 10 月 19 宁德时代晚上宣布 2023 年度第三季度业绩。海豚君拆除了第三季度的业绩,重点关注边际变化。

1)收入利润低于预期:宁德时代第三季度收入 1054 亿,同比增长 8%;归母利润 104 亿,同比增长 9%;收入和利润表现低于市场预期,同比增长放缓

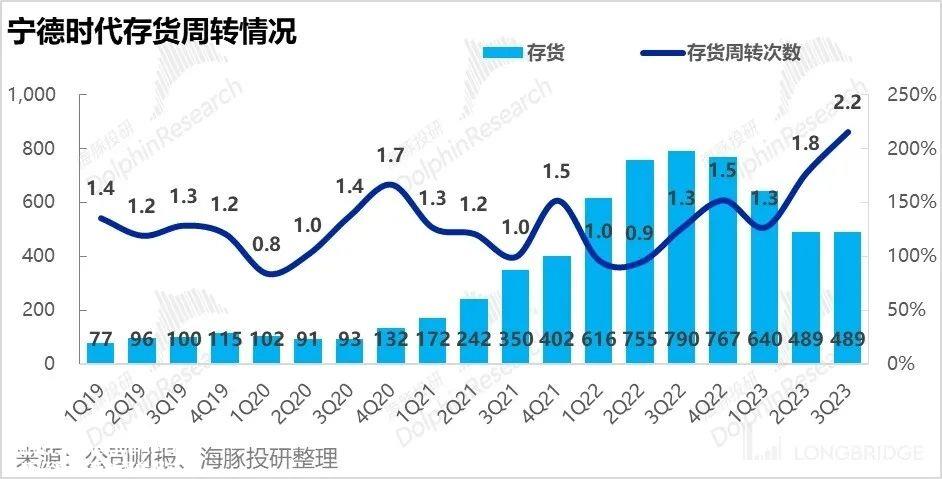

2)继续去库存?保持毛利的方法:第三季度库存 489 1亿,与第二季度持平,但库存周转天数从第二季度开始 76.5 天下降到三季度 74 天,本季度毛利率 与上季度相比,22.4%环比增长 0.4%,当锂价下跌时,宁王仍然采取保毛利牺牲市场占领的方式,而不是像下游领头羊特斯拉那样主动降价淘汰对手。

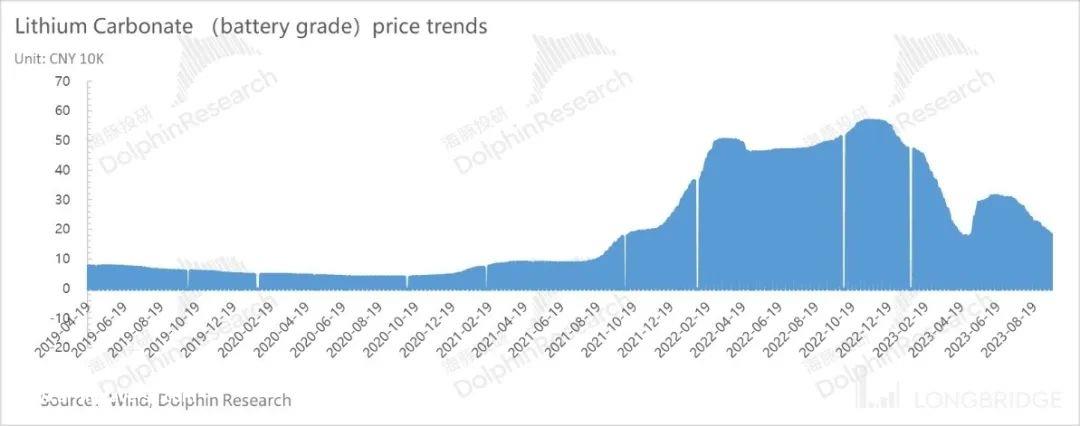

3)锂价格继续下跌,产品仍在泄漏通货膨胀:碳酸锂价格从第二季度高点开始 30 到目前为止,人民币/吨继续下降 17 人民币/吨,行业需求仍在下降,锂电池单价仍在泄漏通胀。

4)库存减值不夸张:第三季度资产减值 9 亿,只占收入 1%与第二季度基本持平,基本预期。

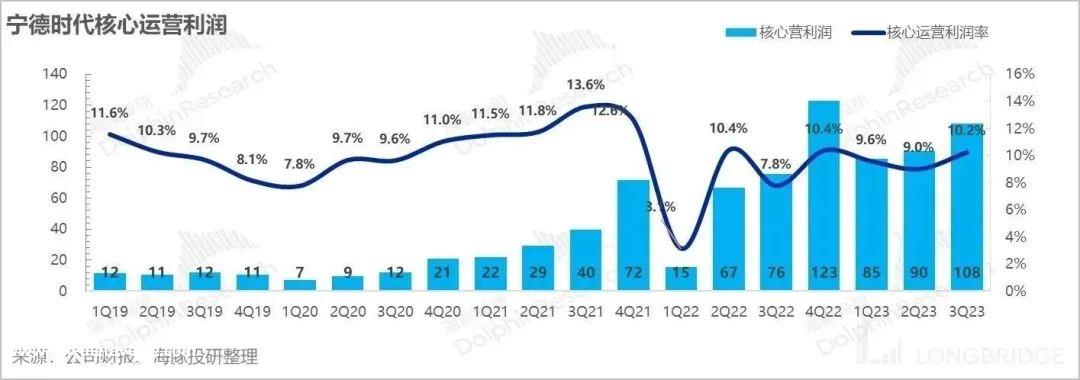

5)控费能力增强,核心营业利润率提高:三费较上季度有所下降,费用率从上季度开始 11.6% 下降到本季度 10.4%,三费控制合理,核心利润率较上季度环比上升 1.2% 至 10.2%。

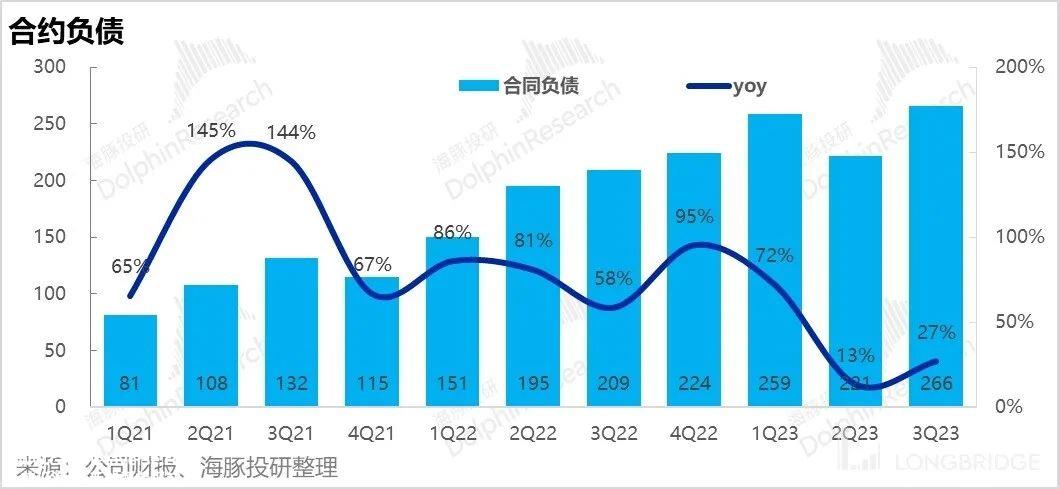

6)手工订单量增加:本季度合同负债较上季度环比增加 44 预计由于手部订单数量的增加,手部订单数量将增加1亿 8 月神行超充电池发布带来的预定量增加。

海豚君总体观点:自上次财务报告以来,海豚君表示,第二季度收入端超出预期,利润达到预期,自身去库存可能告一段落。这些因素有利于宁王股价的短期修复,但行业基本面没有本质改善,需求方仍然疲软。短期修复后,宁王股价再次回落。

第三季度行业基本面仍面临:

1)新能源汽车补贴退出,新能源汽车渗透率增长放缓,混合动力汽车交付比例增加导致新能源销售增长>动力电池出货增长,国内动力电池整体需求增长结构放缓;

2)之前行业产能投入激进,锂价持续下跌,行业仍处于整体通胀状态;

3)虽然宁德时代通过主动去库存 降低产能利用率来保持毛利率,而不是开放足够的产能来提高市场份额,但市场份额逻辑会在一定程度上影响增长。

在整个行业中,宁王倾向于选择第二种供应来维持供应链的稳定性,面对比亚迪新能源汽车快速增长的挤压,以及宁德时代的毛利润而不是市场份额,宁德时代的市场份额扩张受到阻碍。

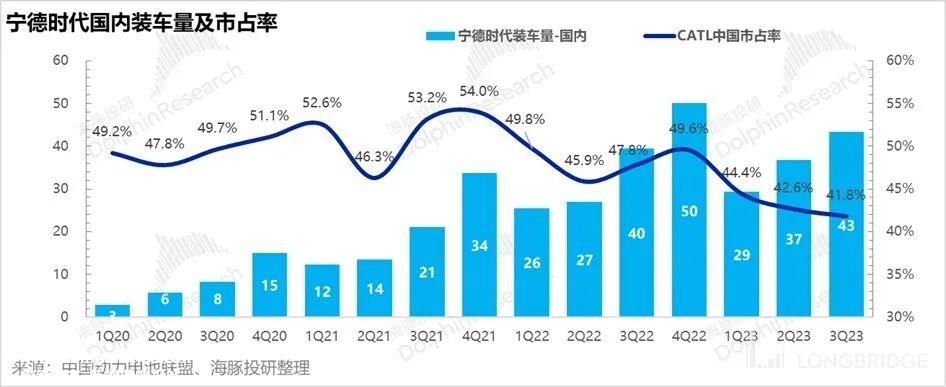

第三季度,宁王在中国的市场份额继续下降,从第二季度开始 42.6% 下降到第三季度41.8%,但抢占宁王市份额的不是一线竞争对手比亚迪,而是中创新航、正力新能、蜂巢能源、瑞浦能源等一些二线电池厂商,这也是行业整体偏向于选择二线供应来维持供应链稳定的原因。宁王选择主动去库存 降低产能利用率以保持毛利率的策略下的结果。

但在电力电池需求放缓、价格持续下跌的情况下,宁德时代依靠技术创新带来的产品溢价、大规模采购、生产和良好率控制来构建自己 alpha,与其他电池制造商相比,利润领先优势并没有缩小甚至增加。

从第二季度开始 Wh 就毛利而言,宁王基本上可以维持 0.2 与行业平均水平相比,人民币左右 0.07-0.08 元有 0.12 领先人民币左右。从单身。 Wh 从净利润的角度来看,宁德时代普遍保持在 0.1 元左右,中创新航等优秀二线电池厂商只能达到 0.02-0.03 人民币,其他制造商已经处于亏损状态。

锂电池单位投资强度高,产能扩张需要持续的资本支出。在锂电池行业整体估值低、融资条件紧张的背景下,自我造血能力将成为影响中期格局的重要因素。宁德时代经营性现金流净额持续高于资本支出 2023 货币现金在年三季度末结束 164 1亿元,后续产能扩张不是问题;但二线电池厂商平均经营现金流明显低于资本支出,今年产能扩张速度明显放缓。

这意味着该行业在未来已经进入了周期性调整状态 2 如果锂电池需求在今年继续放缓,二线电池厂亏损继续扩大,在融资紧张和经营现金流持续疲软的情况下,手头资金不能支持其继续扩大生产,宁王仍有足够的资本投资,在中期模式下,宁王市场份额可能先下降后继续上升,在最终竞争模式下,海豚君预计,电池行业将呈现手机行业的寡头竞争局面,宁德时代最终将凭借电池技术的领先优势和产能优势获胜。

目前,宁德时代通过储能 海外开发稳定了电池出货和性能增长,但储能壁垒弱于动力电池 海外市场的稳定性不如国内市场, 它给整体估值带来了折扣。但在短期内,锂预计仍将在通货膨胀过程中,宁王只能依靠业绩交付来稳定股价,而不能实现估值扩张,上升灵活性有限。

从估值的角度来看,宁王目前 TTM PE 仅 19 倍,还是比较便宜的,明年市场担心出货量会继续放缓。海豚君预计,宁王明年将继续以神兴超充电池为主,以中端市场为主,带来出货量增长。目前,宁王的订单量已经增加。

以下为正文

第一,整体表现:收入端低于预期,还是去库存保毛利。

1)收入低于预期:

2023 单季度收入在年三季度 1054 亿,同比增长 8%,海豚君看到卖方的预期是 1054 收入表现低于市场预期,增长放缓。

在收入放缓的背后,一方面,由于电池出货量放缓,本季度出货量仅为 100Gwh, 低于市场和海豚君的预期,低于海豚君的预期 110Gwh, 环比仅增加 5%左右,动力电池出货 储能电池出货80Gwh 20Gwh,另一方面,由于公司对汽车公司的返利安排,收入端有所下降。

2)继续去库存?还保持毛利打法?

自年初以来,宁王一直主动通过降低产能利用率来降低库存水平,但第三季度的产能利用率从上半年开始 62% 略有回升至 70%。三季度末,宁德时代的库存是 489 1亿元,与第二季度持平,但库存达到高峰 64%的库存周转天数从第二季度开始 76.5 天下降到三季度 74 天。

根据宁王之前披露的数据,海豚君粗略估计这种库存水平对应 50Gwh。从备货水平来看,只对应宁王 50% 季度电池出货量。从采购周期来看,一个半月的备货量相对较短,能够适应市场上原材料价格的变化速度。

第三季度毛利率 22.4%在锂价继续下跌的情况下,低于第二季度 22% 还有改进,第三季度公司还计提了一些给汽车公司的回扣,实际毛利率可能会更高。

在行业和自身产能过剩中,宁王的毛利率甚至有所提高。除了宁王自身产品带来的议价权外,还有一个跳出纸面的逻辑:

在自身产能 在库存过剩的情况下,宁王作为行业领导者,并没有像特斯拉那样降价引领战争,而是通过一定程度的控制产能利用率和消化库存来保持毛利率,而不是进攻性的城市占领战略;

这与下游领头羊特斯拉的打法完全相反。特斯拉的打法是典型的牺牲毛利率市场份额的打法,导致第三季度汽车销售毛利率只有 15.7%。

在这种想法下,海豚君倾向于认为,在锂矿持续泄通胀的过程中,宁王的毛利率表现应基本可控,主要是基调可能是稳定的,而不是在锂矿上下跳跃之前,毛利率上下跳跃。

二、利润端低于市场预期,但核心利润率环比上升

第三季度归母净利 104 1亿元,利润率 9.8%,与上季度利润率下降相比,海豚君看了看,主要是因为本季度公司贷款导致利息费用增加。海豚君更关注的是比较美股同行单独拉出的一列核心主营业务利润(收入) – 税费 – 三费 – 资产&信用减值)。

看看这个核心利润,你会发现第三季度的盈利能力有所提高,从上个季度开始 9% 提升到本季度 10.2%,增加的主要原因是毛利率端的增加,更重要的是,三费端的控制是合理的。

三、成本端:控费能力增强

虽然第三季度营业收入增长减弱,没有规模效应稀释管理、研发和销售费用,但本季度三项费用呈现不同程度的环比下降趋势,第二季度三项费用总成本率 11.6% 下降到本季度 均低于市场预期的10.4%。

本季度减少相对较多的销售和行政费用,一方面反映了王控制能力,但海豚也质疑可能与储能和海外市场增长放缓有关,因为储能需要更多的销售和维护,海外市场发展需要更高的运营成本,本季度减少,相应的本季度电池出货量也在放缓。

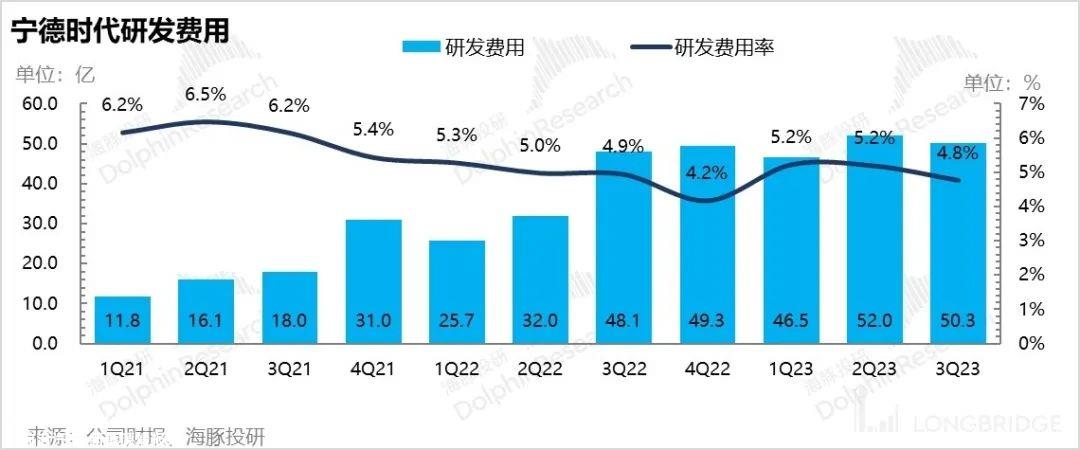

在R&D投资方面,王宁一直通过高强度的R&D创造产品差异化,以领先的电池技术构建自己的竞争壁垒,从而实现产品溢价。王宁不仅继续加强电池的能量密度,还抓住了快速充电电池的风口,不断迭代新产品,在进度和规划上领先于行业竞争。

在电池能量密度的提高上,首款搭载宁德时代 M3P(磷酸锰铁锂)电池乘用车 2023 年 8 预计每月将通过工信部新车名单 2023Q4 M3P出货 宁王在电池进度和规划方面领先于行业 1 大约一年。

在快充电池上,宁王于 8 月发布了 “神行电池” 铁锂 4C 快速充电技术,利用集成技术实现 700 续航公里以上,同时充电 10 分钟可行驶 与目前主流的400公里相比,400公里 LFP 电池 0.5-1C 倍率具有明显领先的产品优势。“神行电池” 主要关注中端市场,预计将推动 “800V 4C” 快充在 20-30 随着万价车型的普及(目前只有小鹏等个别车企配备了快速充电池),将于年底大规模生产,明年第一季度上市,推动宁王在中端市场的份额。

四、在手订单量增加

虽然第三季度收入增长放缓,但从合同负债的角度来看,第三季度合同负债较第二季度环比增长 44 1亿,宁王的在手订单量有所回升,海豚君估计与 8 对于月神行超充电池的发布, 4C 对超充电池的高需求可能会导致下一个动力电池的出货量。

<本篇结束>

本文是海豚投资研究的原创文章

原创文章,作者:海豚投研,如若转载,请注明出处:https://www.car-metaverse.com/202310/2322128846.html