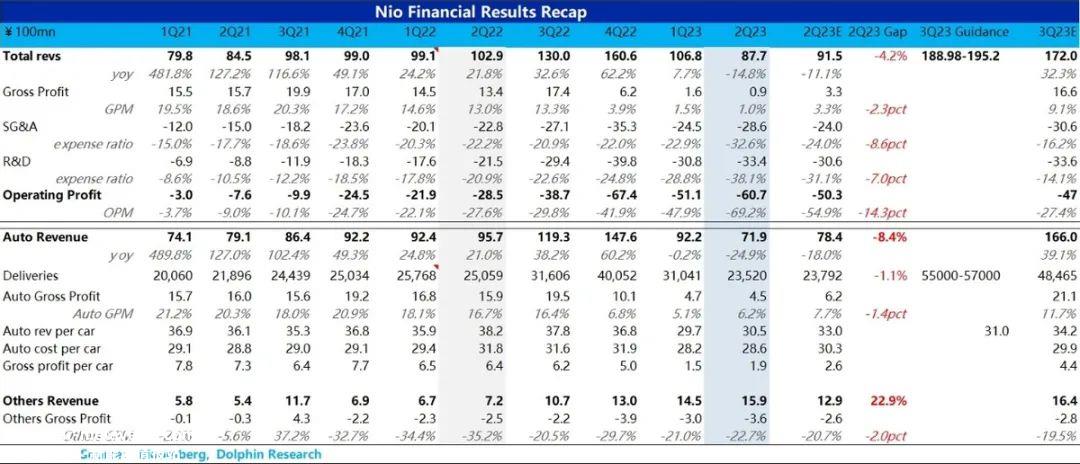

蔚来汽车 (NIO.N) 于北京时间 8月29日,美国股市发布前 2023 年度第二季度财务报告。在单季度亏损拉极限的背后,60亿血亏是销量的尴尬,毛利率的持续亏损,以及收支的不匹配。具体来说:

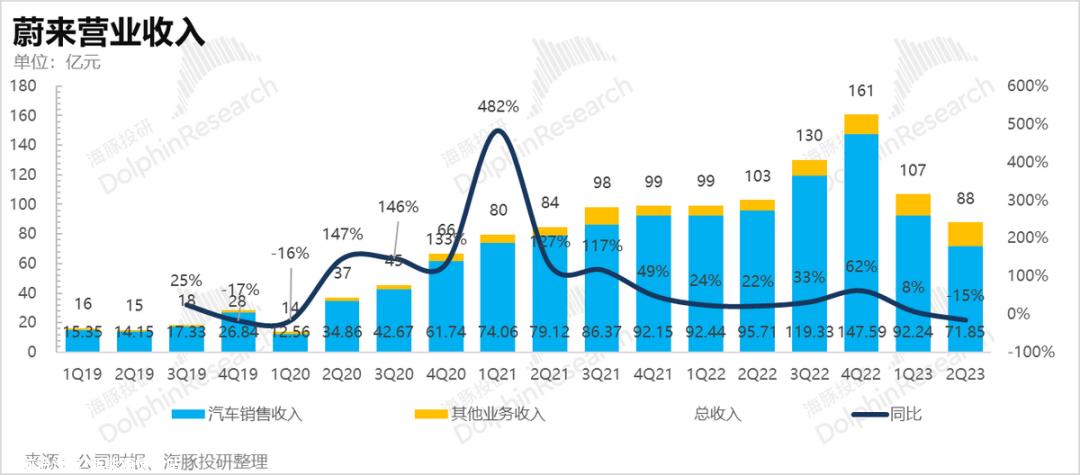

1、自行车价格是一个根本问题:总收入 88亿元再次低于市场预期。核心估计是在激烈的价格竞争下。虽然新车比例有所上升,但自行车整体价格上涨不够,导致单价修复到30.5万元,明显低于市场预期。

2. 汽车销售毛利率修复不够:由于自行车价格低,汽车销售毛利率仅从上季度的5.1%修复到6.2%,再次低于7.7%左右的市场预期。尽管ES在第二季度 6比例上升,但ET5毛利率较低,平台更换过程中产能利用率仍在继续。

3. 指南略显失望:第三季度销量指南为5.5-5.7万辆,低于海豚君预期的6万辆。由于7月份销量已经超过2万,这里隐含的是8、9月份,销量将边际下降。公司给出的解释是,由于电解绑的效果和宏观压力的结束,保守估计降低了两款顶流车型的销售指南,从2万降至1.5-2w。

第三季度收入指南189-195亿隐含自行车价格恢复不明显,只有31万,自行车价格隐含毛利率修复可能不是很大,但由于销售增长明显,叠加碳酸锂继续降价,威莱由于电池电量大,毛利率应该希望达到公司所说的低双位数(low teens)。

4. 依然是现金“砰砰燃烧”声音:在换车周期内,上季度新车较多,销量较低,但相应的宣传和销售成本非常高。此外,威来研发增长较高,收支严重错配,导致本季度经营杠杆率几乎达到近三年来最差水平。由于运营费用过高,第二季度亏损高达60亿元,比市场多出10亿元 ,主要差距也是再经营费用的开支。

海豚君的整体观点:从以上整体可以看出,蔚来二季度的答卷几乎和小鹏一样。“臭味相投”,基本上没有悬念,甚至令人失望的销售指南,叠加即时毛利率差,下季度收入指南中没有原本预期的乐观毛利率信号。

但从边际变化的角度来看,海豚君之前提到的蔚来问题也开始看到改进的信号,比如:

1)海豚君表示,蔚来需要减法:蔚来在6月份解除了电力交换服务销售和汽车销售的绑定,释放了汽车销售;此外,在目前的现金流情况下,蔚来表示将开始关注主营业务投资,而与汽车相关性较弱的投资将放缓;

2)海豚君所说的蔚来宣传发行交付仍处于供应为王的时代:从ES6和ET5在第二季度的发布、销售和交付节奏来看,蔚来显然给了很多力量,节奏感也提高了,这也应该有效地防止订单旁流。此外,蔚来还在电话会议上反思,其单一销售负责人的销售额远低于同行竞争对手,销售人员和网点将按每月3W平台进行内部铺设。

当然,在其他收入毛利率严重拉胯的背后,包括二手车问题和换电路径问题,在海豚君看来,它仍然是用户的问题“过度服务”、对于经济效益下降的问题,后续还需要不断调整,包括对换电投入的反思。

但目前锁定中东土豪7.4亿美元股权投资,再加上威来目前300亿元的现金资产,威来没有现金流问题。股价回调45%,加上今晚毛利率差,指引略低于预期的负释放,海豚君认为威来股价下跌后,机会也会到来,股价有望修复到海豚君中性预期下的16-19美元之间。

就向上空间和修复后的股价稳定性而言,由于上述中长期问题的存在,蔚来的空间可能没有小鹏那么大。此外,在外部朋友圈中,与小鹏在大众合作、与英伟达密切关系、与滴滴合作等一堆朋友圈中的积极空间相比,威来在这方面的积极空间可能相对有限。毕竟,威来目前的汽车制造平台由于采用的换电路径相对较好“死板”,缺乏与传统汽车品牌的兼容性,可能无法有良好的实质性合作或整合。

以下是详细分析

第一,卖车赚钱,蔚来还是崩溃了。

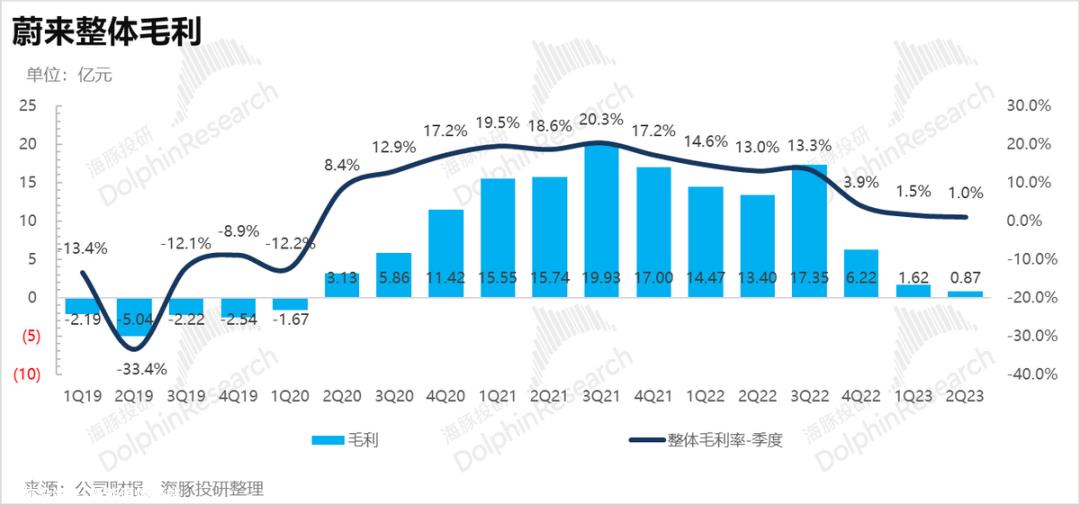

作为每次上榜最关键的指标,我们先来看看威来卖车的盈利能力。我们知道,威来第一季度的毛利率只下降了5%,因为它已经降低了清朝的旧车的各种价格。本来市场觉得第二季度的销量结构是33万 ES6和近30万辆新车ET 卖车的毛利率可以在7-8%之间修复,占大多数事情的5%。但结果是,第二季度实际汽车销售业务毛利率仅为6.2%,再次低于市场预期。

从自行车经济的角度来看,问题明显在于自行车的价格:

第二季度蔚来自行车平均价格仅为30.5万元,自行车价格仅比上季度上涨8300元,明显低于市场预期的33万元;

2)同期自行车成本比上季度增加了4400元,确实带来了一定的毛利上升空间,但只是将自行车毛利从1.5万拉到了1.9万。

你知道,作为一款电动豪华车,威莱去年第四季度之前的自行车毛利基本上是别人卖的低价车的价格,很少低于6万辆。与其出售汽车所支付的销售费用相比,不到2万辆自行车几乎微不足道。

认为在过去的季度里,即使表现良好,蔚来自行车摊位的研发、销售和行政费用也很少低于10万元。

如此严重畸形的自行车收入、毛利润和费用之间的巨大差额,实际上要求威莱在自行车价格无法上涨的情况下(今年纯电豪华SUV渗透率难以增长),一手堆销量,一手抓卖车时的销量等费用。

另一点,海豚君在这里澄清,6月初,威来调整了新车的价格和权益(包括新ES6的全系列新车的起价普遍下降) 3 1万元,第一位车主按需购买免费换电服务,改为单付换电)。事实上,这是销售服务(换电)和销售产品(汽车)之间的解除绑定,并设定自己的价格。

调整后,不愿意使用电力更换服务的人支付较少,销售释放速度加快。然而,根据目前的会计法,这部分调整不应对自行车价格产生太大影响。因为即使在调整之前,虽然威莱一次性销售汽车和服务,但销售汽车和服务是单独确认收入,不同的项目也不应该带来太大的影响。

二、三季度卖车赚钱能改善吗?

这个问题可以从公司的指导方针来看:公司预计第三季度的销售额在55000-57000之间,这似乎远远高于彭博上卖家填写的市场预期,但这些预期过于陈旧,没有参考价值。

海豚君看到的近期市场预期一般按月销售额2万辆、第三季度至6万辆的销售规模估计,也就是说,实际上有点低于市场预期。公司解释说,8月9月交付目标小于7月的原因:7月底电力变更权益调整下降,每月4次电力变更权益停止,7月份刚性用户需求提前释放,考虑宏观经济压力,指导相对保守。

关键是看公司收入指南188.98-192.5亿与销售指南共同指向的自行车价格:海豚君估计蔚来指南第三季度隐含的自行车价格应该在31万左右,再次低于市场预期的34万。这里隐含的自行车毛利率预期不好。

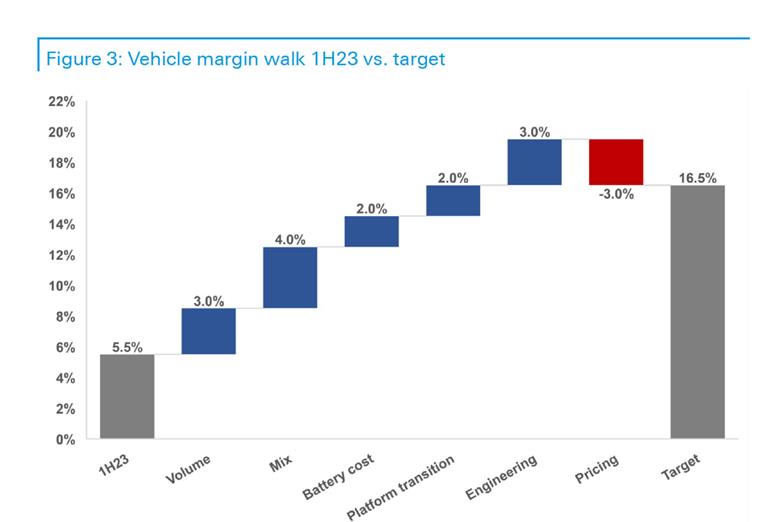

然而,在之前的小规模沟通中,威来明确提供了短期销售毛利率指南。第二季度边际略有改善,第三季度有望占低双位数,第四季度应超过15%。

第四季度15% 蔚来的毛利率也做了明确的来源说明:销售规模效应释放3个百分点,碳酸锂单价上涨2个百分点,NT1.0-NT2.0平台转型带来的产能利用率约为3个百分点,车型结构变化上升4个百分点,R&D降本带来的毛利率上升3个百分点,对冲单价下跌带来的3个百分点。

从第二季度业绩的交叉情况来看,虽然第二季度毛利率低于预期,第三季度单价隐含的毛利率指向性不是很好,但目前销售汽车业务的毛利率并没有逐季提高,第三季度仍能站在10% 的轨道。

所以财务报告反映的买车毛利率问题是空的,但问题不是很严重。

三、二季度销量因车型更换而承压。

看完毛利率,再看所有整车厂解决问题的关键。——汽车销量!

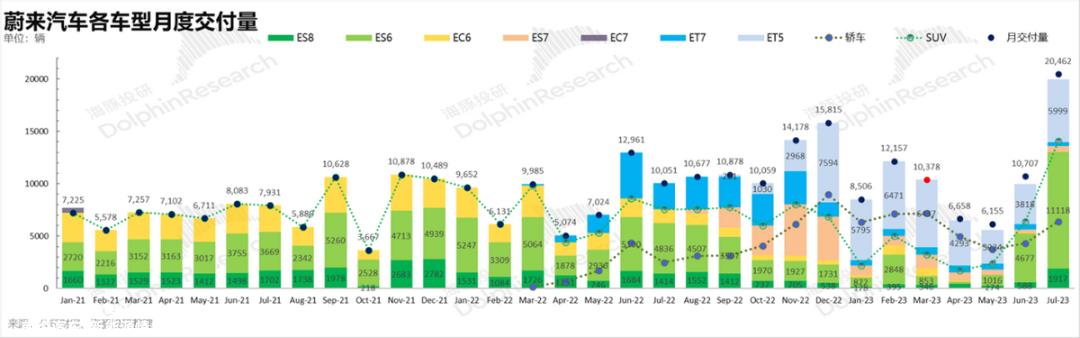

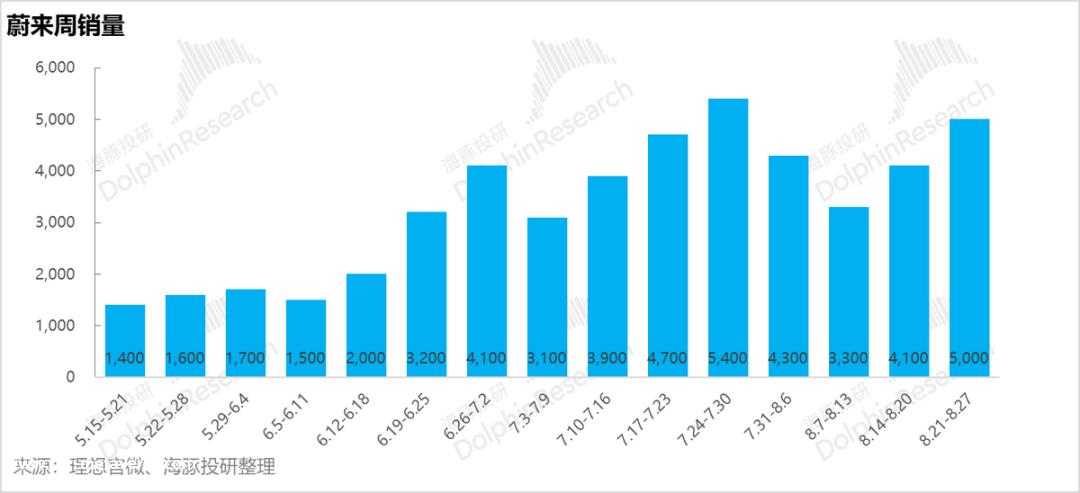

1)第二季度拉胯销量

第二季度交付量环比下降24%,交付量为23000 ,第二季度底线为2.3-2.5万辆,环比下降主要是蔚来支撑销量的车型在第二季度更换——ES6 5月上市23款,性价比高的ET5猎装版6月上市。

2)蔚来终于“回神”了

第二季度的销量已经过去了。关键是看蔚来接下来会怎么样?正是在这个问题上,海豚君在前两个季度提出了两个问题——蔚来终于改变了想法太多,执行太弱,需要反思等等。

想法太多,需要做减法问题:蔚来6月初开始销售汽车和销售服务,这一点大家都知道;

发布早、发布慢的供给侧问题带来了需求为王的时代:新ES 6和ET 5猎装版上市后发售迅速,发售后发货迅速,节奏感迅速跟上。交付终于不拉胯了,有效避免了订单旁流。

这些都是海豚君看到的蔚来的明显优化。由于这些系列的变化,海豚君开始看到蔚来每周销量的快速上升。

在每周销售额波动4.5-5k的情况下,每月销售额超过2万元并不是什么大问题。基于此,海豚君最初估计第三季度的指导应该在6万辆左右,但公司第三季度的指导只有5.5-5.7万辆,略低于海豚君的预期。

虽然公司给出了7月底换电权益调整的影响 宏观压力大,引导相对保守,ET5同时降低 ES6的月销售目标从原来的2万降至1.5-2万。但考虑到目前新款ES 6是近一个月的提车周期,新ES 8.提车周期近2个月,短期订单应该还是足够的。

总结上述两个最重要的问题:销售指南和毛利率。蔚来答卷中给出的增量信息略为空,但海豚君认为,当销售拐点已经到来,股价已经回调了45%时,这不是一个严重的问题。

说完这两个问题,我们来看看蔚来的整体情况:

三、卖车单价不够高,蔚来收入弱

蔚来二季度总收入88亿元,同比下降15%,明显低于市场一致预期 91.5 亿。由于销量已知,收入低于预期的关键是本季度自行车价格没有上涨。

由于单价低,不仅导致汽车收入仅为72亿,低于市场预期的78亿,还导致汽车销售业务毛利率低于市场预期。

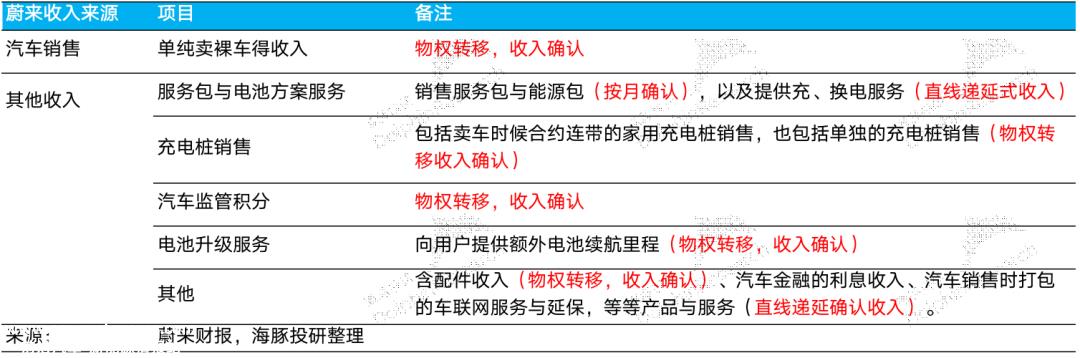

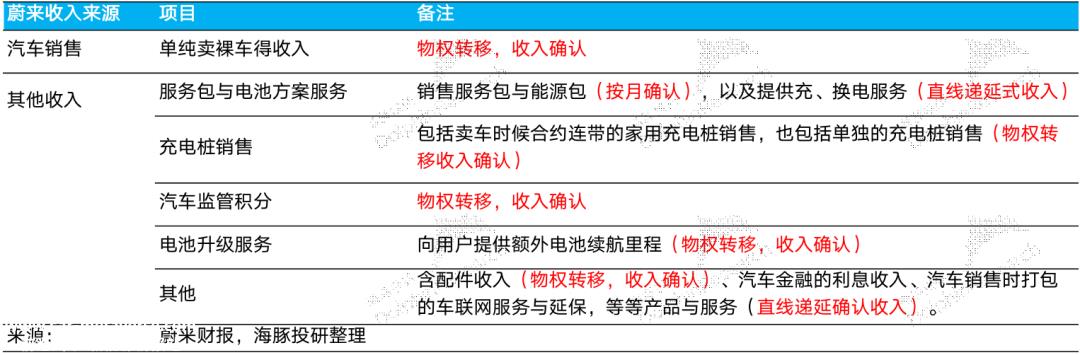

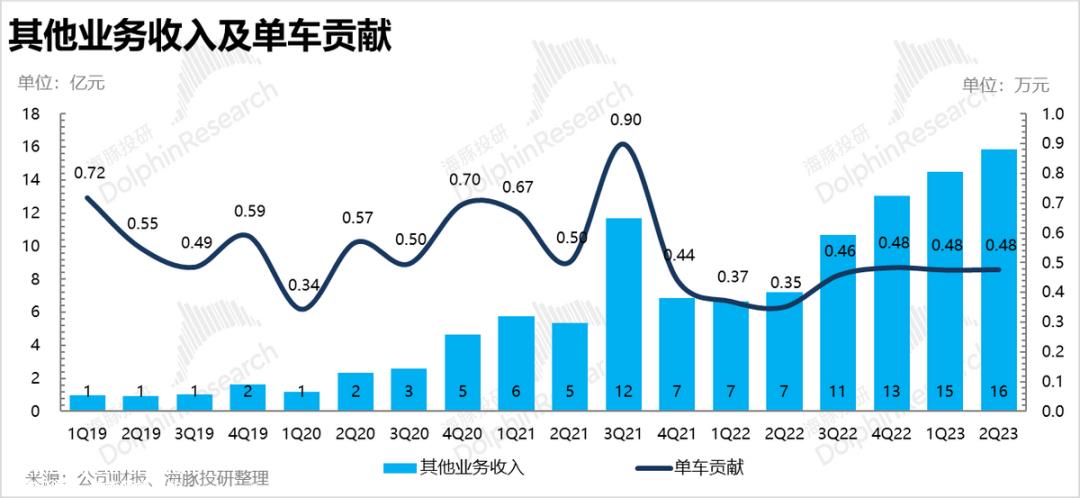

除汽车销售收入外,在解除了汽车销售和服务销售的捆绑销售后,本季度换电服务的其他收入为15.9亿元,高于市场预期的13亿元。

虽然蔚来已经提供了许多新的服务,如电力交换、电池升级、服务包等,但蔚来其他收入的核心来源实际上是传统汽车销售的附件收入、保险、延长保险等。

威莱相对独特,如服务包、换电服务甚至电池租赁服务。虽然投入了大量资金,但一方面由于销量释放规模不足,另一方面由于收入递延,目前比例不大,但其毛利率为严重负值,与其他整车厂其他服务毛利率普遍为正有很大差异。

公司始终保持高端战略定位,希望通过更好的毛利率为品牌管理和用户社区带来更好的服务和体验。

数据来源:公司官网,长桥海豚投资研究

蔚来本季度其他业务收入为16亿元,对应存量车的自行车收入基本稳定在4800元。

然而,这部分收入的问题一直是严重的损失。本季度毛亏率接近23%,销售汽车赚取的毛利润为4.5亿,基本贴在其他业务的3.6亿毛亏上。

对于其他业务毛亏率的加剧,威来解释说,二手车业务亏损严重。此前,海豚先生的一些朋友对威来的二手车提出了深刻的抱怨。官方二手车业务基本上是与新车竞争,运营效率极低。从最近的新闻来看,公司也在改变二手车业务,可以关注后续的可持续进展。

这也导致威来本季度整体毛利率较上季度略有提高,但较差。集团整理毛利率仅为1%,低于市场预期的3.3%。

四、经营杠杆:最差时刻:最差时刻:

虽然本季度销量拉胯,但R&D和销售费用处于错配期,消费极其严重,这使得本季度名副其实“烧钱季”。

公司研发成本33亿元,虽然基本在原季度指导30-35亿元之间的正常范围内,但明显高于市场预期的31亿元;后续,海豚预计本轮无效投资后,威莱也应控制不必要的研发费用和资本投资,尽可能提高投资效率,否则多少钱不够燃烧。

销售和行政费用接近29亿元,明显高于市场预期的24亿元。在这里,海豚君认为市场预期有点基于第一季度的销售成本水平,这是理所当然的。第二季度,威莱正在发布新车,包括上海车展的成本,不可能停留在第一季度甚至低于24亿元的销售和行政成本水平。

事实上,整体成本方面在海豚君的预期之内,但明显高于市场预期。此外,由于销量低、收入低、双向错位,威来的经营杠杆率几乎迎来了最差的时刻,销售行政和研发成本率在过去三年创下新高。

五、单季爆亏60多亿!

由于销量少、收入差、毛利率低,但在新车发布期间,销售宣传和持续刚性支出的研发成本不能减少,运营成本率几年来创下新高。

最终结果是,本季度单季度经营亏损61亿元,高于市场预期的50亿元。即使淘汰非现金项目,蔚来一季度也亏损50多亿元。“现金粉碎机”。

<此处结束>

本文是海豚投资研究的原创文章。

原创文章,作者:海豚投研,如若转载,请注明出处:https://www.car-metaverse.com/202308/3022118228.html