作者张之栋

崔力文负责编辑

编辑丨别 致

宁德时代有矿,有技术,有客户,真的能赚钱。但市场需求不断减弱,价格战蔓延,好日子还有几天?

宁德时代每天净赚8400万,在汽车公司亏损的日子里疯狂吸金。

3月9日晚,宁德时代披露了2022年的年度业绩。根据财务报告,去年宁德时代总收入达到3285.9亿元,同比增长152.7%。归属于母亲的净利润高达307.3亿元,同比增长92.9%。

显然,宁德时代的收入能力仍在增强,但在各种原因的影响下,净利润无法跟上收入的增长。

好消息是,2022年第四季度,宁德时代毛利率达到22.57%。在投资者业绩交流会上,宁德时代官员也肯定了这一点——“我们认为第四季度的毛利率是一个合理的水平,可以在未来全年保持。”

除表面数据外,宁德时代2022年财报中还有几点不容忽视的内容:

2022年宁德时代Q4业绩明显提升,单季净利润131.38亿元,占总收入的42.75%。

动力电池业务占总收入的72%,同比增长158.6%。

由于原材料等成本上升,宁德时代动力电池业务毛利率下降17.17%。

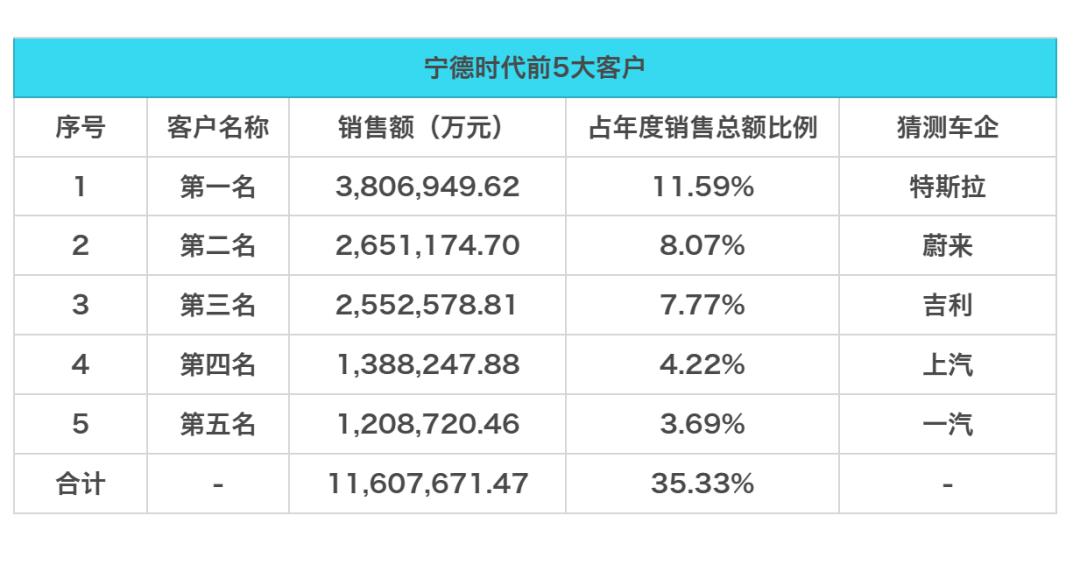

宁德时代前五大用户占年销售总额的35.33%,同比增长近4%。

分别划分电池矿产资源业务,是前期矿产资源布局,毛利率12.24%。

2022年,宁德时代海外收入769.23亿元,同比增长175.99%;国内收入2516.71亿元,同比增长145.57%。

01

谁赚了钱?

就307亿的净利润而言,宁德时代2022年的成绩单非常抢眼。然而,在这方面,行业和资本市场有两种不同的声音:

首先,宁德时代的利润是汽车企业“打工”血汗钱;其次,2023年新能源汽车市场低迷,加上行业竞争恶化、汽车企业自建电池等因素,宁德时代的行业地位即将受到挑战。

也许是因为投资者对宁德时代的未来缺乏信心,他们最近的股价非常疲软,不仅再次下跌400,而且总市值也不到万亿美元。但在硬币的另一面,宁德时代的动力电池装载量仍然位居世界第一,国内外市场不可战胜。

韩国研究机构SNEE据韩国研究机构报道 Research数据显示,去年全球动力电池装载总量为517.9 GWh,同比增长70%。其中,宁德时代依然居世界第一,年装车量191.6 GWh,2022年市场份额达到37%。

此外,在国内动力电池市场,宁德时代更像是霸主。2022年装载量为142.02GWh,占市场份额的48.2%,是比亚迪弗迪电池的两倍多。面对如此优秀的市场份额,宁德时代似乎没有问题,但真的这么简单吗?

根据财务报告,宁德时代前五大客户的总销售额为1160.77亿元,占年销售总额的35.33%,同比增长近4%。这意味着宁德时代更加依赖大客户。

但不可忽视的是,特斯拉和比亚迪已经达成了协议。特斯拉德国工厂已经使用了比亚迪的刀片电池。虽然没有关于国内配套设施的确切消息,但比亚迪确实分享了宁德时代的蛋糕。此外,自2023年以来,比亚迪磷酸铁锂电池的装载量已连续两个月超过宁德时代。

威莱的立场与特斯拉相似。如果去年没有电池的背刺,它就不会失去50亿美元的毛利润。因此,威莱正在布局动力电池,试图在动作和外部口径上制衡宁德时代。

事实上,《纽约时报》的发展促使宁德时代的竞争对手像竹笋一样茁壮成长,甚至汽车公司本身也在全心全意地赢得电池自由的主动权。

据市场传言,2022年,面对碳酸锂成本价格的飙升,宁德时代将多余的成本传递给下游汽车公司。正是因为这个原因,新能源汽车市场引起了哀嚎。当时,李翔还公开发布了一条微博,称第二季度电池成本的上升非常离谱。

如今,随着碳酸锂价格的持续下跌和汽车价格战的总体趋势,动力电池成本的高温也开始逐渐降温。但不可改变的事实是,随着去年的市场变化,宁德时代赚了很多钱,这就是所谓的“利润边缘挣扎”毫无关系。

这样,车企和宁德时代到底是谁?“打工人”,谁是“资本家”,一目了然。

02

花了多少钱?

没有宁王的时代,只有宁王的时代。为了深入挖掘护城河,宁德时代很容易赚钱,花钱就像流水一样。其中,不仅是电力电池技术的研究,还涉及电池回收、更换、扩大容量等领域的布局。

根据财务报告,2022年宁德时代研发投资155.10亿元,同比增长101.66%。

具体来说,宁德时代确实有很多底牌,如钠离子电池、麒麟电池、第二代无热扩散技术、M3P多磷酸盐电池和凝聚态电池……

在最近的年度报告电话会议上,宁德时代官员表示,钠离子电池和M3P电池预计今年将实现工业化,具体规模取决于客户项目的进展。如果这是真的,它肯定会促进电力电池行业乃至整个新能源汽车行业的巨大进步。

分别来说,钠离子电池和M3P电池可以看作是现有磷酸铁锂电池的升级,而凝聚态电池可能是三元锂电池的替代品。在宁德时代综合布局的同时,结合麒麟电池的结构创新和热失控技术的迭代,这一策略确实可以称之为:聪明。

然而,在硬币的另一边,看似精确的布局并非没有缺陷。以钠离子电池为例,六氟磷酸钠的关键原料由多氟化物控制。换句话说,孤独的阴不长,孤独的阳不生长,动力电池是供应链的产物,只有通过多次合作,才能取得更好的进展。

也许也看到了这一点,宁德时代最近推出了“锂矿返利”该计划试图与汽车公司更紧密地绑定。投资建设邦普一体化新材料产业项目238亿元,即增加动力电池回收。

宁德时代早就有动力电池回收的布局,其掌舵人曾玉群公开表示:目前我们镍、钴、锰的回收率达到99.3%,锂的回收率达到90%以上。

因此,不难发现,2021年的原材料经历了“卡脖子”宁王已经开始不断布局上游,包括但不限于采矿,促进电池回收技术的发展,甚至在EVOGO换电业务的帮助下,“电池银行”概念,缓解动力电池的成本。

更不用说扩大产能和建设生产基地了,这也是宁德时代花钱的“大头”。

据不完全统计,截至2022年,宁德时代电池产能已达到390GWh,产能规划已达到958GWh,预计到2025年总产能将达到907GWh。

事实上,业内一直有一种声音,称动力电池行业的产能将过剩。虽然中国市场广阔,但在宁德时代、中创新航、国轩高科技等电池制造商的产能叠加下,产能规模确实巨大。更重要的是,今天的市场环境不应该太多变,问题也会随之而来。

03

寒冬进行时

无论是坚强的赌博还是溥博渊泉,宁德时代都要有真正的长期主义,无论是纵向技术研发还是横向多领域布局。

但随着时代的发展,宁德时代必须面对的问题是:在当今混乱的市场环境中,没有时代红利,宁德时代能继续过上好日子吗?

依靠中国时代的红利,宁德时代不容易一路唱歌,稳居世界第一。其中,宁德时代的主观主动性,包括技术能力、发展战略和人才储备,不容忽视。

但现在它面临的市场已经发生了变化。“天下苦宁王久久”,就宁德时代的情况而言,前面的汽车公司总是保持警惕,后来的竞争对手被追赶和拦截,再加上市场需求的变化,它将承受多方面和全面的地位“打击”。

也许积极的海外布局是突出包围的好方法。据了解,除了北美市场的不确定性外,宁德时代的欧洲工厂也开始顺利运行。此外,宁德时代还通过技术授权打开了日本、韩国等电池强国的大门。

但是,真的够吗?

宁德时代强大有三个原因:一是中国市场的支撑作用;二是多年积累的规模效应;三是不断迭代的技术创新。

在新能源汽车市场,价格战正在蓬勃发展,汽车公司甚至政府层面都不允许动力电池成为限制因素。因此,随着原材料成本的下降、技术的盛开和供应链的成熟,动力电池的平等权利时代将正式到来。

经过两年的飙升,国内新能源汽车市场也迎来了重大调整。业内普遍预计,2023年新能源汽车增速将放缓至30%。相应的动力电池需求也将急剧下降,宁德时代首当其冲。

一方面,护城河没有预期的那么深,另一方面,需求减少,比宁德时代更好,我们必须考虑如何应对下一个寒冷的冬天。

总体趋势是不可逆转的。虽然宁德时代不会在短时间内倒下,但更多“宁德时代”,正在成长。市场将有更多的选择。

原创文章,作者:C次元,如若转载,请注明出处:https://www.car-metaverse.com/202303/152159879.html