作者:文雨,编辑:小市妹妹

2019年,美国科学家约翰·古迪纳夫,斯坦利·瑞典皇家科学院授予诺贝尔化学奖,包括惠廷厄姆和日本科学家吉野彰。他们创造了一个充电的世界。

但作为“锂电池之父”古迪纳夫随后发表了一篇不那么温暖的言论:“锂资源的重要性不亚于石油等战略资源。一旦锂资源开采出现瓶颈,可能会像石油一样成为战争的导火索。”

虽然当时被忽视了,但现在看来,这种观点绝非毫无根据。

[能源安全还有很长的路要走]

70%的中国石油是进口的。在燃油汽车时代,能源面临着卡脖子的风险。如果切换到电动汽车时代,你能放心吗?

答案是否定的。

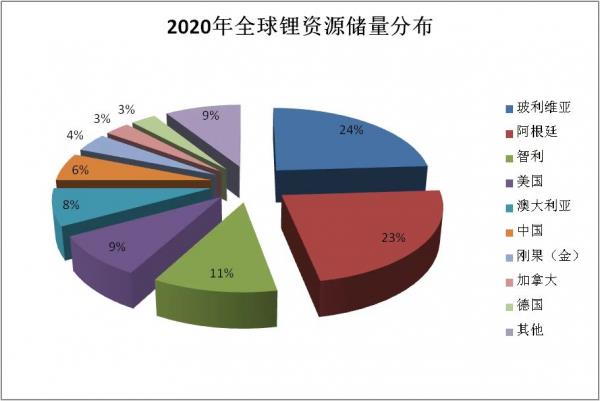

中国生产了世界上60%以上的锂电池,但80%的锂资源依赖进口,是世界上最大的锂资源进口国。

在锂资源储量方面,南美“锂三角”(玻利维亚、阿根廷、智利)是世界上锂资源储量最丰富的三个国家。2020年,三家公司占全球锂资源储量的58%,而中国的锂资源储量仅为6%。

▲数据来源:USGS

换句话说,中国希望在新能源汽车行业实现的目标与其自身的资源禀赋条件高度不匹配。基于目前锂资源的集中垄断,不排除锂资源市场未来受国际政治因素的影响,从而带来供应的不确定性风险。

特别是南美洲作为锂资源的主要焦点,政局一直不是很稳定。

2019年,前玻利维亚总统莫拉莱斯在压力下被迫下台。后来,他多次公开表示,美国觊觎玻利维亚巨大而丰富的锂资源,但他选择与俄罗斯合作开发,因此被赶走。谁能保证类似的事情不会再发生了?

此外,自2020年以来,锂价格一路飙升,碳酸锂价格从4万元/吨上涨到50多万元/吨。这部分成本必须由某人承担,要么由行业进口,要么转移给消费者。

2022年以前,中游电池厂用自己的钱伤害了整个行业。因此,相当一部分企业的利润受到了影响。2022年以后,价格传递到下游,电动汽车经历了一轮涨价,直接影响了新能源汽车的普及。

世界苦锂久了!

在过去的两年里,从表面上看,中国的新能源汽车产业蓬勃发展,但事实上,南美和澳大利亚的矿业寡头真的在背后赚了很多钱。

2022年第三季度,智利SQM收入同比增长347%至29.58亿美元,净利润增长近10倍至11亿美元,净利率超过35%。相比之下,国内锂电池公司的最高净利率只有10%左右。

中国需要在锂电池之外开辟另一条新的技术路线,无论是能源安全还是经济效益。这条新路线是钠离子电池。

【锂电池上可制衡,铅酸下可攻击】

钠离子电池在某些领域具有锂电池无法企及的优势。

一是便宜。

与锂离子相比,钠离子在地壳元素中储存更多,因此成本较低。目前,碳酸钠约为3000元/吨。与每吨几十万元的碳酸锂相比,价格只有不到1%。此外,铝箔用于钠电池的正负极端,可以进一步降低成本。

其次是安全。

钠电池可以在零电压环境下保存和运输,没有运输安全风险。即使短路,自发热量也很少,不会着火或爆炸。

最后是能量密度。

在目前的技术条件下,钠电池的能量密度约为70-200Wh/kg,虽然不如三元锂200-350Wh/kg,但能量密度为150-210Wh/kg),碾压铅酸电池(30-50Wh///kg)。

理论上,钠离子电池可以取代磷酸铁锂,取代污染更严重的铅酸电池。只要钠离子电池能量产,市场就是现成的。

例如,对于两轮电动汽车,电池成本在所有部件中所占比例最高,约为25%-30%,其带电量约为0.6kwh,对电池性能要求较低,但价格敏感性较高。

因此,虽然锂电池的性能优于铅酸电池,但在锂电池原材料价格持续上涨的背景下,锂电动汽车也面临着淘汰铅酸电动汽车的压力。

钠电池可能是最好的选择。一方面比锂电池便宜(报价是锂电池的75%-80%),随着行业产能和产量的提高,价格优势将继续扩大;另一方面,它在能量密度、导电性、充放电性、耐低温性等方面也比铅酸电池有优势。

据弗若斯特沙利文报道,中国电动二轮车总销量从2017年的3050万辆增长到2021年的4980万辆,复合年增长率为13.0%,占2021年全球总销量的75.9%。如果后期全部转向钠离子电池,也是一个非常可观的蛋糕。

在四轮轻型电动汽车领域也很有用。

目前,钠电池可以满足新能源汽车的基本需求,即A00和A0级电动汽车,续航里程小于400公里,这一细分市场需求也很大。五菱宏光MINI已经实现了100多万的销量,2022年日本市场销量冠军本田N-Box也是A00级汽车。

最后是储能。据中金公司预测,到2025年,储能领域钠电池的渗透率将达到20%,需求将达到65.2GWh。这一数据相当于2020年国内动力锂电池的总装机容量。

总之,钠离子电池长坡厚雪,未来可期。

【商业化量产曙光】

早在20世纪70年代末,钠离子电池几乎与锂离子电池同时开始研究。由于当时研究条件的限制和研究人员对锂离子电池研究的热情,钠离子电池的研究进展非常缓慢,甚至停滞不前。直到2010年以后,钠离子电池再次被人类捡起,相关研究成果在过去十年取得了跨越式进展。

中国在钠离子电池的基础研究和技术水平上一直处于领先地位,代表企业中科海钠于2019年3月发布了世界上第一个30kW/100kWh钠离子电池储能电站。以此为标志,中国在钠离子电池的应用示范方面也走在了世界前列。

然而,国内大多数研究始终停留在实验室层面,能够促进技术商业化的研究寥寥无几,具有大规模生产能力的研究寥寥无几。问题是,如果一项新技术不能走出实验室,它将无法逃脱被超越甚至死亡的命运。

最近,福能科技的一份公告给人们带来了一些希望。

3月1日,公司正式确认已收到江西江铃集团新能源汽车有限公司EV3钠电池指定信,为江铃集团提供钠电池组总成,并于今年第二季度实现大规模生产和装载。

富能科技是中国三元软包动力电池的绝对领导者,连续五年在中国软包动力电池装机量中排名第一。2022年,公司在国内动力电池装机5.36Gwh,占国内市场份额的1.8%,排名第八。

富能科技之所以能在钠电池的商业化上领先一步,是因为钠电池与原锂电池生产线高度重叠,可以在最短的时间内将三元电池产能转化为钠电池产能,以最小的投资满足快速量产和成本控制的需要。因此,从长远来看,富能科技在钠离子电池领域将具有很强的竞争力。

富能科技也愿意抓住这个机会,将钠离子电池纳入未来发展的战略蓝图。据悉,公司将努力在2030年将钠离子电池的能量密度从160Wh/kg提高到220Wh/hkg。

自2020年以来,锂电池在资本市场继续升温,左侧布局的投资者从中获得了相当可观的回报。作为大规模生产的第一年,2023年可能是钠电池上市的机会。产业链上有相关业务的上市公司,特别是那些具有大规模生产能力的公司,值得跟踪和关注。

免责声明

本文涉及上市公司的内容,作者根据上市公司的法律义务公开披露的信息(包)个人分析判断包括但不限于临时公告、定期报告、官方互动平台等。);本文中的信息或意见不构成任何投资或其他商业建议,市场价值观察不对本文所采取的任何行动承担任何责任。

——END——

原创文章,作者:市值观察,如若转载,请注明出处:https://www.car-metaverse.com/202303/152159882.html