8月2日,内蒙古呼和浩特阿特斯光伏新能源全产业链项目正式启动。这将是阿特斯迄今为止投资最大、一体化程度最高的制造基地。

阿特斯在六月份刚刚回到A市场,改变了近20年来稳步增产、低调发展的步伐。

不久前,工业和信息化部公布了第五批国家专业新“小巨人”企业名单。阿特斯随后发布了一个好消息:全资子公司常熟特种新材料技术有限公司入选“小巨人”。“小巨人”是指专注于细分市场的新小企业的领导者。

▲去年12月,国家发改委、科技部提出,第一批“小巨人”将于2025年在绿色技术创新领域培育一批国家级专业新“小巨人”企业后发布

常熟特固新材料科技有限公司专业从事胶膜领域8年,得到阿特斯的支持,现已获得国家认证。与此同时,阿特斯已经开始在产业链的建设中蓬勃发展。7月16日,阿特斯提出了160亿产业链扩张计划,三天后改为140亿,几乎占去年公司收入的三分之一。

01回到A后,风格发生了很大的变化

今年6月,阿特斯刚刚回到A,根据招股说明书,2019-2021年,阿特斯净利润持续下降,2021年利润规模下降至1亿级以下。2022年,阿特斯经营性现金流净流入56.62亿元,净利润21.57亿元,原材料、运输价格等问题得到缓解。对于利润刚刚回升的阿特斯来说,拿出140亿元扩产似乎与之前稳健的经营风格大不相同。

阿特斯的布局几乎涵盖了光伏产业链的大部分环节,包括上游工业硅、多晶硅环节、中游光伏组件,甚至拉晶环节的核心辅助坩埚。此外,阿特斯在6月份还宣布了下游电池链接的关键布局:高调宣布今年电池电影产能预计为50GW,这意味着公司的电池电影产能将翻倍。由此可见阿特斯在下游市场领域的野心。阿特斯一直偏爱组件环节的保守作风发生了变化。

作为光伏“五大组件巨头”之一,阿特斯于今年6月9日在科技创新委员会上市。与单晶组件布局较早的同行业公司相比,阿特斯的垂直集成程度相对较低。阿特斯的工作人员曾表示,由于之前的资本、产业规模等问题,公司的垂直集成程度有待提高。

现在,对于刚刚回到A的阿特斯来说,进入电池市场有自己的技术优势。嘉兴研究所项目技术团队实力雄厚。该公司率先推出了182半的HJT电池。目前,HJT电池已进入小规模生产,电池效率处于行业领先地位。该公司还掌握了TOPCon电池和多主格栅 半片电池等先进技术。

▲图片来源:阿特斯官方网站

阿特斯在一体化方面雄心勃勃,在产业链布局上几乎无处不在,甚至渗透到其他巨头经常忽视的胶膜环节。

02进入细分市场

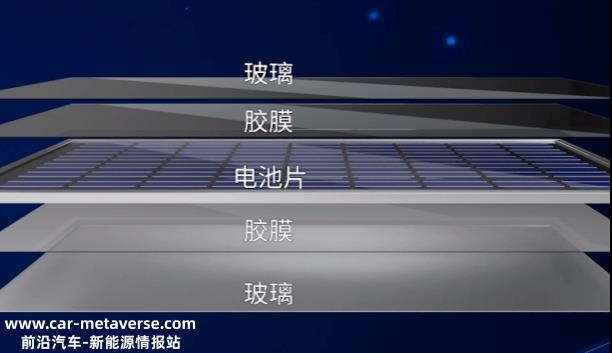

胶膜是连接光伏产业上下游的关键环节,其中EVA胶膜是组件封装中使用最多的胶膜类型,其透光率、耐候性直接关系到组件的效率,同时保证光伏组件的使用寿命达到25年。因此,一旦组件制造商在质量上确定了胶膜制造商,他们通常不会轻易冒险更换光伏胶膜的供应商。

常熟特固新材料科技有限公司在新增国家专业特新“小巨人”名单上背书,深耕胶膜。

▲在性能更好的双玻璃组件中,胶膜的使用面积×2

在世界前五大组件龙头企业中,只有阿特斯布局到胶膜制造。除光伏标准制定领先的天合光外,2015年还制定了EVA胶膜的相关质量标准。随着光伏产业的腾飞,对EVA胶膜的需求增加,近期很多机构对EVA胶膜的高增长空间持乐观态度。近日,常熟特固新材料科技有限公司不断增强存在感,加入阿特斯发起的光伏高效N型产业技术创新联盟,参加2022年功能性薄膜产业链市场与技术发展高峰论坛等活动。

然而,在福斯特、斯威克、海友三大新材料市场份额前81%的激烈竞争下,以及百佳时代、鹿山新材料等后进者的快速发展,如果阿特斯想搅动EVA胶片目前的市场格局,可能需要在技术研发上寻求突破。

正如阿特斯负责人所说:未来,公司将继续增加科研投资,提供具有市场竞争力的产品,以技术优势争取更大的国内外市场份额,进一步提高公司的市场份额。常熟特种新材料技术有限公司的胶片能否与阿特斯HJT或TOPCon产品碰撞1 1>2 合力,值得期待。

值得一提的是,其他光伏组件巨头的扩产更加激烈,投资更多。比如和阿特斯前后脚宣布扩产的晶科能源,将在山西建设560亿的560亿 大型GW垂直一体化基地。据不完全统计,今年以来,隆基绿能、晶科能源、天合光能、晶澳科技、阿特斯通过投资协议、筹资计划等方式,公开披露的扩产计划总投资已超过2000亿元,四大光伏生产环节的总产能约为1000GW。

原创文章,作者:能源圈,如若转载,请注明出处:https://www.car-metaverse.com/202308/0812111466.html