作者 | 龚宸芫

编辑 | 沈天香

出品 | 帮宁工作室(gbngzs)

所谓“得A级车的人得天下”,A级汽车市场一直是汽车公司必须竞争的地方。其中,国内A级轿车市场竞争特别激烈,长期以来一直以主流合资品牌为主。

在过去的几年里,德国和日本的合资品牌引领了a级轿车市场。前五大细分市场长期以来一直被轩逸、朗逸、花冠、速腾等车型占据,中国品牌很少渗透。但现在,这种模式已经逐渐被打破。

比亚迪秦PLUS是发起人之一。根据2023年1月至6月的销售数据,比亚迪秦PLUS在上半年赢得了A级轿车市场销售冠军,改变了合资车型十多年来同期领先的局面。

此前,秦PLUS在2021年4月上市后,仅用一年半的时间就赢得了A级轿车之王(月)的位置,打破了合资品牌长期垄断细分市场的局面。

根据乘用车联席会(乘用车联席会)的数据,今年上半年秦PLUS、Aion S两款中国品牌车型跻身A级轿车销量前五。其中,秦PLUS稳坐头部,与第二名轩逸拉开近4万辆的差距;Aion S排名第五;朗逸和速腾排名第三和第四。

A级家用车列表的变化不仅反映了中国品牌与合资品牌之间的竞争,也突出了电气化对汽车行业模式的逆转。

其他细分市场也开始发生变化。例如,今年上半年,海鸥、五菱宾果等中国品牌新能源汽车占据了小型汽车市场的领先地位;SUV市场销量前三名是比亚迪和特斯拉的车型。虽然MPV市场的第一个销量仍然是GL8,但第二个和第三个腾空D9、传祺M8正在缩短差距。

在用户需求为王的汽车市场上,没有永恒的赢家。面对新旧交替、快速变化的汽车市场,如何准确控制风向和消费者需求是所有汽车公司一直在探索的答案。

01.

主导权易位

没有人能永远站在顶峰,就像现在一样,新能源汽车的迅速崛起,逐渐使国外品牌垄断的格局成为历史。

近两年来,中国品牌旗下的新能源汽车正在猛烈攻击各大细分市场的领头羊。

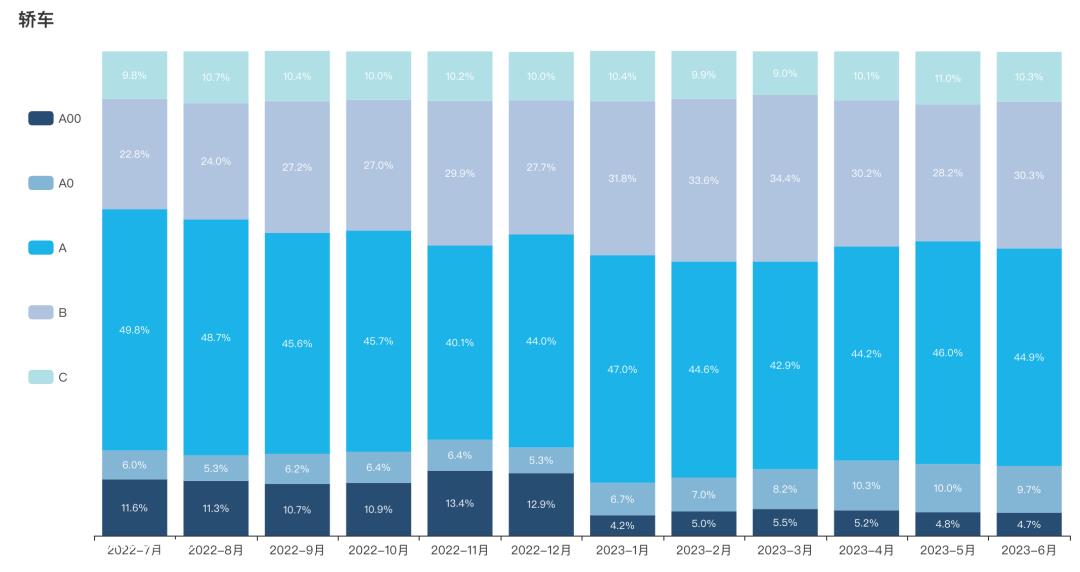

其中,由于中国本土市场需求等因素,a级轿车不仅在汽车市场占有最高份额,而且增长空间大,是主流合资品牌布局的主要领域。

随着《纽约时报》的发展,细分市场的用户需求已经从早期的简单需求转变为更高的需求,进一步测试了汽车的技术、性能、油耗、配置等方面的能力。因此,中国品牌迎来了超车的机会。

2022年9月,秦PLUS打破合资垄断,在过去的12年里,代表中国品牌首次获得A级轿车月销冠军,这是继微型车、小型车、SUV、B C级汽车等市场之后,中国品牌获得了另一个细分市场。

从今年前6个月披露的销售数据来看,秦PLUS已经抛弃了一堆以前流行的合资车型,成为该领域的细分“新家轿之王”。

秦PLUS为什么能在短短一年半的时间内攻击细分市场的头部?在行业分析师看来,利用成本打性价比卡是比亚迪攻略城市的最大优势。

除比亚迪外,埃安、长安、江淮、荣威、几何旗下的新能源产品也纷纷涌入A级家轿市场,其中,Aion S进入销量排行榜前列。

无论是秦PLUS还是Aion S,它们都是较早进入A级汽车市场的新能源汽车,后者于2019年推出,每年都有很大的变化——与用户需求的契合度呈正变化。总的来说,“电涨油降”已成为市场的大趋势。

根据中国汽车工业协会(中国汽车工业协会)的数据,今年上半年,A级燃油车累计销量为433.6万辆,同比下降3.8%;另一方面,A级新能源汽车累计销量为140.5万辆,同比增长63%。

对于这个细分领域的消费者来说,性价比是决定买车的最大因素。在这种背景下,很多新能源车不仅售价低于同级别燃油车,后期使用成本也比燃油车好几倍。

以朗逸和比亚迪秦PLUS为例。长春滴滴运营商高师傅告诉帮宁工作室,在过去的两年里,当地在线叫车司机更喜欢购买秦PLUS,“秦PLUS一公里跑车的平均成本是25美分,朗逸可以翻倍到50美分”。

地方政策对电动汽车的支持也是一个很大的帮助。在过去的两年里,越来越多的地方政府颁布了新的规定,运营商需要购买绿色汽车才能颁发营业执照(南方更繁荣),这使得Aion S等车也迎来了快速发展的时期。

面对攻势凶猛的新能源汽车,前国王——轩逸和朗逸并没有坐以待毙,他们通过降价、增加配置等策略向A级家轿市场发起反击。

以轩逸为例。自2022年以来,它引入了更省油的E-POWER系统,形成了燃油 电动驱动e-POWER不仅扩大了目标受众,而且丰富了新能源布局。

同时,很多燃油车也多次开展降价促销策略,走上以价换量的路线。以北京为例,2023款朗逸的实际价格至少比指导价优惠4万元,2023款轩逸的实际价格比指导价优惠1万元以上。

在消费者购买和使用成本和政策的指导下,大多数合资汽车在自救后没有取得良好的效果。轩逸偶尔会回到一场比赛,回到月度冠军,但朗逸、花冠、速腾、宝来等,但离头越来越远。

这意味着走下坡路的合资汽车企业不仅要在汽车制造成本上下功夫,还要进一步研究消费者需求和本土化。更重要的是,要快速实现新能源转型。

02.

诞生新格局

在新能源和本土化优势的帮助下,中国品牌在许多细分市场赢得了销售冠军。例如,比亚迪宋继续获得SUV细分市场销售冠军,比特斯拉Model第二名 Y高出近4万辆。

自今年年初以来,中国新能源汽车继续保持良好的发展趋势,呈现出逐月上升的独立特征。随着第二季度大量有竞争力的新产品的推出和促销力度的增加,消费者的购买热情逐渐释放。

6月,新能源乘用车批发销量达到57.1万辆,同比增长141.4%,环比增长35.3%。乘客联合会认为,6月份全国新能源乘用车市场保持强劲增长特征,5月份整体汽车市场保持强劲趋势,销量达到较高水平。

与此同时,中国新能源汽车的渗透率持续上升。6月份,国内新能源汽车零售渗透率为35.1%,同比增长7.8个百分点。乘客联合会预测,2023年中国新能源乘用车销量为850万辆,狭义上乘用车销量为2350万辆,年度新能源汽车渗透率有望达到36%。

据外国媒体统计,2023年第二季度,全球发布了43款新乘用车(不包括更换或更换)。其中,在新能源汽车推广速度和更新速度的影响下,中国汽车品牌推出了近一半的全球新车型,比第一季度多两款。

从细分品牌来看,2023年上半年,比亚迪、长城、吉利、奇瑞、广汽、长安等整车厂推出了仰望、银河、枭龙等多款新能源车型或新能源子品牌,提升了中国品牌的市场份额。

长城汽车哈弗品牌推出的插电式混合动力新车——枭龙系列于今年5月9日上市,首月销量超过3000辆。7月1日,哈弗新能源发布官方数据,6月份枭龙销量达到6098辆,环比增长97%。

国产新能源汽车的崛起迅速传递到中国品牌的表现。根据今年上半年汽车制造商批发销售名单,比亚迪以124.8万辆的销量击败一汽-大众,排名第一。长安、奇瑞和吉利分别排名第三、第四和第五。

2022年,业内人士仍然很高兴个月中国品牌的市场份额超过50%。到2023年,中国品牌份额超过一半的现象已成为常态——2022年,中国品牌乘用车市场份额达到49.9%;这一数据在今年前6个月为53.1%。

根据交通银行国际的分析,这一趋势将在2023年下半年继续基于中国品牌先进的新能源汽车技术和第二轮车型开发。与此同时,国外汽车制造商仍在探索新能源领域,短期内不太可能威胁到中国品牌新能源汽车的销售。

一些证券公司认为,在产品实力的支持下,今年可能是中国品牌崛起的关键一年,龙头汽车公司有望重塑具有成本效益的产品的行业模式,在中高端市场与合资产品争夺更多的细分市场份额。

今年下半年,大量国内汽车公司准备继续在新能源领域努力,比亚迪宋L、仰望U8、iCAR 03等新车将陆续与消费者见面,大部分已经推出的新车,如腾势N7、今年下半年,小鹏G6等车型也开始交付。

其中,G6预售72小时,订单超过2.5万辆。帮宁工作室发现,小鹏G6目前正在预订 Max,要等12周才能交车。

7月11日,由于订单量火爆,小鹏汽车创始人何小鹏进厂跟踪车辆排放情况,并在微博上发布了拧螺丝的照片。

与合资品牌相比,大多数中国品牌具有较强的产业链能力、决策和执行能力,具有垂直整合产业链的能力,可以在电气化和智能化方面进行深入的产业链布局,最终在产品推广和价格战中占据主动地位。

中国品牌的崛起与产业链的崛起相对应。中国品牌最大的优势是推动自主产业链中小企业的快速发展,形成汽车企业和电池企业、电机企业、电气控制、芯片、智能驾驶舱软件等企业的快速发展。

这些企业的崛起引领了世界汽车零部件系统的新规模优势和技术优势,形成了未来中国汽车走向世界的庞大联合舰队,在推动中国汽车产业链制造业转型升级方面发挥了重要的主导作用。

然而,汽车市场上没有永恒的国王。今年3月底,蔚来汽车创始人李斌表示:“如果我去做一家传统的汽车公司 CEO,不一定比他们好。推动传统巨头的转型比成为一家初创公司更难。”

换句话说,从新能源汽车市场的现状来看,虽然大多数合资品牌都处于劣势,但阻碍他们前进的不是新能源转型,而是在转型过程中决策权等问题导致转型缓慢,新车型难以达到市场预期。

江山代有才人出,各领风骚数百年。

在一些业内人士看来,短期内,虽然合资品牌难以与中国品牌的新能源产品竞争,但细分市场也将面临连续失败的局面;但从长远来看,暂时领先并不意味着总是领先,如果前者努力追赶,可能无法超越。

原创文章,作者:帮宁工作室,如若转载,请注明出处:https://www.car-metaverse.com/202307/2710107257.html