明年,我们可能要告别新能源汽车高速增长的时代。

盖世汽车研究所预测,2023年新能源乘用车市场销量预计同比增长约30%,进入缓增长阶段。没有新能源的高增长率,整体汽车市场可能会陷入负增长。

许多机构或专家的观点与盖世汽车研究所相似。原因是今年政策的强劲刺激和第四季度的涨价潮继续透支明年的消费者需求。同时,我们也将面临取消国家新能源汽车补贴的影响。国家补贴将于2022年12月31日结束。

另一方面,为了赶上第四季度的业绩,汽车公司即将取消这一信息,明年新能源产品价格将上涨,伪装敦促一些消费者提前到今年购买汽车计划。

2023年,如果没有强有力的新政策刺激,新能源汽车市场增速放缓似乎将成定局。

图片来源:盖世汽车

涨价进一步透支消费者需求

虽然国家和地方省市每年都出台相关促进汽车消费的政策,但今年更加强烈地扭转疫情和俄乌局势冲突造成的悲观情绪。

燃油汽车(2.0升及以下排量乘用车购置税减半不超过30万元)和新能源汽车同时发布了强有力的政策。在新能源汽车市场方面,增加汽车购买指标数量、实施汽车购买补贴金额等政策也是前所未有的。优点是今年的市场增长得到了保证,缺点是明年的消费者需求严重透支。

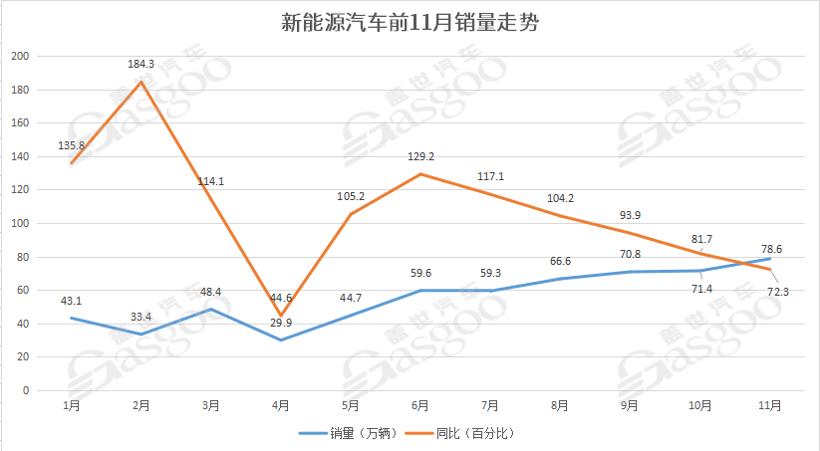

根据中国汽车协会的数据,前11月新能源汽车累计产销分别为625.3万辆和606.7万辆,同比增长1倍,市场份额达到25%。

然而,仔细观察新能源汽车的销售趋势,我们会发现政策刺激带来的增长主要集中在第三季度之前。再加上疫情的反复影响,9月后增长率环比下降。最新数据显示,11月份新能源汽车销量同比增长收窄至72%左右。

汽车生产和销售疲软期显示出线索,年底没有出现翘尾现象。在此基础上,中国汽车协会将2022年销量降至2680万辆。明年汽车市场可能会更加困难。一些观察家认为,强有力的地方政策刺激政策的有效期可能会到今年年底。更糟糕的是,2023年可能没有国家补贴。

国家补贴最早于2010年发布,采用年度减少补贴标准的退坡机制。国家补贴在12年内不断完善。目前的补贴标准是纯电动乘用车(续航300Km以上补贴9200元~12600元;插混(含增程)乘用车(纯电续航500元)Km以上)补贴4800元。

国家补贴政策一直是促进中国新能源汽车发展的强心剂。据国家税务总局介绍,今年至11月10日,新能源汽车购税免征686.2亿元,同比增长101.2%,是去年的两倍。考虑到国家补贴对新能源汽车发展的贡献,一些业内人士呼吁推迟,但没有消息传出。

相反,汽车公司即将取消借国补的文章,以冲刺第四季度的销量。

自11月以来,许多品牌掀起了限时保险政策的热潮。到目前为止,一汽红旗、长安欧尚和深蓝、欧拉、埃安、吉利新能源车型、比亚迪等大多数新能源品牌或车型都加入了进来。原因基本上是以下两个:一是国家补贴即将取消;二,电池主要原材料价格继续大幅上涨。

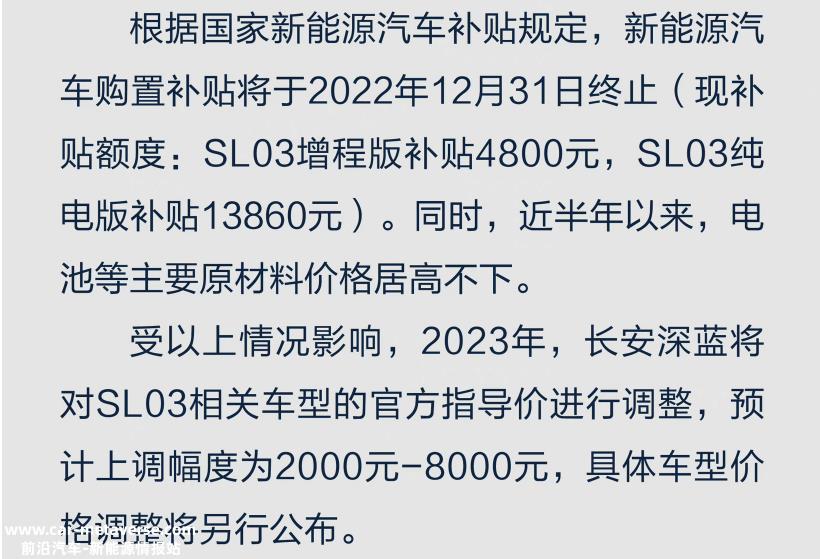

以2022年12月31日前为节点,各品牌限时保价政策。对于在规定时间前下订单的客户,即使交货周期超过今年,品牌方几乎承诺弥补2022年国家补贴的差额。至于明年下单的客户,对不起,不仅补贴没了,产品价格也可能涨几千元。比如长安深蓝SL2023年受电池等主要原材料价格居高不下,2023年官方指导价将上调2000-8000元。

图片来源:长安汽车

当收到汽车公司的轮流轰炸时,原计划明年购车的新能源消费者,特别是持有购车指标(一般需要在一年内购车)的非限制性城市消费者,很可能会选择提前购车。

明知透支明年销量,为什么汽车公司还要这么做?

业内人士认为,一是应对特斯拉持续降价的影响。为了保证高产能利用率,特斯拉在10月份在中国市场启动了四连降。与特斯拉保持高利润不同,中国新能源品牌基本没有降价空间。在这一点上,中国品牌可以通过明年的涨价策略,争取一些非特斯拉用户的提前锁定。

其次,让消费者提前做好涨价心理准备。乘客协会秘书长崔东树曾表示,明年国家补贴即将退出,如果汽车公司当时再次提高价格,将处于被动地位,不利于销售的发展。

最后是,冲刺销量。2022年最后一个月,汽车公司都想奋斗,提前为寒冬的到来储存粮食。现在,如果你能多卖一辆车,你将获得更多的收入和更多的潜在客户,甚至可能带来一串潜在消费者。

整个汽车市场的需求严重透支,受疫情、经济形势等因素影响,消费者的消费观念发生了变化(从松到紧)。据此,盖世汽车研究所分析,明年新能源乘用车市场将增长近300万辆,较今年收窄近70%。

明年的增长依赖于插混/增程

业内几乎就明年新能源乘用车市场增速放缓达成共识。对于面向C端市场的汽车企业来说,如何准确洞察哪个细分市场具有最大的增长和购买潜力,哪个技术路线将受欢迎,成为能否保持或抢占市场份额的关键因素之一。

根据盖世汽车研究所的判断,预计明年插入式混合动力和扩展产品的销售将有良好的增长势头。相关分析师认为,国家补贴已被取消A00级、A0级市场影响较大,但对A级市场影响较小。原因是大多数企业,特别是以BYD为代表的主流汽车公司,通过推广插入式混合动力或扩展技术路线级市场。

DM-i图片来源:比亚迪

插入式扩展技术的优点是价格接近燃油车,电池成本低,无耐久性焦虑,适用场景更广(如东北/西北等高寒地区)。

你知道,纯电动汽车在电池成本方面的竞争力急剧下降。目前,电池成本占纯电动汽车成本的40%-60%,这正成为其快速普及的主要限制因素。插入式混合或扩展产品配备小型小电池,成本较低。

更有利的是,汽车公司正在考虑选择更多的电池供应商,以进一步降低电池成本,提高新能源产品的溢价能力。根据这一计划,纯电动汽车和插电式混合/扩展将受益。

事实上,插入式混合/扩展产品今年开始在a级市场展示实力。以插入式混合动力为例。根据盖世汽车研究所的分析,今年a级插入式混合动力市场占插入式混合动力整体市场的55.4%。

目前,插入式混合动力产品已成功进入平价(8万-15万)和大众(15万-25万)市场。根据盖世汽车研究所,1-9月国内插入式混合动力乘用车累计销量为97.4万辆,同比增长1.67倍,远高于同期新能源乘用车(1倍)。

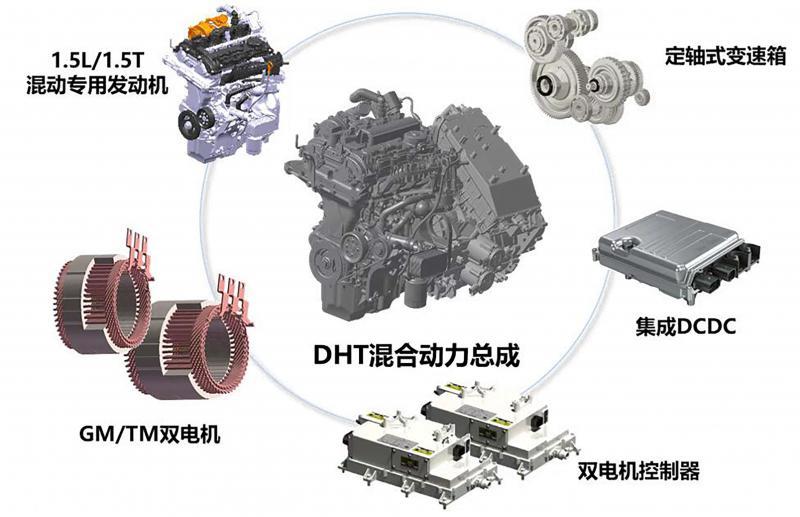

中国品牌凭借在混合动力技术路线上的主导地位,获得了市场红利。盖世汽车研究所指出,国内自主改进升级DHT双电机技术具有结构简单、成本低等优点。

随着插混市场需求的爆发,中国汽车公司愿意加快投资。目前,除比亚迪外,东风、长安、上汽、吉利、长城、奇瑞等汽车企业也加入了插混或增程大军。今年,兰图梦想家、长安深蓝等多家汽车企业纷纷推出相关产品SL03等。明年将迎来产品集中投放期,如吉利、长城等计划发布多款插混车型。插混和增程市场有望进一步增长。

柠檬DHT技术,图片来源汽车

但也有人认为,取消绿牌可能会影响明年插电式产品的推广。例如,上海已经明确表示,从2023年1月1日起,上海消费者将不再发放购买插电式混合动力(扩展)汽车的特殊许可证限额。

然而,盖世汽车研究所的分析师认为,影响相对有限,因为非限购城市正成为插电式混合/扩展的主要购买力。在他看来,除了A级市场,新能源车型还将继续向B级汽车市场迈进。

这是因为中高端市场的消费者收入相对稳定,受经济衰退等因素的影响较轻。在消费升级需求的驱动下,将会有额外的购买需求。在自动驾驶、智能驾驶舱等智能技术的支持下,新能源汽车可以侵占市场上部分燃料汽车竞争产品的份额。

从中国品牌争相加快布局30万 从新能源汽车市场的角度来看,它显然嗅到了颠覆高端市场的机遇。自今年第四季度以来,已有30万元 新能源轨道逐渐变得拥挤,涌入D9.理想的阿维塔11L9、小鹏G9等新车。明年以后,中国品牌和传统奢侈品牌将达到30万 市场竞争将越来越激烈。

大众ID.4X,图片来源:大众中国

为了保持市场份额,合资汽车企业也在加快纯电动产品的投放。但合资品牌在新能源汽车市场可能很难像燃油汽车市场那样占据绝对优势。盖世汽车研究所认为,合资品牌未来国内市场增量可能有限,因为竞争疲软。虽然大象转身的未来充满了不确定性。但鉴于中国市场的重要性和全球新能源化的趋势,可以肯定的是,大多数外国企业不愿放弃电气化的转型。

另一点可以肯定的是,随着越来越多的汽车公司进入该局,越来越多的产品推出,新能源轨道的竞争将从明年开始变得越来越激烈。

这将是新能源汽车公司的双刃剑。新能源化越来越明显,燃油车替代速度加快,整个新能源汽车市场规模不断扩大。盖世汽车研究院预测,2025年新能源渗透率将达到46%,新能源汽车企业可乘东风进一步发展。但另一方面,参照燃油汽车市场的竞争格局,新能源汽车市场的竞争也将从红海转变为血海

如果不想加入破产阵营,新能源汽车企业应该以12分的精神迎接竞争。

原创文章,作者:盖世汽车 向天歌,如若转载,请注明出处:https://www.car-metaverse.com/202212/131825407.html