换电也要换天。

@新熵原创

作者王思原

编辑丨伊页

烈日下,路上跑的“小电驴”越来越多,市场洗牌也越来越快。

如果你在路上看到一个像长颈鹿一样伸长脖子环顾四周的人,你很可能会遇到一个两轮换电站。这是他们迫在眉睫的一项重要任务。如果他们迅速占领高质量区域,他们将在两轮电动汽车改造期间获得“王炸”品牌。

继高端智能化之后,两轮电动汽车市场的“换电运动”如火如荼。巨大的股市和快速增长的增量市场让各大企业摩拳擦掌。

与此同时,这一趋势的巨大变化也使该行业进入了新一轮的重组期,并将所有汽车公司拉回了同一起跑线。那么,两轮电动换电风口有多大呢?什么是电力交换市场?暂时落后的汽车公司能把握盘点吗?

01两轮“蔚来”

当两轮电动汽车的智能化和高端竞争卷无法卷起时,更成熟、更有潜力的换电成为新的出路。

数据显示,截至2022年,全国灵活就业的外卖骑手近1300万,全国快递从业人员约450万。根据外卖骑手每天平均行驶里程120公里,每个骑手每天至少换2-3次电池。也就是说,仅在即时配送领域,每天就有2600多万订单的刚性需求市场。

根据中国自行车协会的数据,中国约有3.5亿辆两轮电动汽车,规模已超过汽车。根据商用一人一车的标准,商用两轮车占整个市场的比例不到10%。这也意味着普通居民的电力交换市场仍然是一个尚未开垦的“处女地”,有更多的想象空间。

国内知名金融管理杂志《经理》通过数学模型,根据中国3亿辆电动自行车的所有权,计算出充电和更换B端和C端的潜在市场需求约为360亿元和1800亿元,后者是前者的5倍。如果考虑到电动自行车企业年销售额的新数据,B、C两个市场的差距更大,换电服务延伸到C端是大势所趋。

在此基础上,许多原本专门为B端市场提供的充电和更换供应商、汽车公司和互联网公司也开始探索新的居民电力更换形式。到2022年底,中国铁塔共开发了约902000名电力更换用户,开设了280多个电力更换业务城市,运营了5.7万个电力更换柜;同期,玉谷科技运营了2.05万个电力更换柜,用户约29.17万。

此外,哈罗旅游还与宁德时代和蚂蚁集团共同孵化了两轮电力交换业务平台“小哈电力交换”,随后迅速在全国400多个城市推出;两轮电动汽车领先的雅迪布局电力交换平台“更换”,杭州有数百个服务点。

据不完全统计,中国有10多万家电力相关企业,形成了三大阵营:一是以美团为代表的互联网企业,二是以宁德时代和比亚迪为代表的动力电池企业,三是以爱玛和亚迪为代表的汽车电动汽车企业。

除了更换电站的加速普及,汽车公司也有更大的行动。因为如果你想渗透到C端,你必须与产品相匹配。C端产品不能单独更换或快速更换,无论更换电站,分为原B端市场。因此,自2021年下半年以来,雅迪逐渐推出了一系列电力更换系列,目前正在销售01Max和02Max。

自2020年以来,以小牛和9号为主的两轮车公司已经打了几年的高端智能战争。虽然他们获得了一波品牌声音,但多年来对R&D和营销的高投入使他们陷入了盈利增长困境。

行业逐渐形成共识:少数用户追求速度和激情,愿意支付个性化需求,基本上挖掘了增长瓶颈,普通用户支付高端电动自行车的意愿不强,为了赢得更多用户,汽车公司必须适当调整自己的价格空间。

因此,开拓C端换电市场是汽车企业的下一个故事。

鱼多,浪也大

从政策支持、实用价值、技术和商业的角度来看,两轮换电从B端向C端转移的确定性很高。

根据国海证券研究报告,随着电动自行车“新国家标准”的实施,预计2022-2024年两轮电动汽车将迎来更换高峰,需要更换数亿辆超标汽车,未来几年,该行业将迎来一波新的市场增长浪潮。

新的国家标准对整车重量的要求也迫使汽车公司放弃以前的铅酸电池,而不是更轻的锂电池。地方政府还将电动汽车集中存放和充电列为与新国标一起实施的实际项目。电动两轮车不允许存放在住宅楼下或走廊充电,必须集中存放和充电。而那些锂电池用户高价购买电动车,图为可以把电池带回家充电,现在却因为安全因素左右为难。换电可以很好地解决这个问题。

电力交换模式的本质是挖掘电力电池的整个生命周期价值,实现企业和消费者利益的再分配。

从消费者的角度来看,电力交换模式可以节省消费者的购买和使用成本,提高补能效率。

春藤联盟物联网首席运营官刘震分析说,在购买电动汽车之前,电池是他们自己的资产,但消耗品不仅需要每年更换新电池,而且面临老化、虚拟标准、充电爆炸、飞线充电、充电等风险。现在,就像共享电池一样,当你需要使用电池时,你需要使用电池。这也是一种新的共享经济和商业模式。

从企业的角度来看,共享换电的商业模式并没有改变原有的电动汽车 电池的结构业态只重构了长期以来“电池如何充电”的瓶颈。

因此,两轮电动汽车公司可以结合电力更换模式推出各种销售计划,促进销售,促进电池监控,减少电池故障引起的召回;电池和电池更换柜设备供应商可以获得更大的增长空间和更多的利润空间。

在电池的同一生命周期内,换电模式可以使产业链上的不同企业和终端用户同时获利。

在一系列因素的影响下,换电模式的优势显现出来,C端市场的换电业务准备出发。然而,在总体趋势的变化下,也存在一些障碍。

一是缺乏统一的电池标准,这是充换电行业发展过程中不得不迈出的大山。

目前各大换电企业各自为战,换电设施的接口和适配规格不统一;另一方面,不同车企推出的车辆电池仓尺寸不同,电池材料、能量密度等规格也不同。这两个方面都导致了市场上电池更换规格和车辆适配性的问题,不仅降低了电池更换市场的成本,也影响了C端消费者的使用体验。

没有统一的标准也使得电池质量控制不足,很多品牌运维不到位,旧电池更换不及时等问题频发。甚至会出现一些投机者使用质量不合格的产品,如翻新电池和拆卸汽车电池,导致电池故障,影响电力交换行业的声誉。

其次,技术问题尚未完全迭代解决。例如,传统的充电拔口具有800次左右的插拔寿命,而换电池每年插拔数千次以上。因此,该行业正在开发可插拔次数更多、防火、耐磨性好、维护方便的充放电插拔口。但目前无论是“电烧水壶”通电底座式,还是在传统插拔口的基础上开发“2” 6”或“2 四、口,还存在虚接、易打火烧坏等不同弊端。

虽然两轮电动汽车的更换仍有许多痛点尚未通过,但总体而言,市场上的更换模式需求不容忽视,从当前汽车公司的角度来看,电力更换的爆发也可能引发新一轮的行业重组。

回到同一条起跑线

自2013年至2019年以来,中国两轮电动汽车行业多年来一直处于成熟阶段,具有增长缓慢、市场集中度高的特点。2019年新国家标准的通过促进了不合格车辆的淘汰,刺激了巨大的替代需求,新阶段也产生了新的模式。

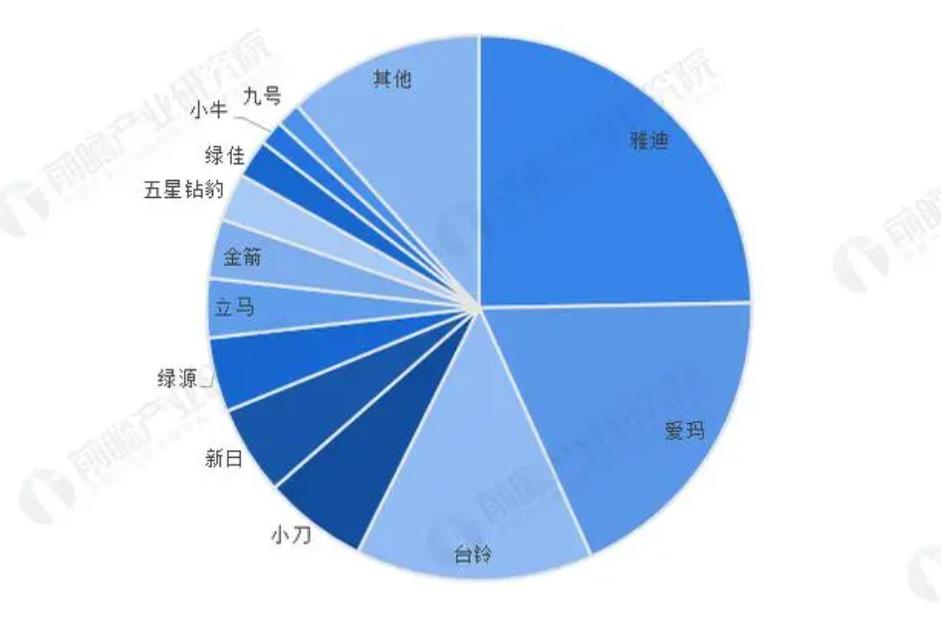

根据2022年的数据,雅迪和艾玛的两轮电动汽车销量最高,分别售出1401万辆和1051万辆电动自行车。两家公司占据了43.2%的市场份额,稳居第一梯队。随着行业的龙头效应越来越明显,台铃 、小刀、新日等品牌的销售突破难度较大。

然而,随着换电趋势的爆发,每个人都在一定程度上回到了同一条起跑线。

目前,市场上很少有C端换电产品,即可兼容换电的两轮电动汽车,只涉及雅迪、台铃等个别品牌。产品一直是两轮电动汽车企业竞争的关键点之一。

对于汽车公司来说,电力交换产品的推出不仅拓宽了产品矩阵,而且解决了用户的里程焦虑,准确地满足了用户的需求,进一步扩大了产品覆盖范围。足够广阔的市场也为汽车公司提供了更多的增量。

从模式的角度来看,车厂也有两个电源更换种模式。

第一种是关闭系统,独立开发智能车辆和电池模式。目前,以雅迪为代表,不仅推出了电力交换平台,还推出了配套电动汽车产品,通过不断建设电站,完善电动汽车电力交换网络布局,形成了从产品到配套车辆再到服务网络的生态闭环。

另一种是充分开源,与换电站合作,或自建换电站,生产适合大多数换电站的车辆,或搭建适合车辆的换电站。

这两种模式可以理解为两轮车换电服务行业的“苹果模式”和“安卓模式”。但需要注意的是,两者都需要投入大量资金。

技术研发、生产线改造、渠道改造等成本是汽车企业开发兼容换电模式的必不可少的。当然,大部分车型仍在铺设换电站。一位换电站商家表示,一般来说,服务30名换电用户需要投资10万元,企业需要达到一定规模,比如服务3000名用户,投资1000万元。

此外,C端消费的概念还没有得到充分的教育。绝大多数消费者还没有养成换电的习惯。每个家庭都必须通过节日折扣、新奖励和网络转移补贴来争夺用户,这增加了对资本投资的需求。

公开数据显示,中国塔换电奖励为50-120元换电扣除券和新用户10天免费体验,E换电推送活动扫描代码换电体验券,绿橙换电40元现金,新用户第一月租金100元,光宇行为累计现金200多元。

当然,汽车制造商也可以选择直接与电力交换服务提供商合作,但很难在闭环外形成新的商业模式。例如,如果汽车租赁、每月租赁等,如果不能改变一锤交易的本质,就不能留住用户,大大降低汽车企业的利润想象空间。

总的来说,未来两轮电动汽车更换不仅需要解决用户的痛点,还需要教育市场来改变消费模式。从这个角度来看,汽车公司已经回到了同一条起跑线。然而,电力交换市场类似于共享充电银行。“蓝海”和“红海”只有一步之遥。这是汽车公司的布局速度和决心。只有抓住机遇,我们才能脱颖而出。

换电市场热浪滚滚,两轮电动车行业即将迎来新一轮洗牌,市场拭目以待。

原创文章,作者:新熵,如若转载,请注明出处:https://www.car-metaverse.com/202307/2421105802.html