新能源汽车是近几年资本市场造福最大的故事。从2020年到现在,新能源汽车的渗透率从5%提高到36%,产量翻了5.2倍。

股价涨得比产量还猛。比亚迪、宁德时代、特斯拉等新能源汽车跑出的10倍股无处不在。….一年甚至有22倍的蔚来。

难怪资本市场热情高涨。毕竟能源动力切换的故事太性感了。现在,这个“火”它也烧毁了船舶领域。今年1月至5月,国内船舶企业承担新船订单2645万吨,同比增长49.5%。其中,2022年新能源船舶占新船订单的60%,渗透率比21年提高30个百分点。

正因为如此,造船企业迎来了亮眼的股价表现。今年以来,中国船舶股价上涨40%以上,中国船舶科技上涨100%以上,国瑞科技上涨68%以上。那么,一个好的船舶企业能复制新能源汽车的神话吗?

本文持有以下观点:

1、叠加船舶更换周期的政策促进了新能源船舶渗透率的提高。自2024年以来,欧盟征收了碳排放税。与此同时,2022年船舶的平均年龄为22.7年,接近更换周期,船东只是借此机会促进船舶的新能源转型。

2、新能源船舶既不能改变利润结构,也不能改变全球模式。新能源船舶主要用低碳燃料取代传统燃料,不会形成技术路径的切换。新能源船舶制造商仍需为西方工作,购买高附加值部件,在全球高端船舶竞争中很难超越弯道。

3、不可改变的周期性是新能源船舶追赶电动汽车的最大瓶颈。与汽车供需相对稳定的情况不同,船舶具有明显的周期性特征。从2008年到2013年,全球造船能力一度下降了约三分之一。企业绩效的不稳定性决定了其资本市场趋势的明显波动性。

/01/渗透率提高30%,新能源船舶时代开始

肉眼可见地增加了新能源船舶的数量。

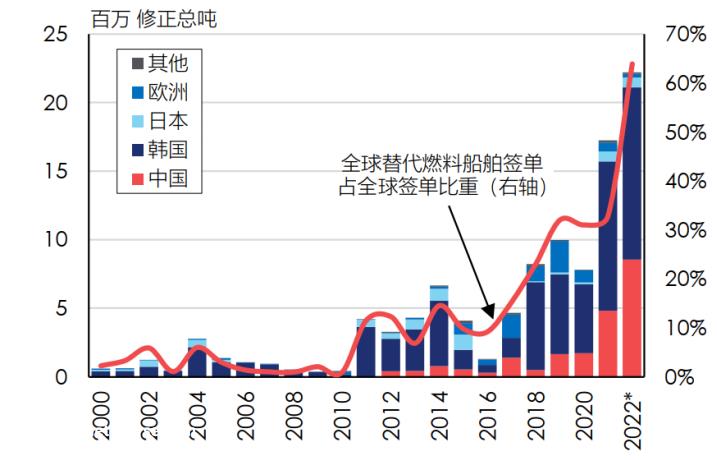

根据英国造船和海运分析机构克拉克森的数据,2022年,替代燃料船舶首次占新船订单的一半以上,约占新船订单总数的60%。你知道,在过去的三年里,新能源船舶在新船订单中的渗透率约为30%。

为什么新能源船舶的渗透率增长如此之快?促进政策是一个重要原因。2021年7月,欧盟委员会提议将航运纳入欧盟排放交易系统 (ETS),为了减少停靠在欧盟港口的船舶的温室气体排放(该提议已经通过)。

该提议要求到2024年,停靠在欧盟港口并在欧盟航行的船舶每吨2氧化碳排放支付90欧元(2024年只支付碳排放总额的40%,2026年支付碳排放总额的100%)。根据该协议,2026年,每年排放约1.6万吨二氧化碳散货船的运营成本将增加130万欧元。这一政策相当于向船舶收集“碳排放税”,迫使航运公司向新能源转型。

除了政策推广,船舶行业本身也迎来了新一轮的替代周期。之所以需要更换,是因为很多船太老了。2022年,全球总吨100吨以上的船舶平均船龄为22.7年,是历史新高。

在船舶工业中,一般海运船舶“退休”25岁时,考虑到新船交付时间为1-2年,今年是新一轮造船周期的起点。根据中国船舶工业协会发布的数据,1-5月,全国造船承担新船订单2645万吨,同比增长49.5%。

中国无疑是这个巨大的造船周期中最大的受益者,需求拐点叠加着新能源技术的渗透。根据克拉克森的数据,自2022年以来,根据CGT(船舶吨位)的计算,中国船舶企业承担了45%的新能源船舶订单。

随着增长线索的缺乏,新能源船舶的故事不可避免地令人兴奋。毕竟,新能源汽车致富的故事刚刚过去,甚至跑出了宁德时代、比亚迪等牛市股票的十倍增长。

不禁好奇,三年前新能源船会是电动车吗?

/02/难以复制增长神话

虽然两者似乎都是驱动能源切换的逻辑,但新能源船舶的故事远不如新能源汽车。“性感”。

关键是新能源船舶没有实现根本性的技术路径切换。

现在新能源船的解决方案大多是液化天然气 、LPG 、锂、氨、氢、动力电池作为各种能源动力方案。由于电池能量密度的限制,电动船舶里程较低,主要集中在内河或近海港口。

国际海洋航线主要由燃料驱动。目前,LNG燃料船是应用最成熟的船舶,但LNG燃料无法实现最终的零碳目标,长期以来将被甲醇和氨燃料所取代。然而,无论使用哪种燃料,都意味着船舶不能像汽车那样用三电系统取代以发动机为主的动力系统。

技术路径没有改变,这意味着没有办法改变原有的产业结构,更不用说影响现有的产业利益分配模式了。

例如,德国的MAN发动机通常用于国内远洋船舶,丹麦的B&W发动机,部分船型需要GTT公司的超低温高压储存技术。这些公司拿走了造船利润的大部分。GTT的专利费用一般占每艘船价格的5%,净利润率甚至可以超过50%。相比之下,中国领先的造船企业的净利润率不到2%。

在竞争格局上,2022年中国新船订单占49%,韩国占38%。韩国虽然总量占主导地位,但在高端船型上仍有明显优势。今年第一季度,韩国在液化天然气船(指专门用于运输液化天然气的船舶,是附加值最高的船舶)上的市场份额高达89.7%。正是对高端船型的控制。虽然中国造船业的总订单超过了韩国,但平均订单价格只有韩国的三分之一。

液舱系统是中国船企难以弯道超车的技术瓶颈。它就像保温瓶的内胆用来储存天然气。为了方便天然气运输,需要液化,温度达到-162℃,普通金属难以承受如此低的温度,因此“容器”焊接生产需要特殊材料。目前,只有法国殷瓦钢和韩国自主研发的高锰钢可以用作“容器”焊接材料。

除了制造的关键困难外,韩国的造船技术也更加成熟。与韩国大宇造船海洋相似的船型相比,中国造船企业制造的超大型邮轮空船重量重量约为1500-2000吨,结构部件约为20%。这也构成了韩国在高端船型方面的优势。

当然,竞争环境总是动态变化的。从长期的角度来看,中国仍然有很大的机会在未来凭借技术进步和成本优势赶超韩国。然而,周期性的行业特征注定了新能源船舶无法达到电动汽车的高度。

/03/毕竟是一个周期性的业务

毕竟,利润结构和产业结构只是暂时的,不可改变的周期性是新能源船赶上电动汽车的最大障碍。

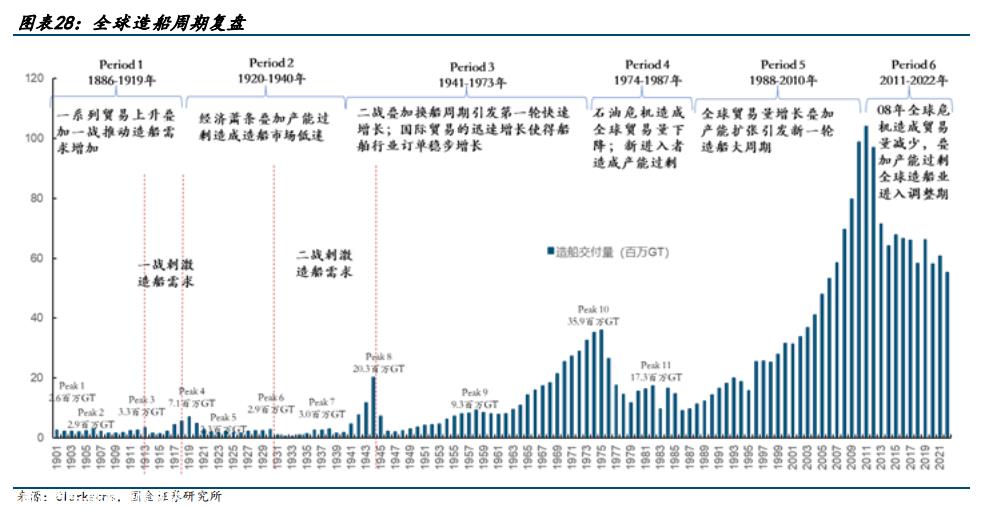

船舶具有明显的周期性特征。从20世纪90年代到2009年,全球贸易增长叠加了上一轮周期船龄到期替换的需求。2003年左右,全球造船产量恢复到1975年的历史高点,并在2009年左右翻了一番。

然而,2008年以后,全球金融危机导致贸易量下降,旧船已经度过了一个新的周期。挪威投资银行指出,自2008年至2013年以来,全球造船业产能下降了约三分之一。类似的周期以前已经出现过好几次了。

受周期影响,中国船舶收入从2008年的276亿下降到2018年的169亿。在这个下行周期中,该公司的股价也损失了90%。

相比之下,汽车具有明显的消费属性,性能具有很强的可持续性。如果不是新能源汽车崛起后对传统汽车的影响,上汽集团自1997年上市至2018年以来,收入一直保持正增长。公司的股价表现也相对稳定,不受股市灾难的影响。在受到新能源的影响之前,公司的股价基本上没有大起大落。

不难理解船舶具有明显的周期性。船舶容易出现供需不匹配的情况。与消费品的先生产后销售不同,船舶在生产前先签订订单,交货周期为1-2年。为了完成订单,企业需要保持足够的人力和设施,但这会导致需求产能滞后。一旦需求下降,造船企业将面临“量价齐跌”放大下行周期对业绩的伤害。

回顾当前船舶行业的发展、船龄更换周期和欧盟的碳排放税政策,使造船业进入上升周期。船舶企业不仅赚了很多钱,而且资本市场的表现也开始一路上升。然而,周期驱动也将从周期结束。企业业绩的不确定性决定了其资本市场走势的明显波动性。

说白了,不是新能源船舶不努力,而是行业本身的局限性,使得新能源船舶难以复制电动汽车的传说。

原创文章,作者:读懂财经,如若转载,请注明出处:https://www.car-metaverse.com/202307/1012100486.html