张伟,投资者网

投资有风险,跨境需要谨慎。光伏背板企业明冠新材料有限公司(以下简称跨界锂电池正极材料)仅一年多。“明冠新材”,688560.SH)宣布退出锂电池项目,回归主营业务。

受相关投资项目影响,明冠新材料已被上海证券交易所询问,江西省证监会发出警告信。

另一方面,2022年明冠新材料“增收不增利”,2023年第一季度,业绩继续面临压力。在二级市场,明冠新材料的股价在2023年下跌了35%以上。明冠新材料能否依靠主营业务实现业绩增长,并回馈投资者,还有待时间检验。

跨境锂电项目受阻被询问

5月12日,明冠新材料宣布,由于重要信息未及时披露,公司及相关负责人(董事长严洪佳、董事长叶勇)对公司信息披露的违法行为负责,江西省证监会发出警告信。

为什么明冠新材料被警告?这要从公司投资的锂电池项目入手。

据报道,明冠新材料的行业分为光伏设备组件。光伏设备组件主要包括光伏玻璃、EVA角膜、电池板、背板和框架。明冠新材料是中国光伏背板行业的龙头企业之一,同行业上市公司包括福斯特、中来股份、赛伍技术等。

公告显示,为扩大锂产业链,深圳市明冠投资发展有限公司(以下简称明冠新材料全资子公司)“明冠投资”)2021年11月26日,陕西兴华同创投资合伙企业(有限合伙)、陈刚等人签订了股权转让协议,博创宏远新材料有限公司(以下简称明冠投资4000万元获得锂电池正极材料研发商)“博创宏远”)35%的股权。

2022年3月11月,明冠投资以3948.12万元收购陕西安康高新技术投资管理有限公司(以下简称“安康高科技投资”)博创宏远持有35%的股权。此后,明冠投资控制了博创宏远70%的表决权,博创宏远成为明冠新材料的控股公司。

根据公开信息,博创宏远位于陕西省安康高新区新材料产业园。是一家集锂电池正极材料及其原材料研发、生产、销售为一体的高新技术企业。它拥有新的纳法磷酸铁技术和磷酸铁锂自动化生产核心技术,年产磷酸铁1万吨以上。

但根据2023年2月22日的公告,明冠新材料未能接管博创宏远的公章、合同章、财务章、营业执照原件等关键资料,无法完全掌握博创宏远的实际经营状况、资产状况和风险。

同时,明冠新材料收到上海证券交易所的询价函,要求明确说明是否能有效控制博创宏远,无法控制博创宏远对公司年度报告审计和内部控制审计的影响。

最后,明冠新材料决定放弃博创宏远。4月26日,明冠新材料宣布,明冠投资同意将其直接持有的博创宏远35%股权转让给安康高新技术投资,总转让价格为4540.34万元。2023年,博创宏远不再纳入明冠新材料合并报表范围。

明冠新材料随后在接受媒体采访时表示,转让博创宏远股权后,公司将退出锂电池业务,短期内不会以其他方式布局锂电池;其余博创宏远股权也在准备转让。

此外,根据公告,明冠新材料也与安康高新区管理委员会发生了争议,双方争论的焦点是是否违约。安康高新区管理委员会认为,明冠投资成为博创宏远最大股东后,未继续有效推进相关项目建设,构成协议实质性违约。根据相关投资协议,安康高新区管理委员会停止履行各项支持政策待遇,收回股权。

明冠新材料表示,由于客观因素的限制,项目生产的一些必要条件尚未实现,导致新增2万吨磷酸铁生产线未能按时完成生产。随后,明冠新材料还就安康高新区管理委员会发布的《关于停止相关投资协议的决定》提起了行政诉讼。

今年3月,双方签署了和解协议。明冠投资以4540.34万元的价格将其直接持有的博创宏远35%股份转让给安康高新区管委会下属的安康高新投资。博创宏远协助明冠新材料完成2022年审计。最后,在明冠新材料2022年年报披露前,双方股权转让交易正式完成。

江西省证券监督管理局认为,明冠新材料直到2023年1月与安康高新区管委会发生纠纷,才及时披露上述投资协议和后续投资安排变更。明冠新材料未及时、不准确、不完整地披露上述重要信息,也未披露相关风险,并发出警告信。

公司业绩承压股价下跌

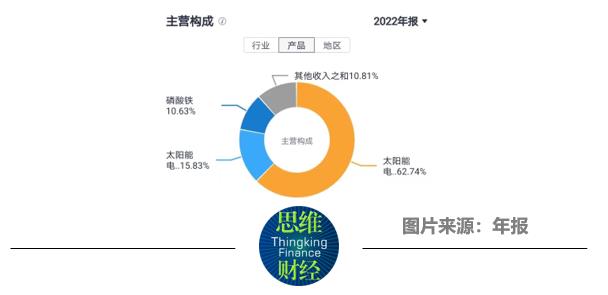

事实上,博创宏远的收购也为明冠新材料做出了一定的贡献。根据年报,2022年明冠新材料磷酸铁销售收入为1.85亿元,占其主营收入的10.63%。同时,博创宏远客户湖南裕能集团直接成为明冠新材料第四大客户。

明冠新材料的主要成分

但总的来说,2022年明冠新材料“增收不增利”。年报显示,2022年明冠新材主营收入为17.42亿元,比2021年12.89亿元增长35.10%;归母净利润为1.05亿元,比2021年的1.23亿元减少14.66%。

其中,明冠新材料去年第四季度业绩下滑影响了2022年的年利润。根据单季度报告,明冠新材料2022年第四季度收入为3.76亿元,是第四季度最低,第四季度损失近3000万元,是第四季度唯一的损失。明冠新材料表示,去年第四季度硅材料的价格非常高,下游制造商出于成本考虑推迟安装需求,对公司业务产生了影响。

但明冠新材料在今年一季度的表现并没有提高。根据第一季度报告,明冠新材料今年前三个月的收入为4.01亿元,比2022年同期的3.83亿元增加4.70%,归属于母亲的净利润为0.19亿元,比2022年同期的0.33亿元下降40%以上。明冠新材料在接受调查时表示,自今年以来,硅材料价格开始回到正常水平,预计市场安装需求将比去年大幅增长,业绩将迅速恢复。

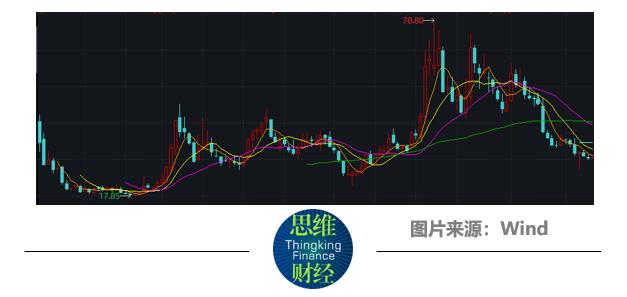

明冠新材上市后,二级市场股价波动较大。

公开资料显示,明冠新材料于2020年12月在科技创新板上市,发行价为15.87元/股,首日开盘涨幅为110.46%,最终报收33.28元/股,较发行价上涨109.70%。随后,明冠新材料一路下跌,2021年5月创下17.65元/股历史最低,一度接近发行价。

2022年9月,明冠新材股价涨至70元以上,但进入2023年一路下跌。截至5月16日收盘,明冠新材报29.57元/股,比历史上最高的70.80元/股下跌近60%。2023年以来,明冠新材股价下跌35%以上,公司市值不足60亿元。

明冠新材上市以来股价走势

对于明冠新材料的发展预期,西南证券在研究报告中表示,明冠新材料已完成16.8亿元的固定增长募集资金,并与合肥肥东县签署了合作协议。上述项目全部实施后,其产能规模将增加约3倍,预计未来盈利能力将得到修复。

2023年/2024年/2025年,西南证券预计明冠新材归母净利润为4.06/8.06/9.56亿元,维持“买入”评级。然而,西南证券也提到,明冠新材料未来可能面临光伏设备组件市场萎缩、锂电池技术迭代、固定增长产能消化低于预期的风险。(思维金融生产)

资料来源:投资者网

原创文章,作者:投资者网,如若转载,请注明出处:https://www.car-metaverse.com/202305/181384796.html