坏事能变好事吗?

作者:徐勇

编辑:蒙多

风品:令煜

来源:首财——第一个财经研究院

新能源如火如荼,堪称资本市场的热点。但是如果你想跳龙门,你需要自己的实力来说话。

3月31日,深圳信人宇科技有限公司(以下简称“信宇人”)IPO将暂时搁置。原因是什么,还有机会吗?

1

盈盈亏亏 毛利率不如同行

在全面注册制机下,肯定有机会,但搁置也一定意味着有问题。

2019年至2022年上半年(报告期内),新宇人收入12、797.20万元、24、038.11万元、53、665.69万元、15、207.16万元,扣除非归属于母亲的净利润-4、967.28万元、416.32万元、4、983.19万元、151.15万元。

业绩增长可圈可点,但突盈忽亏的净利润表现,意味着业绩质量、盈利稳定性有待加强,

信宇人给出的原因是锂电池设备行业具有明显的季节性特征,通常一、二、季度确认收入低于三、四季度。

但即使以2021年净利润最高的为例,超过5亿元的收入只产生不到5000万元的净利润,利润之薄依然肉眼可见。

以三费为重点,研发费为2.478.34万元,2.540.15万元,4.145.46万元,2.762.30万元,占总收入的19.37%、10.57%、7.72%、18.16%。也是三费中最高的,值得肯定。

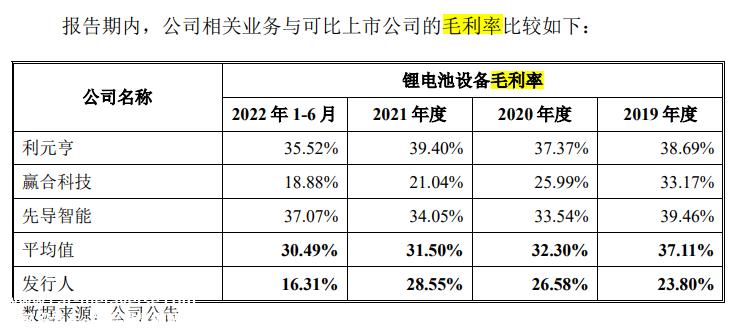

考虑到公司现有产品毛利率不高。以锂电池设备为例,报告期内毛利率分别为23.80%、26.58%、28.55%、16.31%远低于同期可比上市公司平均值的37.11%、32.30%、31.50%、30.49%。

而且产品的市场份额也不高。

根据起点研究数据,2021年,深圳时代高新技术设备有限公司在锂电池干燥设备行业的市场份额约为30%,深圳鹏翔运达机械科技有限公司和深圳市雷宇科技有限公司的市场份额约为16%和12%,新宇人和深圳大成精密设备有限公司的市场份额约为6.59%和6.4%,其中,信宇人的市场份额排名第四。

另一个核心业务——在锂电池涂装设备领域,新宇人的代表性产品是SDC涂装机。招股说明书称,公司SDC涂装机的单向双面涂装技术指标处于领先地位。

但根据时代财经,实际市场形势可能并不光鲜。以2021年为例,新宇锂电池涂装设备收入1.2亿元,产量/销量40台。根据2021年涂装设备市场规模(92亿元),新宇人的市场份额约为1.31%。

在同行业可比公司中,赢合科技涂料机产量为276台,约为新宇人6.9倍;科恒锂电池涂料设备销售收入7.26亿元,约为新宇人6.05倍。

核心竞争力如何?研发质量、效率、商业化水平有提升空间吗?

对此,新宇人称差距受公司产品结构、客户资源等因素的影响。

2

价格差异受到质疑 大客户依赖

应收账款有多高?

锂电池干燥设备和锂电池涂装设备是企业收入的主力军。报告期内,前者销售收入占当期主营业务收入的51.91%、57.3%、37.13%、72.15%,后者占41.06%、20.74%、22.63%、14.77%。

在深度业务方面,除了毛利率低,还有大客户依赖,应收账款高。

报告期内,信宇人前五名客户的销售收入占收入的60.62%、46.69%、69.15%和63.99%。60%的集中依赖性不需要累言。

以2021年为例,新宇人推出了新型SDC涂料机。当年销售14台,销售收入9460.18万元,占锂电池涂料设备销售收入的78.55%。得益于此,新宇锂电池涂料设备销售收入同比增长93.92%。

2021年,新客户高邮兴区建设有限公司是当年最大的客户,销售收入2.27亿元,占当期收入的42.38%,占当期毛利润的54.35%。其中,仅SDC涂布机销售额就达到8761.06万元,占当年SDC涂布机总销售额的92.61%。也就是说,新产品的大部分销售都来自客户。

然而,2022年上半年,高邮建设消失在前五名客户名单中。同期,新宇锂电池涂装设备收入仅为2069.91万元,同比下降82.81%。

对此,新宇人在回复文件中表示,公司SDC涂布机在2022年上半年取得了一定数量的订单,但尚未形成收入;2022年,公司SDC涂布机在手订单金额(不含税)为12261.95万元,实现营业收入9592.92万元。

有趣的是,新宇人12261.95万元的在手订单主要来自5家公司,其中向江苏益佳通销售的SDC涂布机单价高达2048.67万元,而向广汽埃安新能源汽车有限公司等4家公司销售的SDC涂布机单价低于700万元,而2021年新宇人销售的SDC涂布机平均价格为675.73万元。

为什么江苏益佳通的销售单价这么高?

上海证券交易所要求新宇人进一步说明2022年新宇人对江苏益佳通销售的SDC涂布机设备单价的合理性,结合SDC涂布机的价格影响因素和相同性能指标下SDC涂布机与竞品涂布机的价格差异。

说明2022年主要客户的基本情况,主要客户是否与新宇人及其关联方有关联关系、资本交易、共同投资或其他利益安排。

2022年,公司对江苏益佳通新能源科技有限公司(以下简称江苏益佳)的收入约为1.88亿元,是当年最大的客户,约占当期收入的28.13%,约占当期毛利润的57.32%。

行业分析师郭兴表示,大客户的集中依赖很容易降低企业的市场话语权,导致应收账款高等缺点。一旦客户发生变化或需求下降,绩效波动是不可避免的。

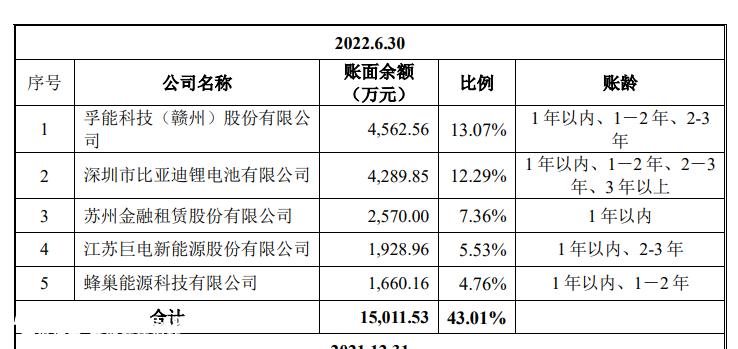

报告期内,新宇人账面应收账款为12658.65万元、18、857.93万元、30、514.45万元、34、89.39万元,占业收的98.92%、78.45%、56.86%和114.75%。

特别是在2022年上半年,应收账款实际上高于收入,真的有点引人注目,衍生风险几何?

以江苏益佳通为例,其控股股东安徽益佳通电池有限公司是信宇人2019年的第三大客户。2019年—2021年各期末,安徽益佳通分别位列信宇人应收账款(含合同资产)余额第一、第二、第三。

众所周知,除了现金流压力外,坏账减值的风险也不容忽视。它反映了企业的市场话语权和产品竞争力需要提高。

3

报告数据冲突,风险控制力有待提高

坏事能变好吗?

说千道万,还是盈利能力为王。

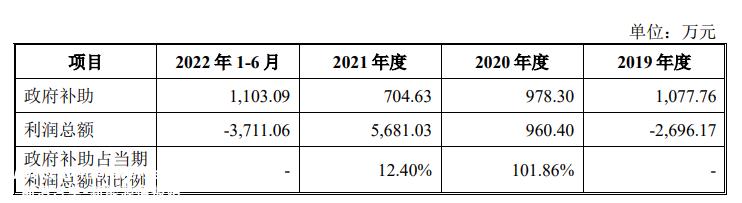

2019年至2022年6月,新宇人收到的政府补贴(含软件产品增值税退税)分别为1、159.07万元、1、144.95万元、1、439.64万元和1、103.09万元。其中,计入当期非经常性损益的金额分别为1、077.76万元、978.30万元、704.63万元和681.26万元。

如果取消补贴,上述薄利润将下降。

同时,两次提交的上市材料存在数据差异。在新宇人最近发布的招股说明书(会议稿)中,2020年和2021年享受的税收优惠总额为343.13万元和1304.90万元,占当期利润总额的35.73%和22.97%。

但2022年6月发布的招股说明书(申报稿)指出,2020年和2021年享受的税收优惠总额为1343.26万元、4534.28万元,占当期利润总额的139.87%和79.81%。

据《中国时报》报道,业内人士指出,数据之间的差异可能是信宇人希望掩盖公司高度依赖政府补贴和税收优惠利润的意图。

留出时间回答是非。

可以肯定的是,需要加强企业内部控制风险控制。

根据招股说明书,截至2022年6月底,如果信宇人或其子公司尚未结算,或5起可预见金额超过500万元的诉讼和仲裁案件。上述诉讼原告均为信宇人,诉讼目的是要求付款。

虽然截至招股说明书更新日,除哈尔滨光宇电力有限公司外,其他案件已胜诉并进入执行程序或调解。此外,除沃特玛外,由于诉讼金额占发行人的营业收入和净资产相对较低,公司已按照会计准则的要求计提减值准备。

但对于企业来说,如何防微杜渐,减少未来类似问题的再次发生,仍然是一个严肃的考题。

从各种梳理可以看出,新宇人有很多痛点。搁置会议可能不是一件坏事。综合注册制度提供了机会,但这并不意味着监管机构将释放水。你能从痛苦中吸取教训,把坏事变成好事吗。检查漏洞,填补空白,铁本身很难。

本文为首财原创

原创文章,作者:首条财经,如若转载,请注明出处:https://www.car-metaverse.com/202304/042266587.html