导语

Introduction

钠离子电池量产2023年?

作者王小西

责编丨罗 超

编辑朱锦斌

钠离子电池“量产第一年”的呼声越来越高。

如果说之前宁德时代的钠离子电池发布主要是概念,那么2月23日中科海纳和江淮汽车推出的钠电池A00级试验车接近量产。此外,根据国联证券、东吴证券、信达证券、伊维经济研究院、中国电池产业研究院等机构的分析,2023年将是“钠电池量产第一年”。

这款思皓花仙子车型首次采用蜂窝电池技术钠离子电池组,续航里程252公里,电池容量25公里,能量密度140公里/kg。快充时间为15~20分钟。而这种短程钠离子电池,未来成为短程锂电池的替代品,是可以想象的。

但我想说的是,首先,当钠离子电池开始进入前台时,拥有电解质核心技术和资源的企业无疑有很强的发言权。此外,根据目前行业的大规模生产和规划规模,钠离子产业化仍处于早期阶段,不用太担心。

毕竟,这个行业的问题是吹得太多,就像固态电池颠覆电解质锂电池一样,总是“听到楼梯响”,这是过度的营销,而不是科学的态度。

虎口拔牙还不够

为什么这么说?

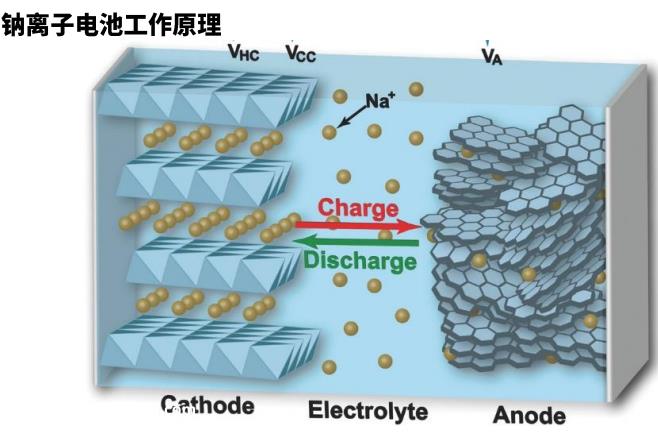

我不会谈论太技术性的事情。一般来说,钠离子电池的工作原理与锂离子电池基本相同,钠离子电池的成本优势比磷酸铁锂电池更明显,这是“梦想进入现实”。

此外,铝箔用于钠电池的正负极,可以进一步降低成本。钠电池还具有宽温、倍率、安全性好、与锂电池连接的优点。

在成本方面,在锂电池的上游,电池级碳酸锂的价格在短短两年内上涨了10倍以上,这是汽车公司无法直接接受的,因此有强烈的意愿寻找替代品。钠离子电池相对“脚踏实地”,碳酸钠价格接近3000元,成本优势存在。

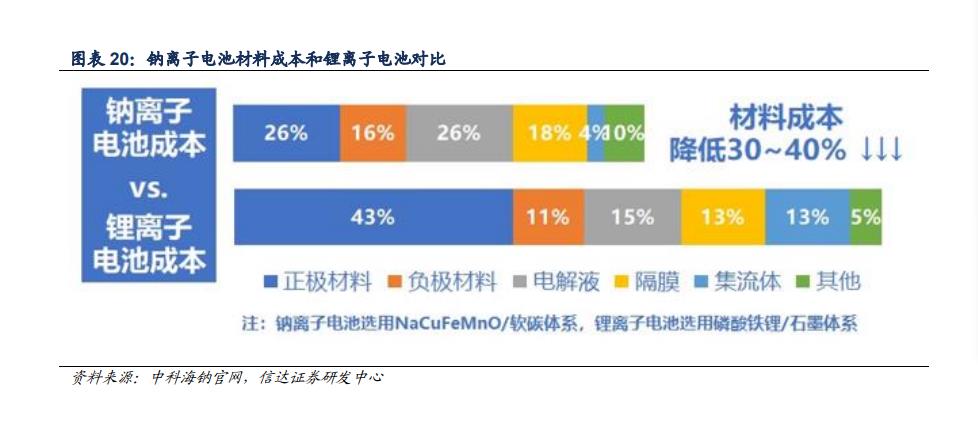

据浙商证券估计,目前钠电池的材料成本约为0.427元/Wh,正极、负极和电解液的成本分别占30%%、21%和23%,钠电池工业化后的材料成本将达到0.25元/Wh,比磷酸铁锂电池低355%左右。

理想总是美好的,但正如浙商证券所认为,钠离子电池技术实用化的痛点是“钠离子质量比锂离子重,电负性不如锂,所以能量密度不如锂。钠离子电池比容量低,能量密度低。钠离子体积大,难以嵌入,循环性能差。”

假设锂离子是乒乓球,那么钠离子就是足球,所以不容易穿透电池隔膜,“电负”差,能量密度低。此外,业内人士指出,“钠电池正极材料所需的普鲁士白和层氧化物材料在循环过程中会迅速衰减,钠离子不能像锂离子那样穿梭于石墨层之间。这也是钠电池需要解决的问题。”

因此,钠离子电池真的需要大规模生产,正如宁德时代董事长曾玉群在“亮钠”时所说,需要行业的集体努力来建立一个完整的供应链,仍有许多困难需要克服,就像特斯拉的4680锂电池一样。

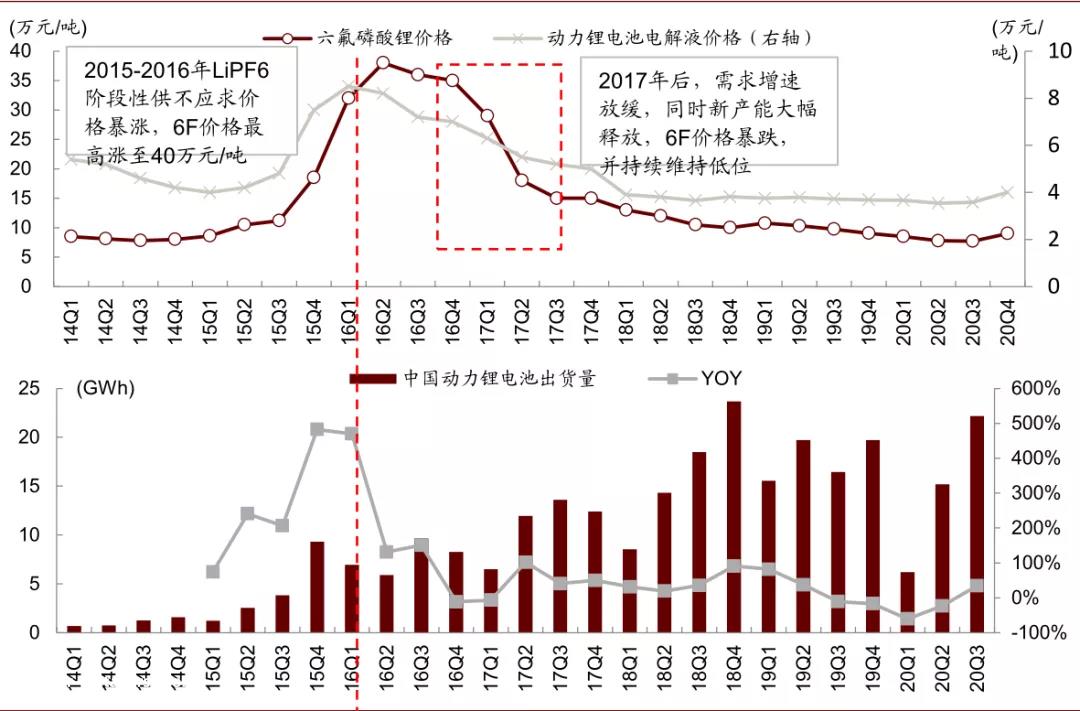

另外,你可能想不到,在动力电池中,无论是锂电池还是即将派上大用场的钠电池,其基础都离不开“氟”元素。因为锂电池的电解质需要六氟磷酸锂(LiPF6),而钠离子电池需要六氟磷酸钠。

多氟多董事长李世江说:“基于氟,从元素周期表的角度来看,这些能源离不开氟。”。在这句话的背后,很难找到多氟多六氟磷酸锂。2022年产量为5.5万吨位居世界第一,产能早已被比亚迪、宁德时代等大客户锁定。

锂电池中使用的六氟磷酸锂由碳酸锂、氢氟酸和五氟化磷合成,每吨六氟磷酸锂为0.25吨碳酸锂,所以每次碳酸锂涨价10万元,六氟磷酸锂的成本就会增加25吨.5万元。当然,钠离子电池电解质的整体成本更有优势。

因此,一旦能够生产六氟磷酸钠电解质的企业开始生产钠离子电池,至少在原材料和成本方面具有巨大的优势。为什么?因为电解质占钠离子电池成本的23%~26%左右。

然而,目前六氟磷酸钠的大规模生产,只有先发多氟具有1000吨的大规模生产能力。工业证券预计,钠离子电池的配套产业链将于2023年初步形成。

与锂电池电解质的规模水平相比,差距并不小。据相关估计,预计2025年全球电动汽车规模将达到 2500万辆电解液的总需求约为290万吨,6氟磷酸锂的总需求约为36万吨。“钠”电解液只能算是“涓涓细流”。

此外,2022年,中科海纳在山西太原和安徽阜阳建成了2000吨钠离子电池正负极材料和GWH电池生产线。虽然华阳GWH级钠离子电池生产线的安装调试已经完成,但主要生产圆柱形钢壳和方形铝壳电池,能量密度约为120Wh/kg到130Wh/kg,但项目满产还需要时间。

虽然经过产业链的长期发展,但宁德时代、比亚迪、中科海钠等电池企业正在努力工作。然而,钠离子电池的大规模生产更像是一个“誓言会议”,鼓舞士气大于结果。

技术路线差异

钠离子电池的成名是2021年5月21日宁德时代披露财务报告时的“亮钠”。我在《宁德时代的亮钠》中讨论了钠离子电池的应用场景。

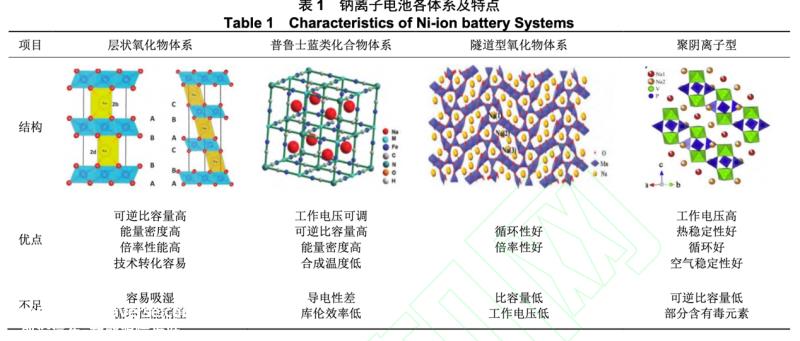

从技术路线上看,目前钠离子电池与锂离子电池相似,根据使用的不同正级材料,有三种技术路线:

一是采用聚阴离子正极材料,性能快,循环寿命长,但成本高;

二是普鲁士蓝化合物系统的正极材料,目前部分公司正在布局;

第三种是层状氧化物材料,但正极材料含有镍和钴,成本相对较高。还有隧道氧化物材料。

在负材料方面,中金公司分析,负硬碳材料预计将率先实现工业化突破,中科海纳创始人胡永生表示,“我们提出使用非常便宜的无烟煤,无烟煤进入碳材料,最终在电池中简单处理作为负材料,成本效益非常高。”

就在2月23日,中科海钠在其官方微博上发布了一份文件,称推出圆柱电池的NaCR32140-NaCP50160118ME12,方形电池-ME80,NaCP7374-ME240三款产品。电池以铜基层氧化物正极和煤基无定形碳负极为核心,具有长寿命和宽温区、大规模量产可以实现高功率等优势。

事实上,与相同容量的锂离子电池相比,钠离子电池的能量密度集中在90%~140Wh/公斤区间,宁德时代声称可以达到160Wh/kg,磷酸铁锂电池接近180Wh/kg水平。因此,2021年针对万亿级储能市场宁德时代的“亮钠”,也是为了利用钠离子电池建立自己强大的“护城河”。

然而,宁德时代正式宣布的锂钠“混搭”、具有互补优势的AB电池,目标是扩展到500公里范围,面向65%基于下一代目标能量密度200Wh的电动汽车市场/公斤钠电池,距离真正落地,时间还不确定。

从这个角度来看,钠离子电池真的没有足够的技能从锂电池“拔牙”。此外,如果技术进步或成本改进的速度慢于预期,不仅会影响钠离子电池的工业化进程,而且其他储能技术的突破性进展也会削弱钠离子电池的相对优势,甚至失去竞争优势。

因此,目前各大供应链企业积极备战,但也依靠龙头企业的引领,总体而言,2023年的竞争才刚刚开始。

例如,去年,七彩化工和美联新材料计划共同投资25亿元建设“年产18万吨电池级普鲁士蓝(白)项目”,致力于钠离子电池正极材料普鲁士蓝(白)系列产品的研发和产业化。此外,美联新材料普鲁士蓝正极材料50吨试生产线已投产。

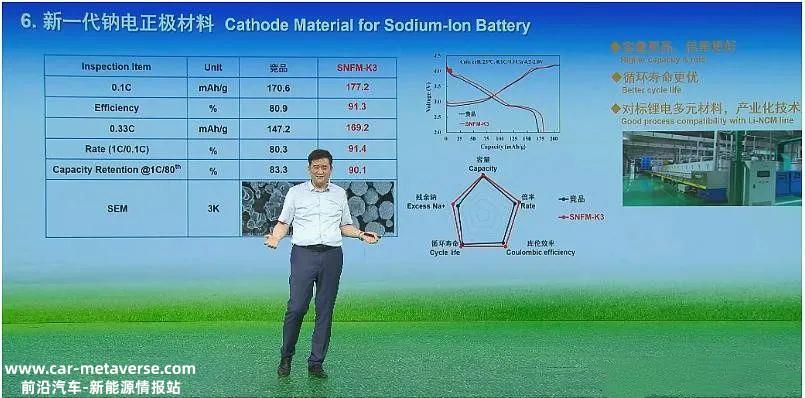

当盛科技表示,公司采用特殊的微晶结构前驱和材料结构调节,解决了钠电池正极材料的关键技术瓶颈,并推出了新一代钠电池正极材料。新的正极材料SNFM-K3比容量达到177.2mAh/g,第一效率达到91.3%的突破。

荣百科技透露,其钠离子正极材料预计也将于2023年开始大规模供应。超威安力能源公司的“钠盐电池高比能量正极材料”也取得了进展,将加快大规模生产。此外,瑞泰新材料、振华新材料、邦普循环、格林美等上游材料企业也在加快材料布局。

从行业的角度来看,未来钠离子电池和锂离子电池是互补的“Plan B“这种关系主要是为了减少电力电池行业对锂资源的依赖。钠离子电池能量密度低、电压平台低、回收价值低的缺点决定了钠离子电池在储能市场、乘用车领域的作用有限。

原创文章,作者:汽车公社,如若转载,请注明出处:https://www.car-metaverse.com/202302/271853181.html