近日,市值近1600亿元的亿威锂公司披露了第四期股权激励计划,计划向165名激励对象授予不超过3500万股限制性股票,授予价格为41.23元/股,

与计划公告前一天(2月15日)收盘价相比,该股权激励计划的行权价格近50%。按这个价格计算,相当于白送员工14亿元。如果这165名员工全部认购,相当于平均“赠送”874万元,可以说是相当“豪气”。

但权利和义务往往是平等的。亿威锂可以将股权激励作为调动员工积极性的工具,并在公司和个人层面设定绩效考核目标:2023年至2026年营业收入不低于700亿元、1000亿元、1500亿元和2000亿元。

一旦激励计划被披露,投资者就不会平静下来。一些投资者表示,这是吹牛而不是草稿;一些投资者甚至说这是一个大蛋糕,乐视的贾跃亭叹了口气。绩效考核标准高吗?股权激励能否顺利实施?

01

收入评估并不容易

让我们简单看看:亿威锂能源是电力电池领域的龙头企业,但该公司从锂原电池开始,即消费电子、安全系统、汽车电子、智能手表等领域。或者基于此,与其他新能源汽车电池企业不同,亿威锂可以采取“广泛撒网”的策略。

从消费电池到动力电池,再到储能电池,从三元锂到磷酸钠铁锂,从方形包装、软包装到圆柱形包装,亿威锂几乎完成了电池的所有技术和应用路线,可以算是电池行业的“百货公司”。

亿威锂能的业绩“军令”有点震撼。如果限制性股票激励计划符合行权条件,公司未来四年的年收入复合增长率约为40%。与2022年的预期收入相比,今年的收入增长了一倍多;2024年以后的财年,更是挑战了100亿元的收入目标。

根据公告,如果营业收入实际完成率低于80,%,当年没有相应的激励。也就是说,从2023年到2026年,公司至少要实现560亿、800亿、1200亿、1600亿的营业收入。

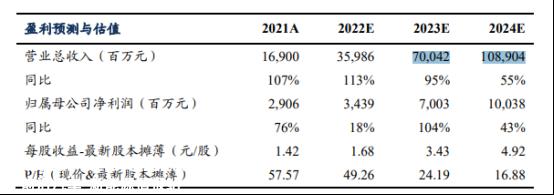

根据近期券商对今明两年的收入预测,给出的价值超过500亿元和800亿元,所以即使是800元%就完成度而言,亿纬锂能够确立的这一“军令状”也远远超出了券商的预期。

然而,一些证券公司也给出了更高的预测。例如,在上述股权激励计划公布后,东吴证券对今年和明年的收入预测分别为700亿元和108亿元。然而,这一预测与亿威锂能的股权激励设定绩效考核目标相去甚远。

图表 1 . 亿纬锂能源利润预测和估值

数据来源:东吴证券

显然,亿威锂能够为自己设定股权激励绩效考核目标并不容易,投资者也不会“买账”。公司股价在股权激励计划披露第二天(2月17日)收于79.8元/股,跌幅2.6%。

02

着陆难吗?

近年来,亿威锂经常投资外资。据不完全统计,自2022年以来,亿威锂在电池项目上的投资已超过800亿元。如果所有项目都建成并达到生产,再加上公司以前的生产能力,其动力储能电池的生产能力将超过400GWH。

东吴证券研究报告预计,2023年亿纬锂能电池出货量将达到65-70GWh(铁锂45GWh)+,三元软包10GWh,三元方形+储能出货预计为30GWh,大圆柱10GWh)。

目前储能电芯价格约99元.6亿元/GWh,三元动力电芯价格约9元.2亿元/GWh,铁锂电池的价格在8左右.25亿元/GWh。据估计,2023年亿纬锂能达到700亿营收没有问题。

但随着国内新能源汽车销量的急剧增长,锂电池上游产能大幅扩大,远高于预期需求,锂电池材料在未来两到三年面临过剩的风险。

除了亿威锂能外,宁德时代、BYD、国轩高科技、新旺达、富能科技等电池制造商也宣布了多项扩张计划。这些项目生产线有一定的建设期和生产期,项目建成后,行业也存在产能无法消化的市场风险。

据有关机构预测,到2025年,中国新能源汽车市场所需的动力电池产能约为1000GWh至1200GWh,而电池厂、整车厂等跨境企业的产能规划已达到4800GWh,是前者的4倍。

去年11月,亿威锂能董事长刘金成在行业峰会上指出,预计2024年整个电池产业链产能将过剩。

然而,一些分析人士认为,它在很大程度上来自于结构过剩,即劣质产能过剩和高质量产能仍然不足,这也给电力电池制造商带来了新一轮的技术和成本控制测试。

未来,没有主流新技术产能的人将被淘汰,没有融资能力的人将被淘汰。锂电池行业将从“大家都快乐”转变为“八仙过海展示自己的神奇力量”阶段。

在激烈的竞争中,电力电池企业必须通过核心技术创新和智能水平的提高,将发展重点从产能扩张转向产能优化,实现产品质量和成本的提高,从根本上提高企业自身的竞争力。

一般来说,亿纬锂这次建立的“军令状”并不容易。对于公司来说,达产应该不是问题,产能消化或者最大的问题。

- End -

原创文章,作者:证券之星,如若转载,请注明出处:https://www.car-metaverse.com/202302/211950467.html