作者:张未

原创:深眼财经(chutou0325)

1月30日,BYD发布了2022年度报告,预计2022年营业收入将超过4200亿元。归属于上市公司股东的净利润为160亿元~170亿元。这是BYD历史上最好的成绩单。

当比亚迪迎来“销冠”的高光时刻时,新能源汽车公司此时开始了降价潮。

自1月6日特斯拉大幅降价以来,“降价促销”已成为新能源汽车公司的热门话题。1月17日,小鹏汽车宣布启动G3i、P5和P7.新年新价格体系。三款车型起价分别为14.89万、15.69万和20.99万,最大降幅为3.6万元。

蔚来也忍不住冲击,开始降价。2月1日,蔚来针对2022款ES6和ES8降价促销。据电厂消息,蔚来的销售人员用“从未见过如此大的优化,前所未有的优惠”来形容这种降价促销方案。

马斯克甚至说:“今年1月,我们看到了比历史上更强大的订单,订单速度几乎是生产速度的两倍。很难说这个订单的增长率是否会继续下去,但我们目前的订单量非常高。”

显然,朋友们,尤其是特斯拉,对比亚迪的销冠地位虎视眈眈。

1

“迪王”的隐忧

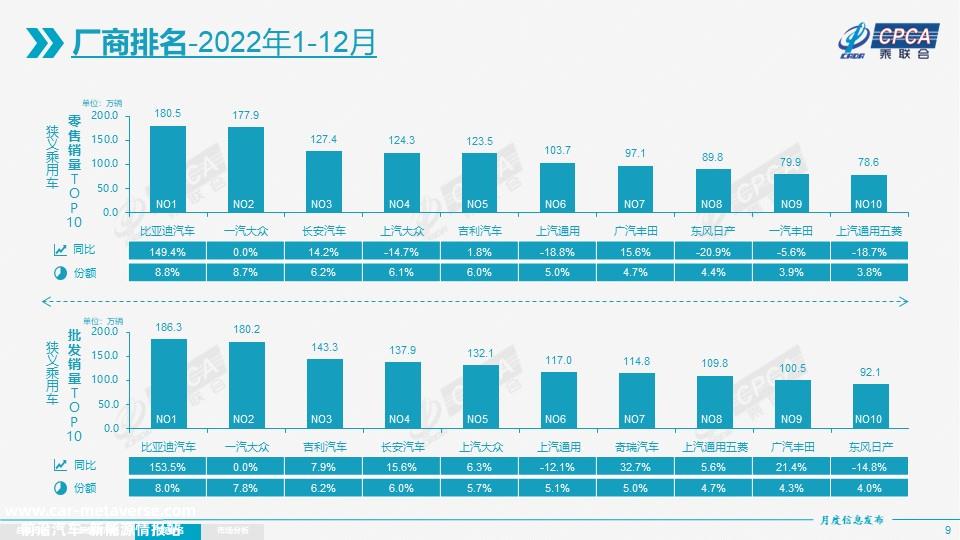

虽然比亚迪是当之无愧的销售冠军,但近一半的销量是由混合动力车型贡献的。2022年,比亚迪年销量为186.85万辆,其中,DM 混合动力车型年累计销量 94.62 万辆,EV 纯电动车型累计销量 91.11 一万辆。2022年特斯拉 全球年总交付量为 131 一万辆,都是纯电动车型。

其中有一个隐性风险:燃油车价格战。

让我们来看看比亚迪在抢谁的市场。

根据乘用车协会发布的《2022年12月全国乘用车市场分析》。每次大众、别克、日产、福特等合资品牌客户少一个,其中一个可能就去了比亚迪。比亚迪抢占了合资品牌的份额,更准确的说法应该是新能源汽车抢走了传统燃油汽车。

2022年12月全国乘用车市场分析

在过去的五年里,燃料汽车的价格基本稳定,BYD的插入式混合动力产品保持了价格优势。当竞争加剧时,一旦外国汽车公司降价,BYD的混合动力车型将不再具有优势。BYD获胜的方法是保持技术和成本的核心基础,建立具有高竞争力的价格和产品保护策略,并迅速占据市场份额。

比亚迪以低利润抢占市场,更大的目的是快速渗透新能源竞争格局,占领用户心智。

比亚迪确实是市场份额第一,但在品牌知名度上还是略逊于比亚迪,这也是比亚迪高端道路不畅的主要原因。

特斯拉年初的大幅降价无疑是对比亚迪的背刺。即使汉系列为比亚迪支撑了一些高端市场,其在高端市场的认知地位也不足以打破“刻板印象”。

另一方面,吉利、华为等本土自主品牌也在不断增加混合动力车型,比亚迪面临的竞争更加激烈,将演变成一场持久的市场份额之战。

比亚迪就像吉利推出的雷神混合动力一样DM-i奇瑞推出了最大的车型竞争产品昆鹏DTH,蓝鲸iDD混合动力系统位于长城。

华为拥有强大的产业链玩家,与行业内18家OEM形成合作伙伴关系,并具有汽车价值链的整合优势。例如,2022年3月至2022年12月,华为问世界系列的累计交付量超过7.5万台,创造了最快的交付量历史。

2

有了市场,什么时候增加利润?

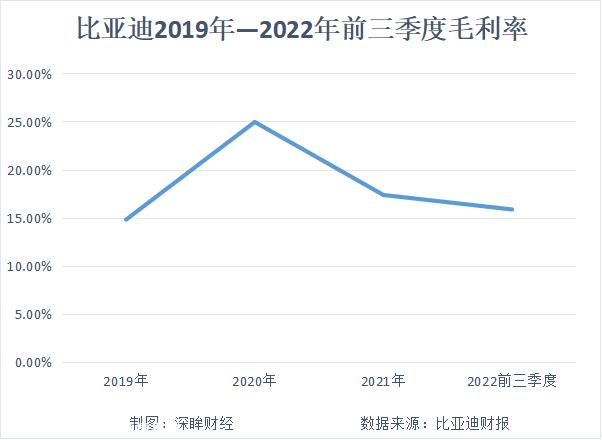

从财务报告来看,比亚迪单价低,多车型的“大而全”战略也导致毛利率不容乐观。比亚迪的毛利率从2020年的25%降至2021年的17.4%,而比亚迪的毛利率从2020年的25%降至17.4% 2022 年前三季度毛利率仅为 利润率15.89% 3.73%。

同季度(2022年前三季度),特斯拉毛利率为26.38%,利润率为15.52%,丰田毛利率为20.65%,利润率为9.67%。

2022年第三季度,比亚迪自行车净利润达到历史最高水平,为0.99万元。同期,特斯拉自行车净利润约9600美元(约6.7万元),自行车净利率达到15%。

大卖的比亚迪毛利率那么“感人”,怎么提单车利润?

让我们来看看比亚迪和特斯拉的产业链。

从供应链布局的角度来看,BYD和特斯拉都是整个产业链布局,从电池原材料到新能源汽车三电系统的核心,再到动力电池的回收,形成了一个完整的闭环。BYD甚至提供外部供应,比如丰田使用BYD的三种电力。

比亚迪和特斯拉也是整个产业链的布局。然而,与汽车制造业的新力量相比,比亚迪仍在亏损,利润水平非常高,但与特斯拉相比,其核心能力仍然不足。

在核心技术方面,特斯拉的核心技术集中在自动驾驶等辅助功能上,比亚迪拥有自主研发的三电,电气化水平更好。

基于未来新能源汽车的核心竞争在于自动驾驶的共识,加上特斯拉树立的“未来”buff特斯拉的定价能力更强,利润率也更强。

有些人可能会认为,智能更有利于特斯拉的高端溢价,而比亚迪的电气化更有利于控制成本性能,而比亚迪以数量取胜,没有高或低。这并没有错,但当双方都有自己的优势时,除了技术突破,还有品牌实力的竞争。

BYD专注于中低端市场,其品牌也被用户认知为“中低端”,导致BYD高端路线难以开放,只能在以下市场上运行。

比亚迪不想进入高端。自去年以来,比亚迪推出了许多中高端车型。2022年11月8日,比亚迪还正式宣布其高端汽车品牌“仰望”。

然而,比亚迪推出的车型并不是依靠智能体验来提高产品的附加值,而是依靠电池、混合动力等技术来提高溢价空间,如唐DM-p、海豹、腾势D9等车型。

由此可见,比亚迪只是无能为力。

此外,特斯拉的小而精细的策略也降低了特斯拉的生产流通成本。据特斯拉介绍,Model Y将和Model 共享70%的车身部件大大降低了车辆的生产成本。其次,特斯拉拥有更少但更大的工厂,如上海超级工厂,帮助特斯拉节省了生产成本。

3

比亚迪需要快起来

王传福曾直言:电气化是上半场,智能化是下半场。

但从技术上讲,比亚迪并不是王传福所说的“快鱼”,我们可以以研发投资指标为参考。

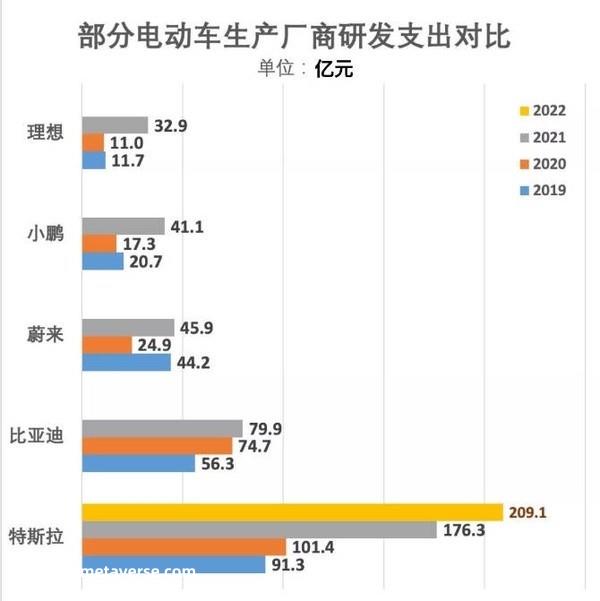

2022年前三季度,BYDR&D投资105.77亿元,收入26.88亿元,约占3.9%。另一方面,特斯拉前三季度累计收入214.54亿美元,R&D投资22.65亿美元,约占收入的10.5%。

近年来,特斯拉的高研发投资在于电池、芯片和操作系统的自主研发,主要是为了满足车辆快速迭代的需要,主要是为了提高效率。此外,这些核心部件的自主研发需要大量的资金,因此研发成本较高。

目前,比亚迪自主研发的汽车芯片已经涵盖了电源管理,MCU,CIS,传感器等领域,但在智能驾驶舱和自动驾驶领域的芯片仍然是比亚迪缺失的一部分。

直到2022年,比亚迪才开始跟随英伟达,Momenta、业内知名的四家自动驾驶技术供应商地平线和百度开始合作,其大部分自动驾驶零部件直到2023年才开始大规模生产。

即使比亚迪采取投资相关公司或购买外企的策略,也能满足比亚迪目前的需求,与特斯拉相比难以区分。

事实上,问题在于汽车的生产和组装。

让我们先看一个例子。

当福特推出T型汽车时,福特汽车的生产和组装过程从“全能员工”组装汽车零部件到细化具体流程,然后移交给固定员工。虽然福特的汽车生产过程得到了一定程度的改进,但福特仍然面临着跨部门、跨过程传输汽车零部件的效率问题。

如今,比亚迪的汽车生产和组装过程自然高效,但与特斯拉相比,比亚迪的效率仍有上升空间。汽车制造需要整个产业链的上下游协调。一旦涉及到资源部署,从提出需求到产品出厂,过程就会延长,效率自然就会降低。

根据互联网“小步快跑、试错迭代”的思维逻辑,技术迭代是核心竞争力。因此,在上半场,比亚迪必须考虑下半场的门票。

此外,比亚迪不仅要做好加法,还要学好减法。

加法是一个具有战略意义和核心竞争力的领域,如电池、自动驾驶、汽车级芯片等。减法是放弃利润低、没有垄断优势的领域。

BYD的整体业务包括六个产业集团:电池业务集团、电子业务部门、乘用车业务集团、商用车业务集团、轨道交通业务集团。但利润来源主要是BYD电子和乘用车业务集团。

全产业链确实可以避免疫情等因素的影响,但也存在效率低、利润微薄等问题,这也是比亚迪车型多、自行车利润低的原因之一。

事实上,汽车公司也追求达维多定律:只有先进的技术才能抓住机遇。例如,英特尔在产品开发和推广方面追求达维多定律,并获得了丰厚的回报。

英特尔的产品不一定是性能最好、速度最快的,但它们必须是最新的。因此,他们毫不犹豫地淘汰了在市场上销售良好的产品,因此他们已经成为世界领先的计算机和CPU制造商。

就像比亚迪整个产业链布局换来的性价比一样,现在已经实现了销量反击,只要保持销售冠军,就要看技术突破。

在汽车公司的智能竞争中,寻求稳定并不是一件好事,比亚迪必须成为王传福所说的“快鱼”。

* 图片来自网络,侵权请联系删除

原创文章,作者:深眸财经,如若转载,请注明出处:https://www.car-metaverse.com/202302/061343690.html