本文作者 | 蜗壳

根据国家能源局发布的2022年全国电力行业统计,截至2022年12月底,全国累计发电装机容量约25.6亿千瓦,同比增长7.8%。太阳能发电装机容量约3.9亿千瓦,同比增长28.1%。2022年,中国光伏新增装机87.41GW,同比增长60.3%,创历史新高。虽然整个光伏产业链受到上游硅价格上涨的成本压力的影响,但幸运的是,欧洲对光伏的需求很高,国内分布式光伏正处于窗口期。新的光伏装机容量继续繁荣,使光伏企业的性能相对可观。

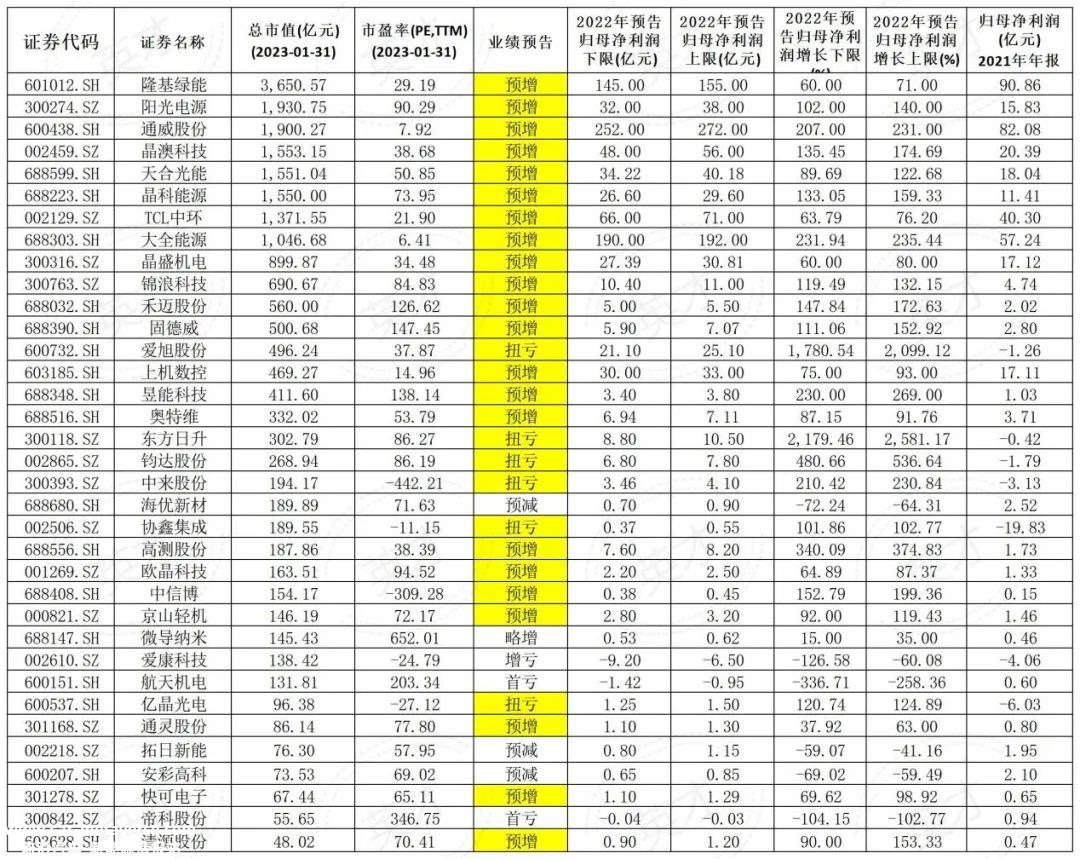

早在春节前,A股就有多达30家光伏企业迫不及待地发布业绩预测,覆盖整个光伏产业链。春节过后,截至1月31日,据统计,2022年已有35家光伏板块上市公司发布业绩预测,28家预测业绩预增或扭亏为盈,占80%。硅料龙头大全能源(688303.SH)隆基绿能(601012)预计年净利润将达到190亿,光伏组件龙头SH)预计2022年净利润将冲击150亿大关,而210大硅片领头羊TCL中环(002129.SZ)、晶澳科技(002459)光伏电池头。SZ)预计净利润也将超过50亿元。

目前,行业总净利润已超过1000亿元。

光伏产业链“赚钱效应”哪个强?

根据证券公司对光伏产业链的利润计算,2022年光伏产业上游硅环节利润占整个产业链的80%以上!以上M以10尺寸硅片为例,硅材料的毛利率可达83.9%;相比之下,中下游硅片、电池片、组件的毛利率分别只有4.2%、7.8%和-1.5%。

上游硅-“做梦都在数钱”

显然,2022年光伏产业链最赚钱的是最上游的硅料厂商。

由于全年多晶硅材料价格较高,光伏产业链上游的硅材料企业成为去年光伏板块最大的“赢家”,堪比2021年的碳酸锂。虽然2022年底硅材料价格大幅下跌,但从年均价来看,2022年多晶硅致密材料价格基本稳定在250元/公斤(25万/吨)左右,下半年一度超过300元/公斤(30万/吨)。年价高也让硅材料龙头企业赚了不少钱。

A通威股份(600438)股份硅料两大龙头SH)和大全能源(68303)SH)两家企业业绩均同比增长,预计归母净利润分别为252亿-272亿元、190亿-192亿元,业绩增长均在200%以上,即归母净利润每年翻三倍。

此外,作为非上市公司,特变电工控股子公司新特能源预计2022年归属母公司净利润不低于130亿元,港股协鑫科技(03800.HK),作为国内硅材料的“四天王”之一,虽然业绩预测暂时披露,但业绩高增的预期并不差。

总的来说,2022年是硅厂商盈利能力的巅峰,也是本轮周期的极限。大全能源的毛利率和净利率可以达到可怕的74%和61%,通威股份也以高毛利率带动了公司的整体盈利能力。但即使2022年业绩突破,盈利能力突出,整体资本市场对中长期硅板块并不乐观,一方面,硅价格大幅下跌,截至1月18日,虽然最近有消息称硅价格稳定,小幅反弹,但整体市场在2022年中期报告前,资本撤退背后也意味着板块“戴维斯双击”已经过去,预期利润效应下降;另一方面,对于中短期硅市场,强劲周期带来的风险迅速释放,使看跌情绪略好一些。

中游硅片-“群雄争鹿,阴谋欺诈”

虽然隆基主营业务的组件比例相对较高,但作为标准M10阵营的“领头羊”以182为主nm大型硅片隆基在硅片行业的地位不容小觑。目前与主要差异化竞争,争取210mmTCL中环(002129.SZ)寡头竞争的形成。但近两年进入的“硅片新势力”也极具竞争力,不乏通威股份、上机数控等上市公司巨头(603185.SH)、京运通(601908.SH),硅片“独角兽”高景太阳能,包括2022年频繁获得大规模融资,是第一梯队最直接的竞争对手。

硅片业务纯度高的TCL中环预计2022年回归母亲的净利润将达到66亿-71亿元,同比增长63.79%-76.2%;硅片新势力在数控转型前主要从事光伏设备。公司于2004年进入光伏板块,2017-2018年光伏设备收入也可达5-6亿元。从2019年开始,公司的业务布局主要包括硅、硅、N随着2020-2021年光伏板块的高增长,上机数控2021年光伏硅片收入达到107.53亿,预计2022年回归母亲的净利润将达到30-33亿。

然而,与硅材料制造商相比,显然硅材料的性能增长率较弱,盈利效果不强。主要原因是上游硅材料价格上涨,明显挤压了硅材料制造商的盈利能力。2022年第三季度,中央TCL和隆基的毛利率较2021年大幅下降。幸运的是,随着硅材料价格的稳定下跌,硅片寡头的价格战也将结束。在2023年光伏产业链利润重新分配的预期下,硅片制造商恢复盈利能力的可能性也很大。然而,竞争的加剧也是一个无可争辩的事实。许多光伏板块的新玩家竞相分享寡头的份额,这将在一定程度上影响寡头的市场地位。北京运通(601908)SH)2022年上半年,33.72亿元的收入超过了去年的年度硅片收入。目前,随着硅片产能的疯狂扩大,政策和行业红利最终将消失,最终竞争将回到竞争成本,直到产能过剩,供过于求,价格下跌导致部分产能被淘汰,只有少数龙头企业获得基本利润。

中游光伏电池-“百家争鸣”

从竞争的角度来看,工业和资本市场还没有给出主流光伏电池的绝对方向,“干坤未定,你我都是黑马”P型电池、NTOPCON和异质结型电池(HIT)、钙钛矿电池等都处于快速发展阶段,可见目前的光伏电池基本处于百家争鸣的状态。然而,从利润的角度来看,2022年光伏电池的整体生活并不好。虽然与2021年相比,“两端堵塞”的情况有所缓解,但硅价格的飙升仍然限制了电池制造商。幸运的是,2022年光伏市场高度繁荣。欧洲光伏需求带来的国内光伏出海和国内分布式光伏的巨大发展支撑了国内光伏市场的整体增长。

下面列出的三个是目前的P型,N类型TOPCON和NHIT三大流派光伏电池的主要代表公司,从业务结构来看,爱旭的电池业务纯度最高,也是光伏行业很少有企业专注于制造电池。

爱旭股份有限公司是一家近年来逐渐出现的光伏电池制造商。目前,它专注于PERC电池。2017年,实验室管式PERC技术推广到大规模生产和应用,2018年单晶PERC电池全球出货量排名第一。然而,自2019年以来,爱旭的盈利能力一直在下降,这也反映了单光伏电池业务的弊端。虽然公司在2022年上游成本压力下,第三季度收入明显达到258亿,同比增长130%,第三季度盈利能力反弹,但总体而言,与其他环节相比,盈利能力仍相当弱。

虽然目前光伏电池领域的盈利效果最差,但幸运的是,电池市场的增长空间还没有封顶。此外,当硅价格上涨,市场普遍倾向于N型电池时,隆基绿色可以选择专注和寻找新的方式,但增加对P型HPBC新技术的投资,这无疑为未来光伏板块的核心竞争领域提供了一定的趋势参考。随着2023年硅和硅片价格的逐步稳定,光伏电池作为护城河的核心环节,具有技术优势,中短期技术创新可能带来一波重组,历史经验证明,行业利润仍倾向于流入高技术障碍,盈利能力反弹预期较大。

下游组件-“一超多强,四大天王”

受光伏板块整体高景气影响,光伏组件企业业绩大幅上升,四大组件厂商出货量均超过40家GW,总体差距不大,“一超”隆基绿作为硅片和组件的“双龙头”,预计归属于母公司的净利润将大幅领先,而晶澳科技、天合光能和晶科能源将大幅增长。2023年,我们将继续在垂直一体化和降低成本和提高效率方面竞争。

然而,高业绩并不意味着强大的盈利能力。事实上,光伏组件的盈利能力并不乐观。光伏组件最大的特点是集中度加快到头部集中度。2019年,中国光伏组件CR5市占38%,2020年占43%,2021年跃升至63%。预计2022年将接近70%。高度集中意味着小组件和新组件制造商难以盈利,利润基本被龙头企业瓜分;其次,终端对价格敏感,议价能力强。终端光伏运行和发电端对成本控制很强,所以上游材料成本传递到组件环节基本结束,组件环节的盈利能力不是很理想。

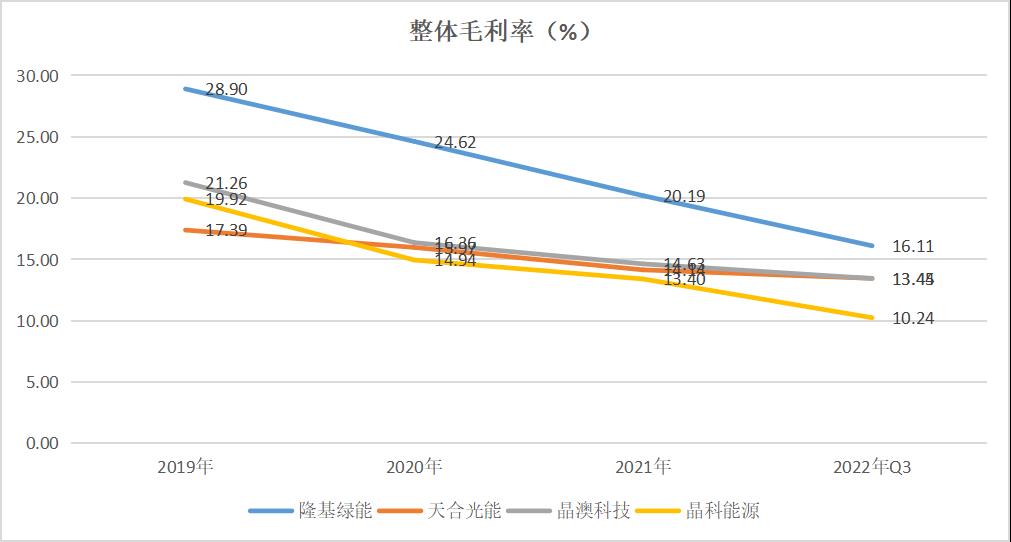

强如隆基绿能2021年太阳能电池及组件业务毛利也持续下降,仅为17.06%,2019年及2020年分别为25.18%和20.53%,利润增长也因此明显放缓;天合光能(688599.SH)虽然整体净利润增长较好,但组件业务毛利率仅为12.43%,同比下降2.47%,整体毛利率也被拖累;显然,组件毛利率继续下降。这样的循环将加速头部集中,光伏组件出海将是提高盈利能力的重要途径,特别是欧洲市场和分布式光伏组件可能成为短期竞争场所,但长期受国内终端和电价的影响,光伏组件的盈利能力预期不强。

终端光伏电站-“狙蚌相争,渔翁得利”

目前,整个产业链和性能维修预期是终端光伏电站,主要核心逻辑是硅带动降价浪潮使中下游整体价格回调,虽然短期抑制电站安装,但从中长期来看,部件价格稳定,电站需求将不可避免地迎来大幅反弹,与2022年“高价部件”高成本相比,电站2023年将好得多。(在国家能源局的数据支持下,2022年光伏电站投资2500亿元,2022年1月至11月,中国光伏发电领域电力工程投资2000亿元,实现65.71GW单位GW的投资成本相当于30.44亿元。2021年1月至11月,光伏发电电力工程投资513亿元,实现34.83GW单位GW的投资成本仅为14.73亿元,成本翻倍)。据估计,2023年中国新增光伏装机量预计为100GW以上,电站无疑将是本轮降价潮的重要受益者,因为装机量增加,叠加成本下降。

A股光伏电站的运营和发电主要包括中节能太阳能(00591)。SZ)和浙江新能(600032.SH)等。太阳能是该细分行业的领导者。公司是中国装机容量最大的光伏企业,其生产的电力主要销售给国家电网。公司也是光伏板块首批发布业绩预测的公司之一。2022年,公司预计归属于上市公司股东的净利润为13.25亿元至14.25亿元,同比增长12.21%至20.68%;虽然增长不高,但从盈利能力来看,整体毛利率(40.39%)和净利率(19.97%)都是光伏产业链的佼佼者(硅材料除外),尽管2021年有所下降。但2022年第三季度,盈利能力出现复苏迹象,2023年将继续修复。

在“双碳”的背景下,随着2023年的复苏预期,价格回报将刺激安装增长。当光伏板块整体受到降价浪潮的影响时,终端光伏电站的运行和发电首先走出了早期高成本的“阴影”。此外,在资本回报的情况下,短期安装增量和利润修复带来的“戴维斯双击”预期逐渐显现,盈利效应预期增强。

原创文章,作者:英财商业,如若转载,请注明出处:https://www.car-metaverse.com/202302/022242876.html