这是新能源爆炸的第523篇原创文章。本文仅记录了新能源爆炸的思想,不构成投资建议。作者没有集团,不收费推荐股票,不代表客户管理财务。

近日,新能源爆炸一直在展望2023年新能源产业的机遇,前几天分别展望光伏和风电,今天轮到新能源汽车了。

让我们从结论开始:2023年,新能源汽车行业并不特别乐观,行业竞争将越来越激烈,整体可持续性的机会较少,主要取决于细分领域的机会。

01 秋风渐起

今年新能源汽车发展依然火爆,渗透率继续向上突破破,接近35%的情况下,近期行业有秋风逐渐上升的迹象。

首先,广汽埃安完成了A轮183亿元的融资,并向市场宣布,新能源汽车和传统燃料汽车一样,是一个超级烧钱的行业,试错成本极高。基本上,如果你口袋里没有几百亿,你就不想在新能源汽车的牌桌上玩了!

事实上,这也是对已经进入市场但尚未盈利的制造商的各种锤击,尤其是销售失败的制造商:门票价格越来越贵,没有实力的玩家可以准备自动退出。

许多新能源汽车制造商确实逐渐退出:恒大汽车,经过三个月和三个月的努力,终于交付了几十辆车,然后传来了裁员的消息,以后可以交付,没有人知道。

然而,即使它不能交付,也没有什么大关系。毕竟,除了各种汽车自媒体,买这辆车的人应该没有其他大的抱怨。汽车自媒体不是为了汽车,而是为了交通

自游者还宣布无法交付车辆并退还给用户。李一男的新能源汽车梦想暂时结束。此外,曾经出名的威马汽车逐渐成为无人问津。最近,有各种裁员和降薪的消息。此外,小鹏汽车也遇到了阶段性的困难。

预示着行业玩家的好日子不多了,秋风过后,寒冬即将来临。

现实也是,2023年新能源汽车行业面临的是几个严峻的现实。

02 三大挑战

一是新能源汽车购置补贴全面下降。 根据财政部、工业和信息化部等四个部门发布的政策,新能源汽车购置补贴政策将于2022年12月31日终止。也就是说,国家级的新能源汽车购买补贴将于今年年底结束,这取决于当地政府是否会给予补贴。

为了应对购买补贴下降带来的利润下降压力,特斯拉、比亚迪、小鹏等新能源主机制造商被迫提高价格。随着明年补贴的全面下降,价格上涨的压力将越来越大。 很难说价格上涨会对销售产生多大的影响,但肯定会有影响。特别是随着俄乌冲突的结束,油价下跌,新能源汽车性价比下降,进一步影响销量的释放。

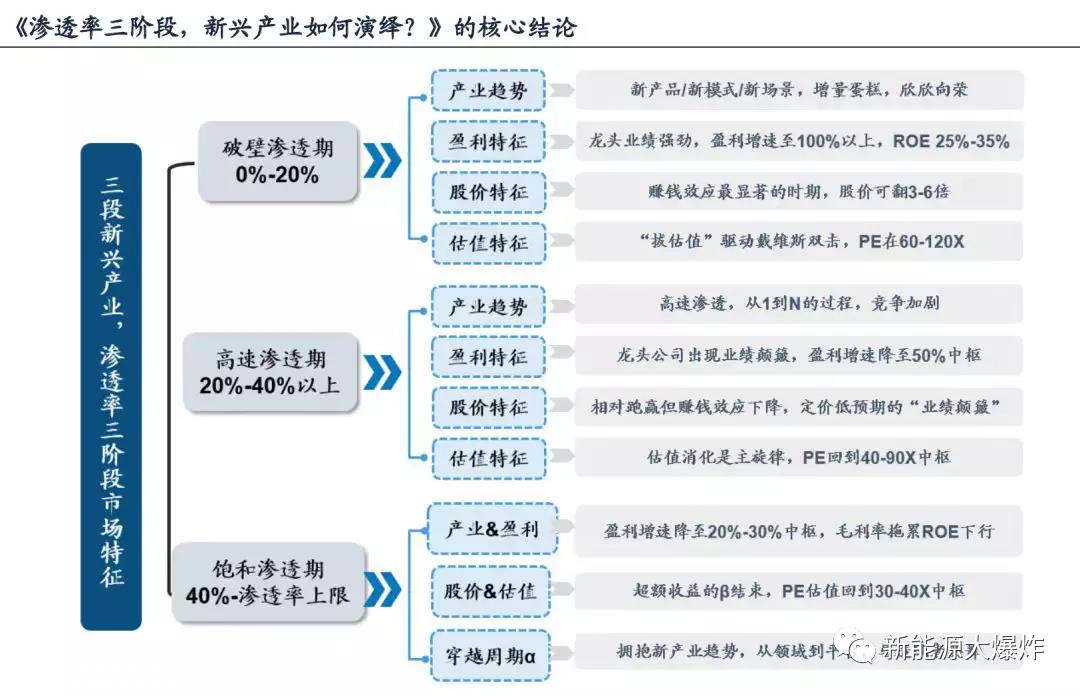

其次,截至2022年11月,国内新能源汽车零售渗透率已达36.3%,明年第一季度可能超过40% 。越往后,渗透率进一步提高的速度必然会下降。

而且,根据新兴产业在不同渗透率过程中二级市场的一般表现规律,行业及相关公司。

20%~40%属于高速渗透期,行业竞争开始加剧,龙头企业业绩颠簸,估值消化是主旋律,PE回到40到90倍。

超过40%属于饱和渗透期,利润增长率下降,估值下降30-40倍,这意味着业内许多公司面临着消化估值的压力。

三是竞争加剧。

11月,国内新能源汽车零售渗透率为36.3%,其中自主品牌新能源汽车渗透率为56.5%。从国内月度零售份额来看,11月主流自主品牌新能源汽车零售份额为70.3%,同比增长8个百分点。新能源汽车确实是中国汽车工业史上最好的超越机遇。目前,中国在新能源汽车产业链上确实有足够强的竞争优势。

虽然新能源爆炸一直相信中国可以在新能源汽车时代取得全球领先地位,但我们也必须看到独立品牌的市场份额不低,传统燃料汽车巨头不会等待死亡,然后他们将越来越疯狂地决定他们未来的生死战争,随后的新能源汽车竞争将不可避免地越来越激烈。

但幸运的是,市场早就看到了我们能看到的潜在负面影响,并提前做出了反应。这就是为什么新能源汽车的整体销量在过去一段时间内继续创下新高,但该行业仍然低迷。

在2023年可能面临的不利局面下,也不乏亮点。

03 2023年主要关注重点

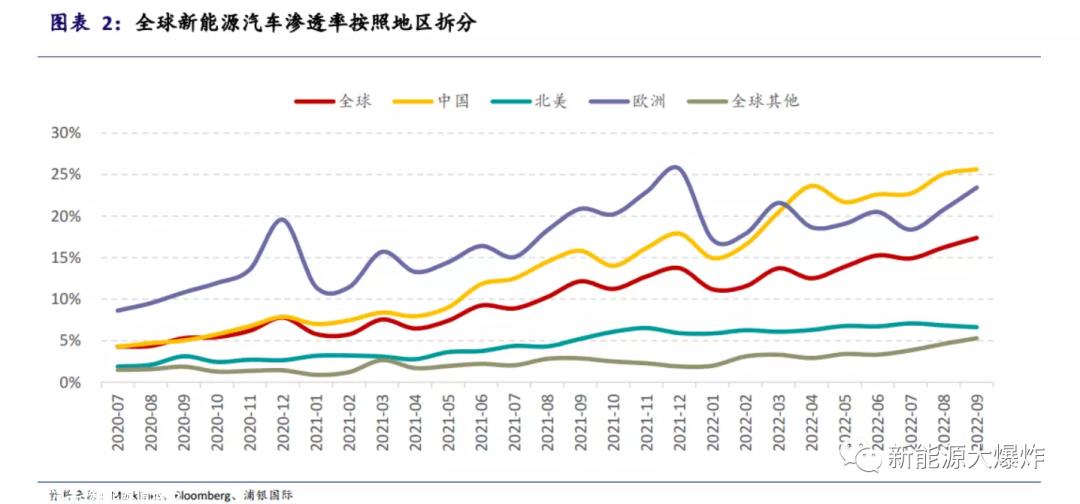

虽然中国开始担心新能源汽车渗透率的下降,但放眼全球,2023年很可能是全球新能源汽车渗透率加快的一年。

全球新能源汽车的渗透率刚刚超过15%,尤其是在北美市场,甚至超过5%。随着燃油汽车巨头转型的加快,新能源汽车市场有望进一步火爆。

特别是2022年,我国平价技术磷酸铁锂系统成熟,CTC、综合压铸技术等初步验证,预计2023年平价技术体系将向全国产品引进,并开始向全球输出。

全球新能源汽车渗透率的快速提高相对确定。国内市场主流购车价格区间10-20万元的渗透率将进一步提高,国内渗透率不会急剧下降。

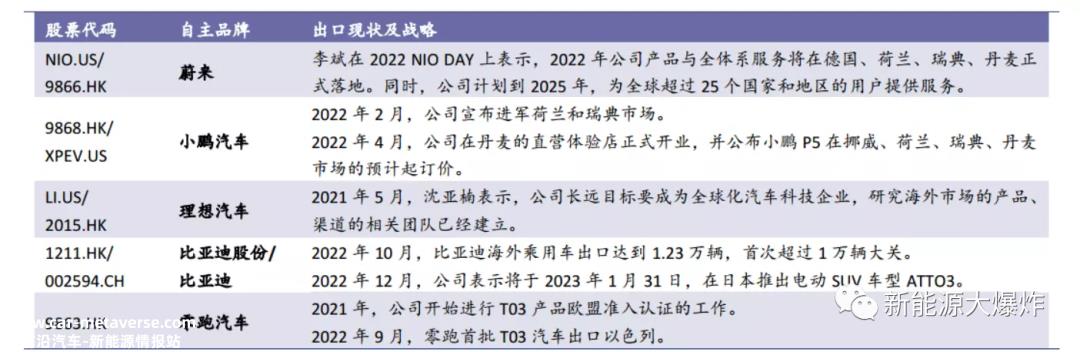

就二级市场而言,前两年主要炒作的逻辑是全球化,已经开始全球化,尤其是2023年加速全球化的公司,有望获得更多的市场份额和二级市场溢价。

不仅是主机制造商,上游电池电机电气控制和各种零部件公司也是如此。拥有全球生产能力,进入更多主机制造商的公司将具有更大的竞争优势,二级市场可以享受更高的溢价。

对于2023年新能源汽车领域的机遇,我们无法逃脱智能化的方向。然而,对新能源爆炸的看法有点不同:毫无疑问,新能源汽车的上半年必须是电动的,下半年将是智能的竞争,但目前L3 自动驾驶技术水平还不够成熟,尤其是国内路况非常复杂,至少需要几年时间才能达到满足消费者良好体验的水平。

而且,经过两年的祛魅,智能驾驶不再成为吸引消费者的主要利益点。相反,软硬件的综合实力、价格和性价比是王道。

当然,2023年,智能化将继续发展,相关芯片、激光雷达等仍有表现机会。 此外,根据a股目前预期的玩法,目前的预期是2023年新能源汽车购车不再有国家补贴,但如果出台新政策,补贴延期,或者补贴继续减少但延期,或者地方补贴超出预期,则超出预期。

也就是说,2023年新能源汽车不必太悲观。作为一个仍处于发展初期的行业,未来仍有足够的机遇。

就2023年而言,与下游主机制造商相比,上游三电件制造商将是更好的选择,下游主机制造商的竞争将不可避免地加剧,主机制造商的海上战略成功存在很大的不确定性,毕竟,除了技术和价格,品牌和渠道也非常关键,国内主机制造商还需要大力补课。

相反,上游部件依托中国完整的新能源汽车产业链和世界第一的制造能力,具有足够强的竞争优势。随着全球新能源汽车渗透率的加快,这一过程可以充分受益。

2023年新能源汽车行业的机遇将集中在上游,具有全球优势的零部件制造商可以。

后续新能源爆炸将继续跟踪之前覆盖的新能源零部件制造商。请注意新能源爆炸。

原创文章,作者:新能源大爆炸,如若转载,请注明出处:https://www.car-metaverse.com/202212/291932325.html