站在风口,猪可以飞。在这句话的背后,雷军说:只有长出一对翅膀,你才能飞得更高。。在目前的共享旅游市场中,下半句越来越关键。

一边是冰,一边是火是旅游市场最真实的写照。从滴滴旅游的角度来看,自美股退市以来,香港股市IPO这很糟糕。在80多亿元的罚单背后,近90%的市场份额不断被同行侵蚀。

官方微博最新更新停留在9月22日,微信公众号断了半年多。滴滴出行APP能否重新上线,能否尽快通过上市回血,仍然充满疑问。

另一方面,市场完全相反,新老玩家已经完成了一轮又一轮的融资,加快了上市步伐。曹操旅游、如祺旅游等旅游平台明年最早在香港上市。与此同时,关注下沉市场的自行车共享企业松果旅游也被报道将在一级资本市场采取行动。

滴滴的退休似乎没有给旅游市场浇冷水,但更多的问题也随之而来。例如,旅游市场应该如何划分这块蛋糕?大家都知道补贴烧钱,但利润困难的困境应该改变什么?

谁会成为下一个滴滴??

图片来源:滴滴出行

NBA科比曾经说过,第二名是最大的输家。但如果是在旅游市场,从滴滴和其他竞争对手的差距来看,这句话太早了。

滴滴成立于2012年至2014年,只用了不到两年时间就开始了补贴战。在腾讯和阿里的支持下,滴滴和快烧毁了近20亿元,小投资者无法忍受。最后,两家公司于2015年合并。

当时,两家公司几乎垄断了出租车APP总用户市场份额超过99%。因此,合并后的滴滴长期保持了约90%的市场份额。截至2021年3月31日,滴滴已与国内1300万司机和3.77亿出租车用户联系,市场份额超过80%。

然而,用户规模大、数据合规等安全问题层出不穷,为滴滴赴美上市后的危机奠定了基础。今年6月,滴滴正式从纽约证券交易所退市,一年内市值蒸发超过600亿美元。

滴滴后面已经是鸡毛了,但其他旅游玩家要利用这个机会成为国王并不容易。根据海通证券的研究报告,7月份滴滴国内市场份额下降至69%,近半年稳定在70%左右。在主要旅游平台的进攻下,滴滴盘子里的蛋糕变化不大。

用户习惯难以改变,滴滴十年奠定的市场基础不能在短时间内动摇。然而,随着资本的不断涌入,很难判断旅游市场的格局是否会有新的变化。

2021年9月,曹操在母集团吉利战略投资数亿元后,完成了38亿元的B轮融资。一月后,T3.投资者包括一汽、东风、长安、阿里巴巴、腾讯等老股东,已完成高达77亿元的A轮融资。这也是2018年以来网约车市场最大的单笔融资案例。

到12月,如祺旅游获得了文远知行的战略投资。2022年4月,公司完成了文远知行、小马智行、广汽等10多亿元的A轮融资。今年8月,上汽、Momenta等等。相比之下,滴滴出行、首汽约车等公司近两年没有融资消息。

以上获得资本青睐的出行平台都背靠车企,比如曹操出行背后是吉利,T3旅游由一汽、东风、长安三大央企与腾讯、阿里共同组建,如祺旅游站在广汽后面,享道旅游孵化在上汽内部。

这些旅游平台都透露了上市融资的计划。国胜证券在研究报告中指出,在线叫车是对商业布局、产品实力、技术、运营能力、资本实力和公共服务能力的极大考验。这也决定了在线叫车的进入门槛非常高,需要持续的资本、技术和运营投资。

据不完全统计,滴滴共披露融资23轮,融资总额接近200亿美元。IPO筹集约44亿美元,累计融资超过240亿美元。然而,从近十年的融资情况来看,共享旅游轨道已经从最初的十级风口转变为降温,现在已经进入了一个平静期。

也许很难再出现像滴滴一样吸金的旅游平台,国内旅游公司要想缩小差距,IPO无疑是最好的路径。

去年10月,T3出行CEO崔大勇向国内媒体证实,公司内部已启动IPO计划,预计不会等太久。今年,曹操出行和如祺出行多次被报道,最早将于2023年在香港证券交易所上市。很明显,国内旅游公司已经加速了IPO节奏,如果滴滴继续守兵不动,恐怕很难长期维持寡头的地位。

谁最有希望成为下一个旅游巨头,将是未来几年的问题。股市不可预测,新玩家不断进入,只是保持责任远远不够。

下一个共享旅行的赛点在哪里??

图片来源:如祺出行

在线叫车行业主要有三个起点:一是运营能力,有多少司机提供能力,平台如何管理能力;二是算法平台,如何匹配能力供应,如减少用户等待时间,合理规划路线;最后是流量能力,用户规模往往与利润有关。

早期的旅游平台确实如此。三个起点是企业的核心竞争力,周围的流量补贴战充满了硝烟。然而,随着高德、百度等聚合平台的出现,一些小型旅游公司开始以运输能力为主要动力点,流量和算法支持依赖于聚合平台。

尽管如此,旅游市场的战争并没有停止。据全国网约车监管信息交互系统统计,截至2022年11月30日,中国共有294家网约车平台公司获得网约车平台营业执照,环比增长4家;网约车司机证501.0万,车辆运输证206.4万,环比增长2.5%,1.7%。

与此同时,在线叫车监管信息交互系统在11月收到5.08亿订单,环比下降11.4%。国内在线叫车市场从小到大,从混乱到逐步合规,受物理空间和需求的限制,增长开始放缓,市场已进入股票竞争时代。这意味着,旅游平台要么有更强的起点,要么有更多的触角,要么真正进入第一梯队吃肉。

一个明显的趋势是,几乎所有的旅游平台都在扩大新的业务。除了可观的在线叫车业务,包括曹操旅行,T3旅游、如祺旅游等平台已将业务扩展到搭便车、专车等领域。

以曹操出行为例,该平台在推出搭便车服务时表示,将首先发展吉利的车主,成为搭便车的车主。首先,旅游平台有汽车公司车队基础的保证,汽车公司也可以间接受益于共享旅游市场。

根据智研咨询发布的数据,2019年中国共享旅游市场规模约2700亿元,2020年受疫情影响,市场增速首次下降。到2021年,市场恢复增长,达到2344亿元,同比增长2.99%。

此外,外卖、跑腿、社区团购、同城货运等创新业务也被视为共享旅游平台的潜在市场。

例如,滴滴橙心优化和美团优化在长沙等地进行了激烈的战斗,两家优化商品的分销基本上由各自的在线叫车平台负责。然而,今年早些时候,耗资数百亿元的橙心优化已经关闭。

烧钱难盈利是旅游市场的普遍现象。滴滴自成立以来一直没有盈利,这与其不断增加业务投入和R&D支出密不可分。2021年,滴滴R&D投资增长49.0%至94.15亿元,占总收入的5.4%。

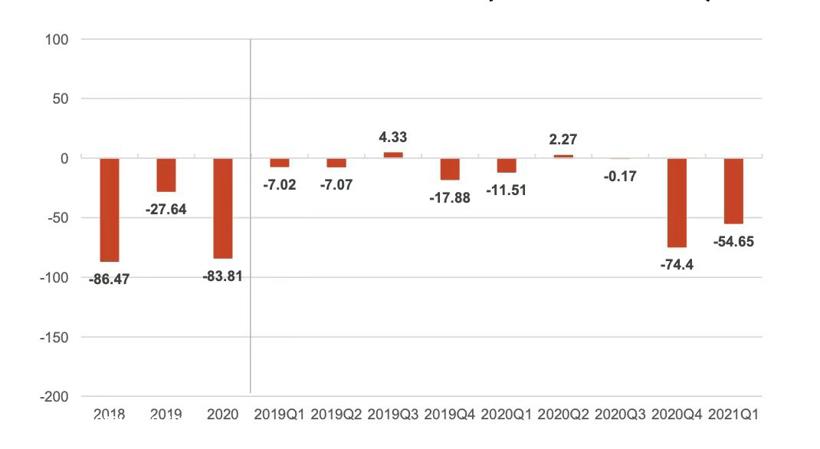

滴滴出行经过调整EBITA来源:光大证券研究院

然而,从近年来共享旅游平台的发展和大型融资案例中不难发现,新能源和自动驾驶技术正成为共享旅游市场的下一个赛点,这也可能是改变旅游公司成本结构和提高毛利润的关键。

一方面,旅游平台遵循政策倡导,采用新能源团队可以降低车辆整个生命周期的碳排放成本;另一方面,无人操作也可以大大降低驾驶员的运营成本,提高驾驶安全性。包括滴滴旅游、曹操旅游、齐旅游、T3.自动驾驶出租车等主要出行平台布局(Robotaxi)业务。

要实现Robotaxi商业化、数据和算法迭代至关重要。在推广方面,每个家庭都采取不同的策略。

有些人选择自学,比如滴滴在2016年组建自己的团队;还有与自动驾驶公司合作的,比如T3.曹操与小马智兴合作出行,与轻舟智航、如祺出行、文远知行。这两条路线各有优缺点,国内主流出行平台似乎更倾向于轻研发。

广汽集团董事长曾庆红曾表示,如祺旅游应建成落地robotaxi现场技术运营平台。崔大勇此前还指出,无人驾驶的核心运营商是T旅行的战略目标。

国盛证券指出,在Robotaxi在轨道竞争中,基于技术的优势,谁拥有最强的运营经验和共享旅游网络,谁将有更大的获胜机会。中金研究报告认为,以新能源汽车为载体Robotaxi,有望改变旅游生态,打造旅游即服务(Mobility as a Service,MaaS)商业模式。

无论城市规划和政策监管带来的不确定性如何,电气化和智能化的浪潮都势不可挡。在竞争的下一阶段,共享旅游市场的竞争焦点很可能会回归到产品和服务本身。

这和造车新势力的处境有多相似。超越特斯拉是每个汽车公司的目标,但最终还是要经得起孤独,忍受技术和时间。

原创文章,作者:盖世汽车 徐珊珊,如若转载,请注明出处:https://www.car-metaverse.com/202212/141826205.html