吴微,“投资者网”

近日,海通证券(600837).SH)保荐薄膜电容制造设备制造商常州盛威机电有限公司(以下简称“盛威机电”)回复交易所第二轮询价,更新招股说明书。

盛威机电主要生产薄膜电容绕组机和金属薄膜涂层机。据公司披露,到2022年底,公司在中国的市场份额已达39.17%。根据盛威机电2022年2.9亿元的收入,当年国内薄膜电容绕组机的总市场规模仅为7.4亿元左右。

盛威机电2022年净利润仅为9213万元,但计划发行25%的股份筹集9.8亿元,公司相应的发行市值为39亿元。根据公司2022年的净利润,盛威机电的市盈率将达到42.55倍。根据Choice数据,截至目前,申万自动化设备二级分类中的87家公司的市盈率(TTM)中位数只有28倍左右。

需要指出的是,截至2023年上半年,新能源绕组机产品为盛威机电提供了84.15%的收入。受终端需求有限的影响,自2023年以来,包括威马和高合在内的许多新能源汽车公司都发生了业务危机,新能源行业已进入重组阶段。

行业规模有限,下游重组加剧,“铲”盛威机电如何实现公司的高估值,海通证券能否以较高的发行价完成盛威机电的发行?

企业的成长性受到质疑

盛威机电是一家主要从事薄膜电容制造设备研发、生产和销售的企业,其主要产品是薄膜电容卷绕机。电容器作为三大被动电子元件之一,是电子线路中不可缺少的基本元件,广泛应用于新能源汽车、风/光发电、储能、工业控制等领域。薄膜电容作为电容器的一个细分品种,其应用场景并不大,目前薄膜电容器的市场规模仅占整个电容器市场的10%左右。

细分薄膜电容市场,设备领域蛋糕较小。据盛威机电报道,2022年,该公司实现收入2.9亿元,目前该公司在中国的市场份额已达到39.17%。从这个角度来看,2022年国内薄膜电容卷绕机的总市场规模只有7.4亿元左右。

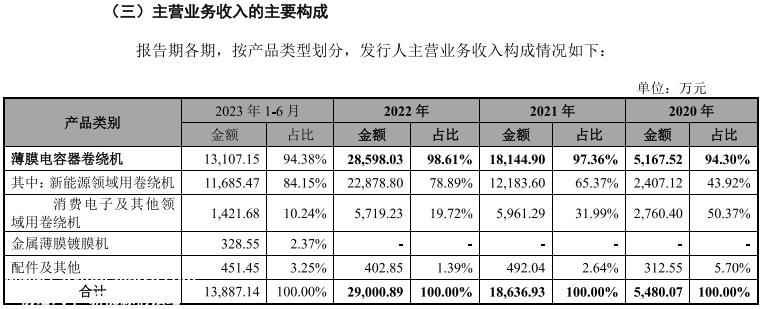

根据盛威机电公司的披露,公司收入的增长主要是由新能源领域的需求增长提供的。截至2023年上半年,新能源绕卷机为公司贡献了84.15%的收入。公司销售新能源绕卷机的收入也从2020年的2407.12万元增加到2022年的2.29亿元,两年增长了十几倍。

数据来源:招股说明书

需要指出的是,随着各大企业新产能的陆续投产,国内新能源汽车行业近期结构性产能过剩。2月19日,龙年春节后不久,比亚迪(002594).SZ)同日,五菱、长安、哪吒汽车等汽车公司也调整了部分车型的终端价格,调价车型的最新价格也低于10万元。

长安汽车总裁王军在接受《经济日报》采访时预测,随着市场竞争强度的增加,新能源汽车行业的集中度将迅速提高。未来,在剩下的126个品牌中,前10名汽车公司将占85%以上,剩下的116个品牌将分享剩下的15%,大多数汽车公司将关闭并转,汽车行业将迎来重组。

下游行业高强度洗牌的影响也传递给了盛威机电的客户。从2021年开始,法拉电子(600563).SH)法拉电子一直是盛威机电的最大客户,2023年上半年为盛威机电提供了26.79%的收入。由于新能源需求的增加,2020-2022年法拉电子的收入增长率一般为2位数,但到2023年前三季度,法拉电子的收入同比只增长了1.95%。

收入增长放缓,法拉电子也减少了公司对固定资产的投资。据法拉电子披露,自2022年第三季度以来,公司在建项目账面余额呈现明显增长趋势,从2022年上半年1014万元增长到2023年上半年1.5亿元;但与2023年半年度报告相比,2023年第三季度,法拉电子在建项目账面余额结束了多个报告期的增长,跌至1.39亿元。

盛威机电的财务数据也反映了下游需求减弱。2021年和2022年,盛威机电收入同比增长240.02%、55.68%;2023年上半年,盛威机电的收入为1.39亿元,仅比2022年同期的1.28亿元增长8.59%。

数据来源:招股说明书

面对公司行业市场空间小、下游需求减弱的局面,交易所也更加关注盛威机电的增长,要求公司“解释发行人(盛威机电)是否有增长,是否符合创业板定位,当绕线机市场空间相对较小,镀膜机和分切机尚未形成销售规模时”。从产品参数、全球市场等角度来看,公司具有成长性。

值得一提的是,2023年1月,盛威机电提交招股说明书5个月前,盛威机电以950万元的价格收购了嘉宝科技的核心固定资产和库存,切入金属薄膜涂层机市场。据盛威机电公司介绍,2023年上半年,公司金属薄膜镀膜机的产量和销量仅为一台,占公司当期收入的2.37%,短期内可能难以为公司提供重要增长。

公司的流动性优于同行

虽然盛威机电所在行业的市场空间不大,但公司计划在这次启动中筹集资金的规模并不小。在IPO中,盛威机电计划发行25%的股份,筹集9.8亿元用于产能扩建、研发中心建设和营运资金补充。发行后,公司相应的市值将高达39亿元。

按2022年净利润计算,公司相应的市盈率为42.55倍。根据Choice数据,截至目前,申万自动化设备二级分类中的87家公司的市盈率(TTM)中位数只有28倍左右。根据招股说明书,2022年12月,盛威机电完成最后一轮增资时,公司投资后估值仅为15.77亿元。不知道保荐机构海通证券能不能像之前保荐的项目一样为盛威机电筹集超额资金。

在IPO中,盛威机电计划筹集5.29亿元用于新产能建设,1.12亿元用于产能改造升级。募集项目建成后,公司产能将大幅提升。但由于公司新产能投产和下游需求减弱,盛威机电产能利用率仅为2023年上半年80.49%,较2022年11.92%明显下降,不如2020年93.01%。

数据来源:招股说明书

IPO盛威机电除筹资扩产外,还计划筹集2.4亿元补充营运资金。据公司披露, 截至2023年上半年,盛威机电2022年净利润5000万元,公司货币资金账面余额仍高达3.14亿元,同期公司资产负债率仅为28.77%,低于先导智能(300450.SZ)、新益昌(688383.SH)等待已上市的企业。

据盛威机电报道,2022年公司增发募集近3亿元后,公司的流动比、快速比等偿债指标明显优于领先智能、新益昌等上市公司。在公司收入主要由国内市场提供的情况下,盛威机电的财务费用自2020年以来为负。2023年上半年,盛威机电的财务费用为-348.72万元,其中利息收入为365万元。

数据来源:招股说明书

市场空间小,下游需求减弱,生产能力未能完全消化。盛威机电是否需要从市场上首次募集9.8亿元资金,用于产能建设和补充营运资金?(思维金融产品)

资料来源:投资者网

原创文章,作者:投资者网,如若转载,请注明出处:https://www.car-metaverse.com/202402/2516148553.html