巴菲特减持比亚迪后,中国新能源汽车行业究竟是高估还是低估成了市场最热衷的话题之一,话题对抗之激烈真是超出预料。如任泽平就对巴菲特此番操作深不以为然,认为后者更多是误判了中国新能源汽车的蓬勃成长动力,同时更是激进认为巴菲特的投资奇迹更多来自美国战后经济的巨大成绩,亦有美联储释放流动性的功劳。

巴菲特减持比亚迪后,中国新能源汽车行业是高估还是低估成为市场上最热门的话题之一,激烈的话题对抗真的超出了预期。

例如,任泽平对巴菲特的特的操作。他认为后者更误判了中国新能源汽车的蓬勃增长动力。与此同时,他也激进地认为,巴菲特的投资奇迹更多地来自美国战后经济的巨大成就,美联储释放了流动性。言下之意是,巴菲特所代表的美国价值投资者根本无法客观判断中国市场。

就任泽平的上述观点而言,我也充满了槽点。一条好的轨道将是一个投资回报高的行业?这显然经不起审查。目前的芯片行业并不证明该行业有一个周期,而投资则取决于回报预期。两者不能强制绑定吗?

本着严谨的态度,我对新能源汽车进行了更详细的梳理。

购车补贴下的新能源汽车市场

受高市场情绪的影响,客观判断中国新能源汽车行业非常困难,特别是在2020年新能源牛市开放后,轨道已成为市场信仰,每当行业分析师或评论家发表相对保守的观点,总是被股价上涨淹没,迎来市场讽刺。

换句话说,市场往往从归因逻辑研究行业,只要股市上涨,就会逆转行业基本面优秀,当市场严重下跌时,往往出于归因,认为基本面发生了重大变化。

此时,左右市场更多的是情绪,而不是基本面,行业研究往往迎合市场。

如何构建自己的分析框架?

我们首先整理了近年来新能源汽车的生产和销售情况,如下图所示

2019年之前,中国新能源汽车行业基本展示了一个新兴行业应有的增长率,规模稳步上升,同比增长率也在1倍左右(基数小)。即使在2019年下半年,行业同比增长也显示出明显的下行压力。直到2020年行业牛市开始,产量和销量都呈指数级增长,新能源也成为中国疫情下最具增长潜力的行业。

然而,在上图中,我们也看到了一些担忧:最近的产销差距正在扩大,即库存积压问题正在放缓。

这是暂时的还是趋势的?

我们仍然详细分析行业快速增长的原因,哪些是技术创新和业务优化过程中的内部因素,哪些是自身因素,也就是说,如果外部因素是行业增长的主要因素,如果外部因素消除,内部因素不能支持,行业增长将加速回归,现在预期往往被高估。

我们认为补贴可以从两个方面得到证实:

首先,从学术角度来看,东北财经大学郭晓丹等人在《需求侧财政补贴、市场增长和技术变化分析,在《需求侧财政补贴、市场增长和技术变化》的论文中,得出结论:新能源乘用车购车补贴整体贡献 29. 7% 市场份额增加,且2017 年 1 月、2019 年 3 每月两次补贴下降分别降低了市场份额 78. 9% 、15. 2% 。

补贴作为行业的外因,在行业前中期发展中确实起着重要作用。

第二,从经济学和实证学的角度来看,补贴往往会导致经营者的道德和投资过热;

汽车补贴是政府财政资金直接给制造商,一方面会使一些汽车经销商虚假销售欺诈,影响统计的有效性(此类新闻),另一方面会加速行业投资过热,中国汽车制造商,面临燃料向电动汽车的转型,补贴的存在会加速行业转移,使轨道臃肿,结果是价格战,企业毛利率往往得不到保证。

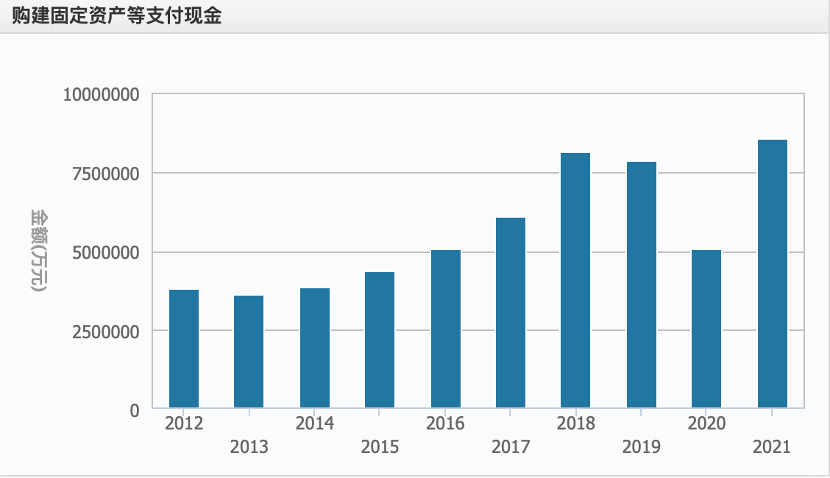

我们整理了中国汽车行业上市公司近十年的毛利率(数据来源:wind),见下图

正如我们预期的那样,在高补贴周期内,产品之间的竞争更加激烈,毛利率也在下降。起初,当我们看到这些数据时,我们认为这是由燃料汽车的激烈竞争引起的。现在仔细考虑可能是补贴机制下行业供应激增和竞争激烈的必然结果。

这可以从行业固定资产投资中验证,见下图

当燃油汽车是夕阳产业时,理论上企业不会过度投资这一领域,而是主要维持现状,这也可以在2013年左右得到验证,当时新能源汽车繁荣,燃油汽车增长由于购买限制和许多压力,固定投资低迷现象。

从2015年开始,行业又掀起了一轮固定投资热潮,其主要目标应该就是新能源汽车,而直接刺激则是补贴,直到2019年固定投资开始触顶下行。

与上述2019年新能源汽车增能源汽车增长率的下行碰撞期背后是补贴下降019-2020年原计划补贴标准在2016年基础上下降40%。

这不仅应该被描述为巧合,而且应该显示补贴所代表的产业政策与产业发展的巨大相关性,甚至是一些企业的决定性因素。

受多种不利因素叠加影响,2019年中国新能源汽车销量同比下降4.0%。疫情爆发后,国家将原定2020年底到期的补贴政策合理延长至2022年底,平缓补贴下降的力度和节奏。

在疫情特殊时期,补贴与新能源汽车对燃油车的替代效应相结合,迎来了行业的大周期。

在分析了新能源汽车的内外因素后,我们可以得出行业的内外因素相当明显,但在市场分析中,主流观点往往会放大内部因素,忽视外部因素,过度高估市场。显然,这是不合理的。相反,外部原因不仅存在,而且非常重要,否则行业就不会增加收入或利润。企业之间的竞争更多的是价格竞争、渠道竞争、定价能力高、利润率高的龙头企业。

2023年以后,新能源购车补贴将逐步退出(购置税减免将延长至2023年底),新能源能否因消失而独善其身?

行业进入去泡沫周期

在判断新能源增长预期时,一些分析师经常使用类比法。典型的是比较智能手机行业,通过比较行业增长、渗透率等指标来估计新能源汽车的巨大潜力。

事实上,这太情绪化了,我们不同意它的方法。一方面,行业之间存在巨大的差异,如智能手机的更换频率,购买决策条件与汽车完全不同,另一方面,由于宏观经济的不同,也会影响消费者的决策。

在江西财经大学林耿坤等人的《碳中和目标下影响汽车所有权的因素研究》一文中,以量化分析为手段,对影响中国汽车所有权的因素进行了具体的量化分析,得出结论:汽车所有权的规模和CPI与之相关的最大因素是居民可支配收入(减税后)。

这使得该行业与宏观经济有着强烈的关系。预测该行业的前景不仅在于寻找类似发展轨迹的参考,而且在于寻找与之相关的最大影响因素。

那么中国居民可支配收入现在处于什么状态呢?

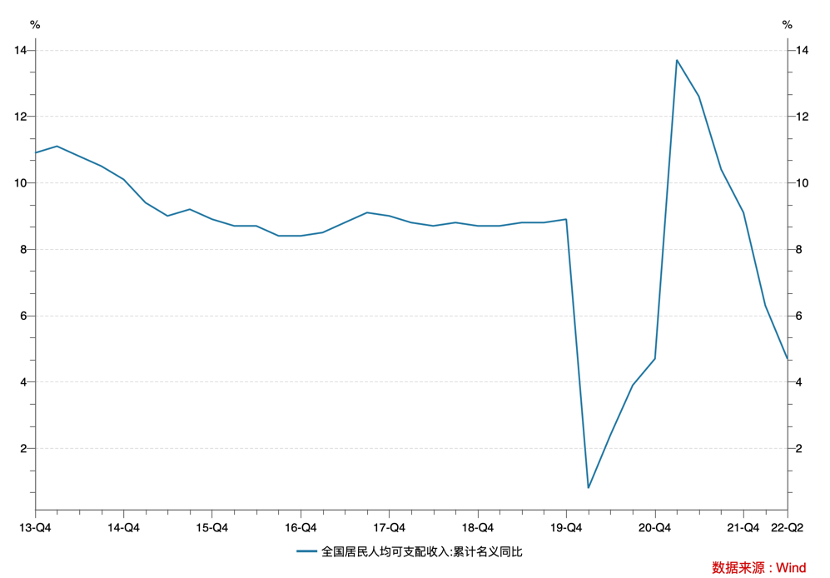

我们来看看全国居民的可支配收入(累计名义同比增长),如下图所示

受疫情在这些因素的影响下,自2021年下半年以来,中国居民可支配收入的增长开始显示疲劳,同比增长已降至10年来的低水平。当可支配收入的增长受到限制时,具有高消费弹性属性的汽车很可能会面临巨大的挑战。再加上补贴机制的消退,可以想象,2023年以后,中国新能源汽车市场将以内部卷为基调。

在上述情况下,我们认为补贴本质上刺激了行业需求,然后制造商作为供应商进行了一轮扩张。当供应速度超过需求时,行业将卷起,价格战越来越激烈,但最终稀释了制造商的盈利能力。

因此,如果需求回落,供应显然会过剩,行业将在内部卷中实现清算,一轮适者生存将在残酷的市场竞争中完成,几乎没有制造商能乎没有制造商能幸免。

这也就形成了行业特别有意思的现象,分析师们都乐于预测行业的成长性,诸如某厂商某款车又创造了销售记录云云,但却很少去阐释高成长之下为何企业的ROE,ROA它们都在下降。即使是那些市场份额高、理论上具有一定价格能力的企业,其损益表仍然无法触及增长之光,如下图所示。

这些都让我们保持警惕。当我们给一个行业太多的期望和信心时,我们会不自觉地感到情人眼中的西施。我们只看一点,忽略了问题。当问题越来越积累时,我们最终会赔钱支付学费。

虽然我们不知道巴菲特为什么减持,但从分析可以看出,中国新能源汽车整体处于挤压泡沫周期。

总结本文,我们对新能源产业的整体判断如下:

首先,行业竞争将极其激烈,低效企业将逐渐退出市场,但在退出之前,价格战将成为最后的斗争,即使是高市场份额企业也很难不受行业环境的影响;

第二,在市场完成去泡沫之前,行业很可能会表现出巨大的波动性,面对不确定性,行业估值将受到影响;

第三,在这个阶段,当我们判断个别企业的价值时,我们不妨将观察重点从我们过去信任的增长转移到盈利的可能性。毕竟,只有后者才能抵御这一轮淘汰的飙升;

第四,行业轨道仍然阳光明媚,但这并不意味着此时的投资将有利润。好的轨道和好的企业并不意味着他们可以赚钱。不要被宏大的叙事所引导。投资者应保持独立。

原创文章,作者:老铁科技说,如若转载,请注明出处:https://www.car-metaverse.com/202210/12217135.html