2月21日,新疆若羌县瓦石峡南锂矿以60.88亿元的价格拍卖成功。锂矿的起拍价只有1580.9万元,最终成交价翻了384倍。

买方是去年11月刚成立的新疆志特,由宁德时代、特变电工、新疆中和三家上市公司控股49%、35%和16%。新疆中和是一家特变电工子公司,还合资建立天池能源,增加新能源材料。

一年前,特变电工在投资者互动平台上公开回复称,该公司尚未参与储能业务。一年后,特变电工不仅低调进入电池和储能,还加入了采矿热潮。

在电池级碳酸锂大幅下降、上下游一体化加速的环境下,特变电工以高价竞争新疆若羌县瓦石峡南锂矿5年勘探权,可能给上游锂矿企业带来更大压力。

01

第一增长极:变压器

特变电工是中国第一家变压器行业上市公司,市值超过1000亿元,在特高压设备制造中市场份额较高。

特高压领域由政府主导,主要承包商为国家电网等大型企业。国家电网的订单几乎覆盖了大多数特高压市场,而特变电工与国家电网签署了大量订单。

变压器是跨区域和省级供电的关键环节,产品需求相对稳定。在过去的两年里,中国加大了绿色电力产业的发展,不断增加了对相关产品的需求,以平衡东西部能源供需错位。

2023年,特高压领域将释放1000亿元投资。特变电工在中国特高压交流工程领域承担了30%的主要设备供应任务,预计将取得优异的收入成果。

▲特变电工产品用于向家坝-上海、云南-广东、晋东南-南阳-荆门、淮南-浙北-上海等国家重点工程

02

组合拳:煤电硅一体化:煤电硅一体化

特变电工已经将触角伸向光伏。2000年,特变电工成立新疆新能源有限公司,正式参与光伏,推出多晶硅等产品。当时隆基刚刚成立,通威、晶科等光伏龙头还没有诞生。

多晶硅制备工艺能耗高,特变电工地处新疆,电价低。多晶硅业务的发展具有成本优势,特别是在煤炭行业发展实现煤炭资源供应后,成本优势进一步扩大。

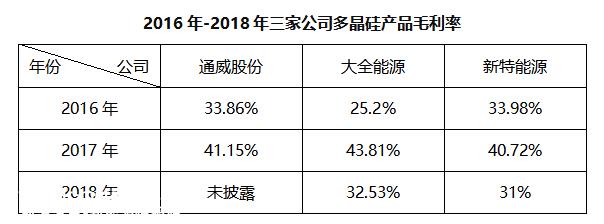

如今,我国多晶硅赛道竞争激烈,各大企业都有自己的核心打法,特变“煤电硅一体化”建设的成本优势正在减弱。自2017年以来,特变多晶硅业务在毛利率方面与竞争对手通威和大全没有压倒性优势。

▲通威股份和大全能源多晶硅产品毛利率均超过新特能源

多晶硅毛利率波动频繁,但仍为特变电工创造了可观的收入。2021年,特变电工多晶硅收入占总收入的45.57%。除多晶硅外,特变电工还在加大开拓逆变器市场的力度,预计其特变电工Xi安电气科技有限公司交付逆变器订单有望增加。

03

重金采矿:加码储能

特变电工以光伏逆变器技术和生产线为基础,拓展了储能逆变器、储能系统等储能业务。四家相关公司储能产业链一体化已经形成。

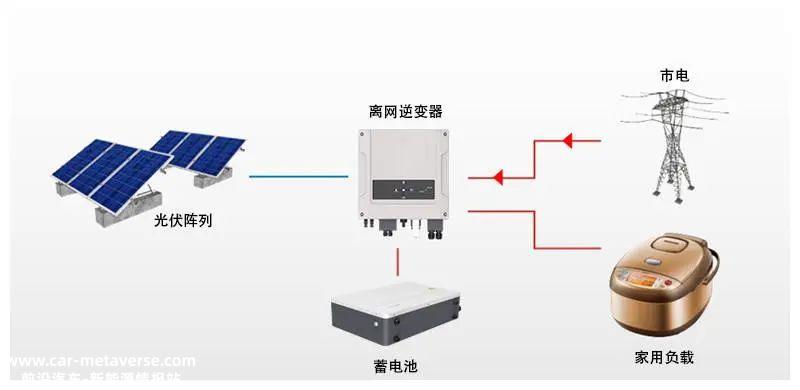

▲光伏逆变器可以将直流电转换为交流电,而储能逆变器可以实现直流交流电的双向转换

天池能源负责锂矿和锂金属精炼;新特能源和新疆晶硕新材料提供电池部件原材料;下游储能电池的最终组装和应用交给天池能源子公司新疆新能源。

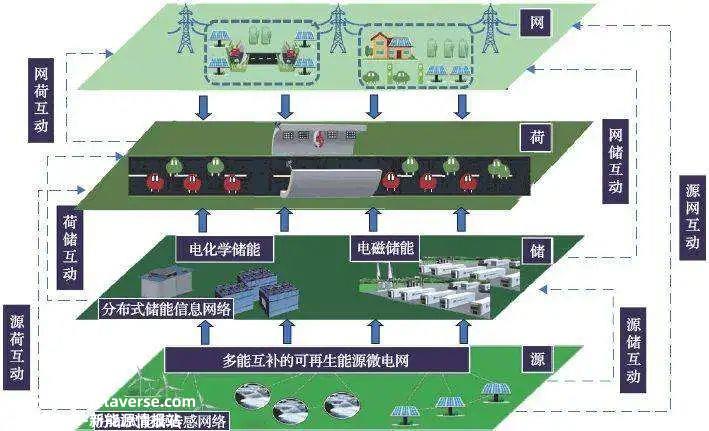

▲特变电工掌握了更成熟的储能逆变器技术,其西科公司在西安公园建立了2MW国家“863”计划——微网示范项目包括2MW光伏、1MW/1MWh锂电池储能、960kW充电站

通过实现锂资源自给自足,加强储能产业链一体化布局,特变电工此次大规模采矿。

总的来说,特变电工在能源行业的许多领域都有布局。除了特殊的高压设备、光伏、煤炭和储能外,他们还参与了风电和水电领域。他们在几内亚投资了11.5亿美元建设水电站项目,在新疆增加了4亿美元, 成立特变电工(山东)风电工程有限公司,提供风力发电技术服务。

2020-2022年,公司利润持续增长,可能证实了特变电工在多个领域成立了多家公司,能源业务多元化,抗风险能力强。“市值管理的基础是做好管理,取得更好的业绩”的理念。

截至出版,特变电工总市值836.93亿元。

原创文章,作者:能源圈,如若转载,请注明出处:https://www.car-metaverse.com/202303/161960266.html