对于新能源产业来说,2023年是充满挑战和机遇的一年。在全球疫情、供应链紧张、政策调整等多种因素的影响下,新能源产业具有较强的韧性和发展潜力。今年,全球新能源市场需求持续强劲,特别是在光伏和风电领域。由于技术进步和成本下降,光伏和风电的装机容量和发电量都实现了快速增长。与此同时,储能、氢能等新兴领域也在加速发展,成为新能源产业的新增长点。

本文将回顾2023年新能源板块的发展,分析行业面临的主要问题和挑战。

01

风电领域:加快海上风电发展

海外发展潜力巨大

2022年,根据CWEA数据,国内陆上风电新增装机44.67GW,海上风电新增装机5.16GW,显示出风电行业的强劲增长。从2021年到2023年前三季度,陆上风电招标量分别保持在51.37GW的高位、83.83GW和55.6GW。相比之下,2021-2023年前三季度海上风电招标节奏分别为2.79GW、14.7GW和6.1GW,尽管有所放缓,但近期各地海风工程陆续启动,预示着海风发展的积极前景。特别是在江苏、广东两大海风建设重点省份,项目进展显著,海南、福建、浙江、山东等省份也在积极推进海风建设。随着国内政策的进一步理顺,海上风电有望加速增长。

“十四五”该计划为风电发展提供了强有力的政策支持,积极指导大型风景基地的建设,发展分散式风电,促进陆地风电的稳定发展。此外,《风电场改造升级退休管理办法》的出台预计将推广旧风机“以大代小”转型升级,进一步释放存量风能资源。

各省在地方层面“十四五”在发展规划或产业发展规划中,出台了鼓励海上风电发展的政策。据CWEA统计,各省海上风电新增装机总规模约为50GW,预计到2025年累计装机并网容量将达到60GW。大型化和深海是海上风电发展的两大趋势:风机大型化有助于降低成本和效率,逐步提高离岸距离和灵活直流技术的逐步应用;海上风电正在进入深海领域,风电基础逐渐从桩基础和导管架发展到漂浮基础。尽管目前漂浮技术的电力成本较高,仍处于商业化的早期阶段,但各国政府都在积极规划。据GWEC预测,到2032年,全球漂浮式新增装机预计将达到8.2GW,展示长期发展潜力。

海外市场,特别是海外海风市场,具有巨大的增长潜力。预计2024-2025年海外海风市场景气度将逐步提升。由于海外本土产能供应紧张,为国内风电产品提供了出海机会。国内风机、塔管/管桩、海缆等企业已开始陆续取得订单,并在海外业务上取得突破。与此同时,海外业务通常毛利率较高,这有望进一步提高国内厂商的整体利润水平。

02

光伏领域:供需形势面临新技术开放空间的挑战

在产能扩张和技术迭代的驱动下,产业链报价迅速下降,光存储平价正在逐步扩大。与此同时,随着加息周期的结束和新电力系统的改革,光伏安装预计将继续上升。短期内,随着2023年第四季度产能释放、库存高、淡季分阶段等因素的加快,供需侧加速重塑,新的供需周期开放。

新技术是促进行业进步的核心驱动力,技术领先的企业优势有望继续。随着TOPCon渗透率的加快,Perc产能将逐步清除。2023年底,TOPCon单月排产预计达到25GW,单月渗透率近40%-50%,TOPCon激光烧结,0BBB、双面poly等技术导入生产线,技术领先的企业优势有望持续。其他路线降低成本和提高效率的空间更大,预计工业化预期将逆转。其中,HJT银包铜(30%)、0BB、铜电镀等技术预计将加速大规模生产的引入;XBC从1到10,路线差异化大,成本下降空间大。随着出货规模的不断提高,生产线数据预计将更加稳定;钙钛矿GW级生产线即将建成投产,层压电池效率不断突破。

重视供需模式优于主产业链的辅助材料环节。例如,受益于新技术迭代、产品结构变化、光伏胶膜、玻璃等辅助材料环节,预计将领先于主产业链。

03

储能领域

大型储存和工商储市场快速发展

目前储能市场呈现出需求分化的趋势,大型储能市场和工商储能市场增长迅速,而家庭储能需求增长放缓。由于价格竞争激烈,国内大型储能市场的竞争格局尚不明朗。相比之下,海外大型储能市场的准入门槛较高,竞争格局和盈利能力相对较好。阳光电源等企业在海外大型储能市场占据领先地位,而苏文电能等企业则积极拓展工商储能运营业务。

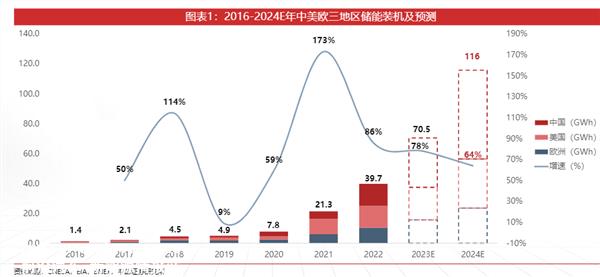

2023年底全球储能需求保持稳定增长,预计2024年中美欧新增储能容量将达到116GWh,同比增长64%。具体来说,中国预计将增加59GWh,同比增长80%;美国预计将增加33GWh,同比增长50%;预计欧洲将增加24GWh,同比增长50%。

近期碳酸锂价格大幅下跌,导致传导速度放缓,短期需求波动。最新电池级碳酸锂价格为13.0万元/吨。11月储能电池平均价格为0.50元/吨Wh,环比下降2.0%;11月系统中标的平均价格为0.93元/Wh,环比下降3.1%;EPC11月中标的平均价格为1.24元/Wh,环比下降1.6%。

2023年,电池和PCS的龙头企业表现出较强的盈利韧性,而其他环节则处于底部。展望2024年,电池环节可能在上半年面临压力,但预计将在下半年释放;PCS环节将在大型储能领域保持稳定利润,而家庭储能领域预计将恢复增长;在人工智能和储能的双重推动下,温度控制环节将实现大规模增长;在2023年项目递延的影响下,2024年底可能呈现量利向上的趋势。

04

氢能领域

绿氢项目经济性突出

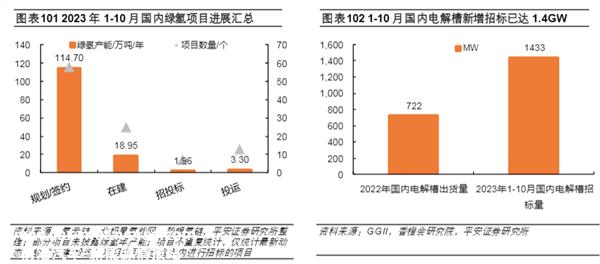

绿氢项目发展势头强劲,电解槽招标安装规模创新纪录。自年初以来,国内绿氢领域一直保持着高度活跃。据不完全统计,1-10月,国内绿氢项目更新动态102个,涉及绿氢产能139万吨;其中,3万吨产能已投产,规划或签约阶段的绿氢产能已超过100万吨。央视财经在11月报道中指出,2023年1月至9月,国内绿氢项目投产、在建、申报项目累计投资达到惊人3000亿元。

作为绿色电力制氢的关键设备,电解槽的招标规模也在上升。据橙色协会研究所统计,2023年1月至10月,中国发布了28个电解槽公开招标需求,累计电解槽招标需求已超过1433MW,接近2022年电解槽年出货量的两倍。此外,根据中国氢能联盟的数据,截至2023年6月底,中国已建成42个可再生氢项目,总装机规模为555.2MW(约6.6万吨/年)。国际能源署(IEA)预计到2023年底,我国电解槽累计装机有望达到1.2GW。

目前绿氢的下游应用主要是化工就近应用。从规划的角度来看,国内绿氢项目的大部分产能将用于合成氨、合成甲醇等化工领域。这些领域具有成熟的氢技术和巨大的氢需求,因此成为消耗绿氢的理想场景。相比之下,燃料电池车在绿氢规划产能中所占比例相对较小。这主要是因为车端氢规模小,使用场景分散,储运成本高,导致从绿氢生产到氢燃料电池车“制储运加用”供应链尚未完全开放。目前,氢燃料电池汽车的推广主要集中在商用车物流需求大的城市群地区,而大型绿氢项目主要部署在内蒙古、山西等绿电价格低、消费需求大的地区。

展望未来,随着新能源投资成本的不断降低和电解槽性能的不断提高,绿氢项目的经济性有望进一步凸显。在设备环节,电解槽的投标需求持续强劲,吸引了新参与者的积极布局。在运营过程中,风电设备企业和发电企业正成为绿氢项目投资运营的重要力量。例如,吉电等企业在绿氢项目投资运营环节进行了重点布局。

2023年,新能源产业仍在高繁荣的快车道上发展。在技术进步和市场需求的推动下,光伏和风电领域继续快速增长,储能和氢能等新兴领域也显示出巨大的发展潜力。然而,该行业在扩张和技术迭代过程中也面临着一些问题和挑战。未来,新能源产业将继续保持快速发展趋势,技术创新和市场拓展将是关键。在新技术的推动下,光伏领域将迎来进步,海上风电在风电领域有望加速增长,储能该领域的大型储能市场将继续快速发展。此外,政府和企业对新能源的支持和投资将进一步促进该行业的发展。总体而言,新能源产业充满希望和机遇,预计将成为全球能源转型的重要力量。

-End-

原创文章,作者:证券之星,如若转载,请注明出处:https://www.car-metaverse.com/202401/0322143564.html