我以前写过很多关于锂矿的文章。后来,一些投资锂矿股票和制造碳酸锂期货的人来找我,问了我一些问题,其中最常见的问题是“你觉得未来两年锂资源的供需怎么样?”每当我遇到这个问题时,我都会更加困难。

我也会说我觉得应该是什么样子,但是后面的论证过程其实包含了很多因素,很难一下子解释清楚。现在我来说说这个问题的思考过程,这里也解释了这么多年跟踪锂价过程中遇到的一些问题。

今天,让我们来谈谈锂价格的底部。我们都知道价格是由供需决定的,所以今天我们来谈谈锂的供需。

一、锂资源供需

供需决定价格,这是很多人都会想到的,我先在这里谈谈需求。

动力电池锂需求

根据当前行业数据,汽车动力电池(包括两轮车)和储能电池可占锂资源消耗量的70%左右。这是未来锂资源需求最大的两个领域。事实上,其他传统领域的增长率并不高。因此,要把握这两个领域的需求,就要把握大方向和增长速度。

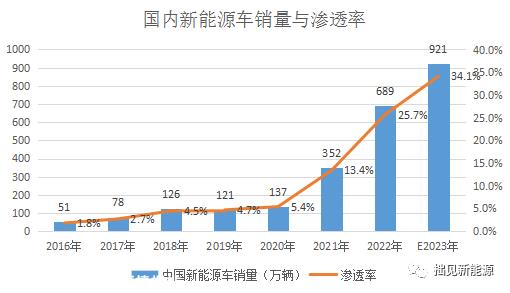

首先,就汽车动力电池而言,2023年动力电池需求增长良好。根据中国汽车协会的数据,预计中国新能源汽车销量将增长35%,今年中国新能源汽车销量将达到900万辆以上。

从全球来看,据SNE预测,2023年全球新能源汽车预计销量约为1400万辆,同比增长40%。我以前在《需求不足》中讨论过产能过剩?从更大的格局来看,中国新能源汽车产业链已经讨论过了。见下图。当时总结了2023年1月至7月的全球销量(对不起,我最近懒得生病了,所以我会把之前做的数据收集起来)。

资料来源:中汽协

为什么今年全球新能源汽车销售增长率高于中国?原来我们的印象是,中国的增长率是最高的,但今年以后情况会发生变化,因为经过两年的超高速增长,中国新能源汽车的总销量已经达到900多万辆,渗透率也达到35%。根据中国汽车协会的数据,国内汽车的整体销量约为2600万辆。此时,很难像以前那样增长超过100%,因为如果再增长100%,销量将达到2000万辆。

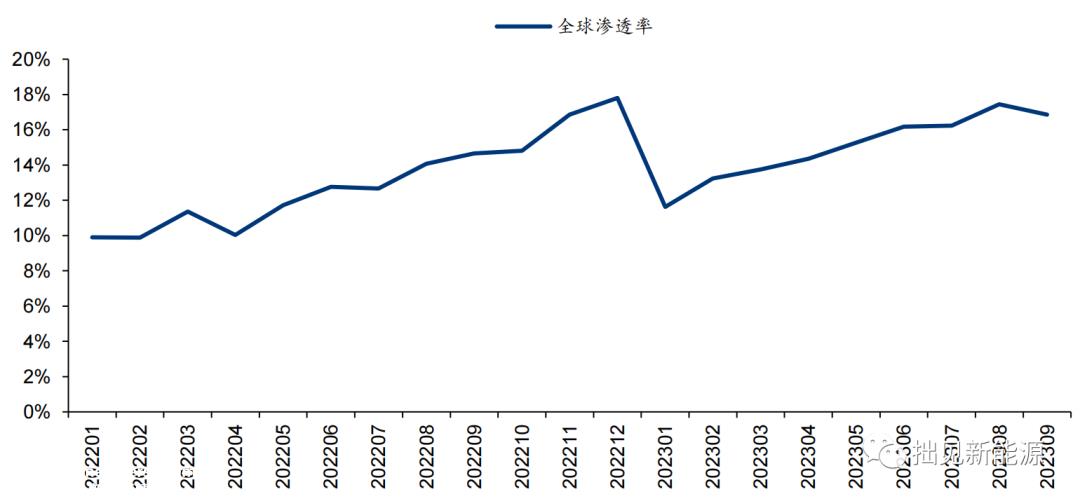

根据Markliness,国外电动汽车起步较晚,渗透率仍相对较低。 2023年第三季度,全球新能源汽车渗透率约为15%。

让我们来看看美国和欧洲在世界其他两个主要市场的销售数据。美国市场 23 年前三季度累计销量 109.95 万辆,同比 55.6%,渗透率约9%,销量增长趋势良好。《减少通胀法》对新能源汽车销量有显著影响。

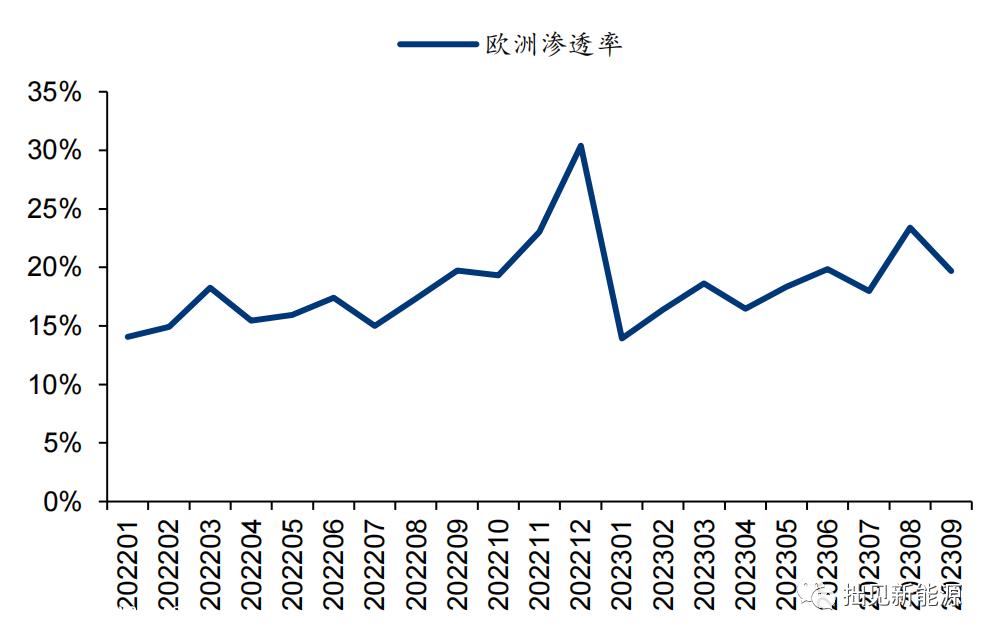

欧洲新能源汽车市场需求也有所恢复,前三季度销量同比增长 30.7%,渗透率约20%。

资料来源:Marklines

今年,国内电动汽车销售增长约为35%。尽管国内增长率将下降,如25%,但作为世界第二大市场,美国的增长率很高,预计将增长50-70%。

目前,机构基本预测2024年国内增长率为20-25%,全球销量为1800万辆,增长率为28%。我认为这是合理的,因为从今年的增长率来看,中国以外其他国家的新能源汽车销量增长率可能高于中国,而其他国家基本上相当于中国三年前的渗透率,这种渗透率迟早会上升,这是一个追赶的过程。预计未来两年全球新能源汽车销量将增长约28%。全球动力电池对锂的需求约占总需求的55%。

储能锂需求

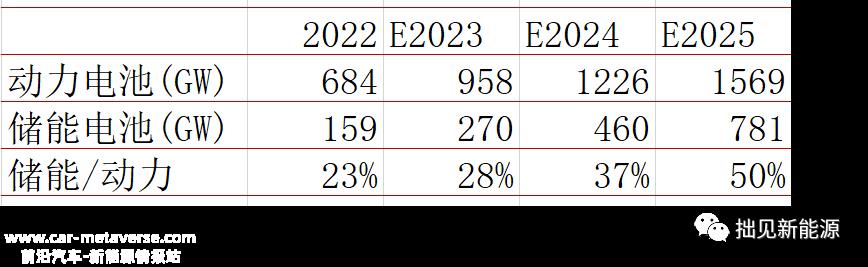

储能作为增长最好的领域,是第二大需求,约占15%。根据研究机构ETANK数据,2022年储能电池出货量为159.3GWh,同比增长140.3%,全球汽车动力电池出货量为684.2GWh,同比增长84.4%。也就是说,2022年储能电池相当于动力电池出货量的23%。

储能电池增速非常快,2023年上半年,全球储能电池出货量达到110.2GWh,同比增长73.4%,中国储能电池出货量为101.4GWh,占全球储能电池出货量的92%。如果未来两年储能电池增速保持70%,动力电池增速保持28%(参照全球新能源销量增速),到2025年出货量如下:

也就是说,2025年,储能出货量约为动力电池的50%。当时储能是一个非常大的市场,因为2025年储能出货量大于2022年全球动力电池出货量。

很多人认为有点多,但我仍然认为这个目标是可以实现的,可能会推迟一年,但它肯定会实现,因为如果你看看储能订单数据的增长率,它会更高。中国的增长率超过100%,订单量是出货量的前瞻性数据。(有些人会说,储能订单现在更少了。这是因为电池价格急剧下跌。客户正在观望。电池价格的下跌实际上有利于储能安装。这种安装迟早会出现)

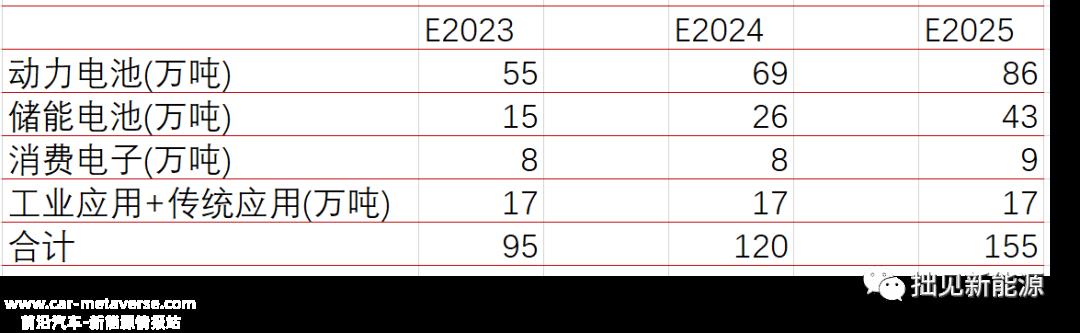

新能源汽车动力电池 储能是未来锂电池市场最大的两个领域,约占70%。2023-2025动力电池全球增速40%、28%、2023-2025储能全球需求增长70%、70%、70%。其他电子消费、工业应用、玻璃陶瓷等占30%,这30%不增长,锂需求总体增长率为31%、25%、25%。对应2023-2025年全球锂资源需求的95、120、155万吨,见下图。

在这里,我想解释一下,我在这里预测的储能数据是基于ETANK的出货量,可能比一般机构提到的实际出货数据高,因为它包含确认订单的数据,也就是说,它的数据展望未来9个月的出货量(假设储能建设9个月),所以我的数据可能比其他机构高,但合理。

汽车动力电池(包括两轮车)和储能电池可占锂资源消耗的70%左右。两者的增长率如此之高,这意味着锂矿石的需求不会更差。上述预测相对合理。

锂需求可能被低估

有人会说,你只是概述需求,没有准确的计算,所以我告诉你,准确的计算实际上只是准确的错误。很多机构都有计算,如果要看具体怎么计算,可以参考机构数据。比如每GW磷酸铁锂电池需要585吨碳酸锂,每GW三元电池需要655吨碳酸锂,然后统计全球三元电池和磷酸铁锂电池的出货量。可以这样计算。下图是浙商证券制作的表格。请注意,这里只计算增量。

很多人认为2023年的需求量不是95万吨,因为很多机构的需求量在85万吨左右,因为机构是根据电池出货量动力和储能电池出货量数据来计算的。这是因为锂消耗领域太多,包括新能源汽车、储能、工业机械、电子消费、玻璃陶瓷、军工、船舶港口等。虽然有些领域消耗量不大,但这么多领域聚集在一起增量也是可观的。

此外,新能源汽车不仅仅是纯电动和混合动力汽车。据统计,全球年销量超过7000万辆。还有很多数据没有统计?环保、物流、拖拉机、消费领域的备用电源、充电宝、光电工具等特种车辆是一个很大的市场,很多领域的数据无法统计。许多小型电池厂的数据也不包括在统计数据中,即使统计数据是真的吗?所有这些都需要锂,所以可以计算的数据必须小于实际需求,我估计的数据也可能被低估。

因此,准确计算真实需求只是一个准确的错误。我们掌握大领域的增量,不断跟踪大应用领域消费者需求的变化,纠正预测结果。只有这样,我们才能得到更客观的需求预测。

接下来是锂矿供应。先说说我估计的锂矿供应数据。2023年碳酸锂供应约100万吨,2024年碳酸锂供应约140万吨,2025年碳酸锂供应约180万吨,即未来两年新供应约40万吨,需求增长约20万吨,供应过剩约20%。

当然,预期的增量将随着未来价格的不断变化而变化。预计行业供应过剩约为20%。这比光伏行业100%的过剩要好得多。

本来想写一篇关于锂资源供需分析的文章,但是考虑到篇幅太长,现在只能分两篇。这是一篇需求文章。我肯定还有很多没写过的。请原谅我。让我们凑合着看看。

下一期准备先供应锂矿。最近锂价波动很大,碳酸锂期货暴跌暴涨。投资者的心态难免会受到影响,但我的意思是这个时候不用太在意这个价格波动。真正的底部总是安静的,底部是看多人不断割肉的过程。这个过程在期货和股市都是一样的。当每个人都没有心情的时候,那就是新周期的起点。

关注我,更了解新能源,更了解新能源投资。

原创文章,作者:拙见新能源,如若转载,请注明出处:https://www.car-metaverse.com/202312/1117139048.html