廖紫雯,港湾商业观察

11月17日,深圳尚水智能有限公司(以下简称尚水智能)完成了一轮调查,回答了上海证券交易所要求公司解释的单一客户、单一产品类型、产品应用领域集中等相关问题。

2022年,尚水智能向前五大客户销售额超过90%,其中比亚迪及其子公司销售额近50%,对比亚迪依赖不深。同时,值得一提的是,比亚迪是公司的相关交易员。

01

主营业务单一,产品应用领域集中

尚水智能主要产品是以非标锂电池制浆系统应用设备为核心的微纳米材料智能处理系统,是一家专业从事微纳米材料分散和研磨智能系统研发、设计、生产和销售的高新技术企业,可用于电力电池、储能电池、3C电池等领域产品的智能生产和制造。

2020年至2022年(以下简称报告期内),尚水智能实现收入分别为1.09亿、1.52亿、3.97亿;归属于母亲的净利润分别为88.61万、1638.21万和1.00亿;扣除非净利润分别为575.20万、1238.50万和8790.84万。

公司表示,未来由于宏观经济波动、产业政策调整和企业管理决策变化,锂设备市场需求增长放缓或下降,公司不能保持竞争力,有效应对市场竞争模式和行业发展趋势,发行人将面临业绩增长放缓甚至业绩下降的风险。

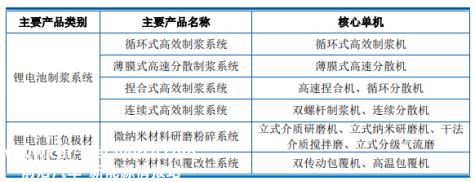

在收入细化方面,在报告期内,公司基于核心技术向客户提供的微纳米材料智能处理系统主要包括薄膜高速分散制浆系统、循环高效制浆系统和锂电池正负极材料制备系统。总销售收入分别为1.03亿、1.47亿和3.83亿,占同期主营业务收入的94.52%、97.26%、96.59%,它是企业营业收入的主要来源。

此外,同期公司配件及改造服务收入分别为598.86万、415.33万、1351.37万,收入分别为5.48%、2.74%、3.41%。

其中,公司的微纳米材料智能处理系统主要包括锂电池灌浆系统和锂电池正负极材料制备系统,可广泛应用于动力电池、储能电池、3C电池等领域的灌浆和材料制备过程。

锂电池制浆系统包括循环高效制浆系统、薄膜高速分散制浆系统、捏合高效制浆系统、连续高效制浆系统。

报告期内,公司循环高效制浆系统的销售收入分别为3972.76万、1.20亿和3.56亿,分别占公司主营业务收入的36.33%、78.85%、89.89%。

鉴于2020年,公司循环高效制浆系统销售规模相对较小,尚水智能表示,主要原因是发行人为锂电池行业客户提供技术验证,客户拥有完善严格的供应商认证体系,整体产品验证过程复杂耗时,2020年仍处于新产品进口期,发行人市场份额相对较小;此外,受宏观政策影响,2019年动力电池行业进入短期调整期,新能源汽车补贴大幅下降,下游需求增长放缓。

2021年和2022年,公司循环高效制浆系统销售收入同比增长的原因是下游市场需求快速增长,锂电池制浆设备需求持续增长;供给方面,公司2021年和2022年处于快速发展期,产量快速增长。

上海证券交易所要求公司披露产品类型单一、产品应用领域集中等相关风险。

该公司表示,循环高效制浆系统是该公司的主要产品之一。报告期内,公司循环高效制浆系统收入3972.76万元,1.20亿元,3.56亿元,分别占公司主营业务收入的36.33%、78.85%、89.89%的产品结构相对单一,公司的主要产品应用于锂电池领域,下游客户主要是新能源电池制造商,目前,公司正在积极布局上游锂电池正负极材料制备领域和下游锂电池极片生产涂层领域。未来,如果公司不能继续丰富产品类型或下游市场环境发生重大不利变化,将对公司的生产经营和业绩产生不利影响。

02

五大客户集中度过高,与比亚迪关系密切

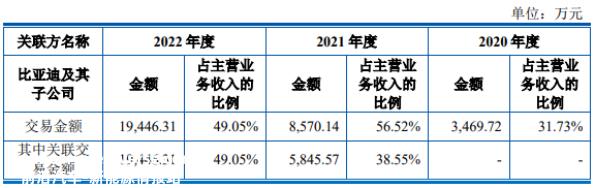

报告期内,公司对前五大客户的销售额占当期营业收入的88.31%、84.49%和91.48%,其中比亚迪及其子公司的销售额分别为31.73%、56.48%和49.04%。

著名经济学家宋清辉告诉《港湾商业观察》,从上述数据来看,该公司过于依赖比亚迪。客户集中度过高会给公司带来很多风险,其中最大的风险可能是客户集中度过高会削弱公司的抵御风险的能力。一旦大客户违约或订单突然减少,可能会给公司带来灾难。同时,客户集中度过高也是交易所审核的重点。

上海证券交易所要求公司解释发行人最大客户的比例是否高,是否符合行业惯例,客户结构是否与同行业可比公司不同。

尚水智能表示,公司客户集中度高,主要是下游市场行业集中,客户粘性高。同时,公司指出,比亚迪收入高的主要原因是公司下游市场以新能源动力电池市场为主。2018-2022年,新能源动力锂电池行业集中度不断提高,国内新能源汽车动力锂电池前三大动力锂电池制造商的市场份额从2018年的63.90%增加到2022年的79.80%。从2021年到2022年,比亚迪的市场份额从16%上升到24.20%。

公司认为,在此背景下,锂电池龙头企业比亚迪高度重视高性能锂电池制浆智能制造设备,对单机制浆能力大、占地面积小、能耗低、适应性强、投资成本低、生产效率高的锂电池制浆智能制造设备需求量大。公司核心产品循环高效制浆系统解决了传统双行星搅拌制浆设备效率低、一致性差的缺点。它具有效率高、能耗低、产能大的优点。已被国内领先的锂电池制造商批量采用,市场份额逐渐提高。因此,受下游市场竞争格局的影响,公司的销售客户集中度较高,符合行业惯例。

同时,公司指出,公司有能力独立从市场获取业务。通过不断开发新客户,发行人在2022年对比亚迪的销售比例已降至50%以下。报告期内,公司依赖比亚迪,但不构成重大不利影响。

但另一方面,该公司承认,该公司预计在未来一段时间内仍将占比亚迪销售收入的相对较高,双方建立了相对稳定的合作关系。如果公司未来的新客户扩张计划不如预期,或主要客户管理、采购战略,或公司与主要客户的合作被其他供应商取代,行业竞争、宏观经济波动和产品更新导致市场份额下降,将导致主要客户减少公司产品采购,发行人的业务发展和业绩将受到销售收入依赖主要客户的不利影响。

值得一提的是,根据招股说明书,比亚迪于2022年8月通过转让原股东吴娟4%的股权成为公司股东。同时,比亚迪于2022年10月增资。增资完成后,比亚迪持有公司7.69%的股权,成为公司的关联方。

宋庆辉指出,整个IPO市场并不十分普遍。具体来说,相关交易可能会给公司带来两大风险,一方面可能直接影响公司财务报表的公平性,另一方面也可能侵犯公司股东和其他股东的合法权益。此外,相关交易也容易产生税收风险,从而导致监管风险。

报告期内,公司的相关销售主要向比亚迪其子公司销售循环高效制浆系统。其中,从2021年到2022年,比亚迪及其子公司的总销售收入分别为8570.14万和1.94亿,占当期营业收入的56.48%、49.04%,其中关联交易金额为5845.57万,1.94亿,占主营业务的38.55%、49.05%。

公司表示,如果关联客户因技术更新、行业政策变化或竞争加剧而大幅降低向公司采购产品的价格或数量,或公司关联交易的相关审批制度无法有效实施,将对公司业务的可持续性和稳定性产生重大不利影响,或导致公司业绩大幅下滑。

此外,根据天眼查,2022年2月,尚水智能因与深圳汉海水处理技术有限公司的销售合同纠纷被执行,执行金额为15.61万元。(港湾金融生产)

原创文章,作者:港湾商业观察,如若转载,请注明出处:https://www.car-metaverse.com/202312/0714138106.html