图片来源:度哥

上海车展于2023年4月拍摄

11月10日,美国证券交易委员会(SEC)提交IPO招股说明书后,11月25日,极氪更新了招股说明书。如果IPO成功,极氪成立不到三年,将成为IPO最快的新力量汽车公司。蔚来花了4年,理想花了5年,小鹏花了6年。

这一切都离不开母公司吉利背后的支持。作为“第二代汽车”,极氪自成立以来就受到了吉利内部的强烈倾斜。

毕竟对于曾经被吐槽新能源转型缓慢的吉利来说,极氪是李书福面对新能源浪潮的又一张“赌牌”。

根据A轮的最新数据,极氪的估值已经超过了母公司吉利的市值。高估值的原因与投资者对其增长的乐观态度密不可分。

但现在新能源汽车已经过了快速发展的阶段,再加上资本市场的寒冬,估值体系将越来越从增长过渡到盈利能力本身。

那么,极氪能承受上市带来的新挑战吗?

1

新能源棋子

时间又回到了很久以前。

2015年,吉利正式宣布“蓝色吉利行动”,承诺2020年吉利新能源汽车销量占总销量的90%以上。

你知道,由于电池寿命弱,电力交换设施稀缺,当时新能源汽车也被嘲笑为玩具车。当行业格局不明确时,吉利的承诺确实展现了先进的视野。不幸的是,时间还没有到来,吉利的行动确实慢了一半,这使得蓝色的行动雷雨很小。

2020年,政策端开始全面倾向于新能源汽车行业,原本被大家嘲笑PPT造车的“魏小理”月销量达到5000多台。另一方面,吉利汽车2020年新能源车型年销量仅占总销量的不到5%,与蓝色计划内容相差甚远。

纵观近年来,消费者目睹了新能源汽车的渗透率从5%上升到2021年近15%,但吉利的新能源产品并没有流行起来:无论是吉利预期的极星还是几何汽车,尽管它们都公开与特斯拉竞争,但销售数据并不理想。2021年极星在华销量只有2048辆,几何销量只有5.5万辆。与2021年月销量突破1万的“魏小理”相比,吉利新能源的成绩单确实有点惨淡。

不是吉利不努力,而是竞争对手玩的营销手段似乎更能吸引年轻消费者。

面对挑战,吉利也豁出去了。当时吉利的凌克品牌卖得很好,直到2017年底才上市。2020年全年售出17.54万辆,成绩不错。吉利希望通过凌克的东风向新能源领域转型。

领克于2020年推出新能源概念车型——领克ZERO Concept,然而,这辆车第二年移交给了刚刚成立的极氪,变成了极氪001,极氪的故事也拉开了帷幕。

极氪的成立引起了吉利的高度重视。李书福亲自担任极氪董事长,安聪明担任首席执行官。他完成了两轮外部融资,包括英特尔资本、宁德时报、宏商集团和B站。、Mobileye Global创始人,CEO Amnon Shashua、越秀产业基金等众多名门,一副含有金钥匙的“车二代”样子。

在销售方面,极氪001在销售的第一个月,即2021年10月,交付了199辆车,年底共交付了6007辆车。2022年,极氪全年交付了71941辆车。

自今年以来,极氪一直保持着一定的增长率。在过去的11月,极氪的销量为13104辆,同比增长20%。

极氪的快速生长离不开吉利的输血。

根据财务报告,2021年、2022年和2023年上半年,吉利的销售和分销成本分别为63.23亿元、82.28亿元和47.68亿元,同比大幅增长25.13%、30%、44%的主要原因是极氪直销渠道建设和运营的营销成本显著增加。在今年的中国日报中,吉利还透露,该集团增加了贷款,以支持极氪品牌业务的快速增长。

对于几百亿的汽车制造投资来说,要想取得进一步的突破,进入资本市场是必由之路。

2

短板需要补

上市成为必备选择,不仅有助于极氪的发展,也有助于参与极氪Pre-A和A轮的投资者通过上市退出。

因此,为了在资本市场上获得高估值,销售是基础。

从极氪的销售目标来看,目标是在2025年销售65万辆汽车。吉利董事长兼极氪首席执行官安聪慧曾透露,极氪今年的销售目标是14万辆,预计极氪001、极氪009和极氪X分别交付了7万辆、3万辆和4万辆以上。

2023年前11个月,极氪的交付量为10.5万辆,但距离年交付量目标还有差距,极氪今年也做了不少努力,以提振销量。

8月11日,极氪汽车宣布推出极氪001价格权益政策,降价3-3.7万元。其中YOU版优惠3.7万元,价格调整后34.9万元;ME版优惠3万元,价格调整后31.9万元;WE版优惠3.1万元,价格调整后26.9万元。

10月中旬,极氪再次抛售价格屠刀,宣布极氪001限时优惠3.7万元,或提供产品升级、金融、充电等权益,价值6.3万元。

极氪除了价格刺激外,还发布了低价走量车型,并创造了爆款车型。

一方面,极氪今年推出了价格稍低、20万元以下的极氪X,进入中低端市场。去年11月,极氪X月销量2654辆,2023年累计销量15329辆。

另一方面,为了打造爆款,极氪最近推出了极氪07车型,定位为纯电动中型车,在2023年广州车展上正式开展预售,预售价为22.99万起,全系列标配高通8295芯片、800V和碳化硅高性能后电机,最快00加速至2秒。至于这个能不能让消费者买,还需要观察。

随着电动汽车市场竞争进入下半年,智能必须是汽车公司之间斗争的高点。但在这方面,传统汽车公司诞生的极氪仍需要突破。例如,在极氪001交付之前,行业技术已经非常成熟、智能驾驶功能,如车道预警,尚未完成。

在自动驾驶领域,同行也表现出色。目前,小鹏的XNGP可以实现高速、城市、停车场等场景的无缝连接,完成从起点停车场到终点停车场的持续辅助驾驶。小鹏汽车官员预计XNGP明年将在中国200个城市开放。理想的计划是在年底前在100个城市开设NoA功能,而华为是45个城市,特斯拉也在推动FSD(完全自动驾驶)进入中国。

诚然,极氪也在智能驾驶舱和自动驾驶领域取得进一步突破。也许这些突破可以促进其在资本市场的估值。

3

谨慎的投资者

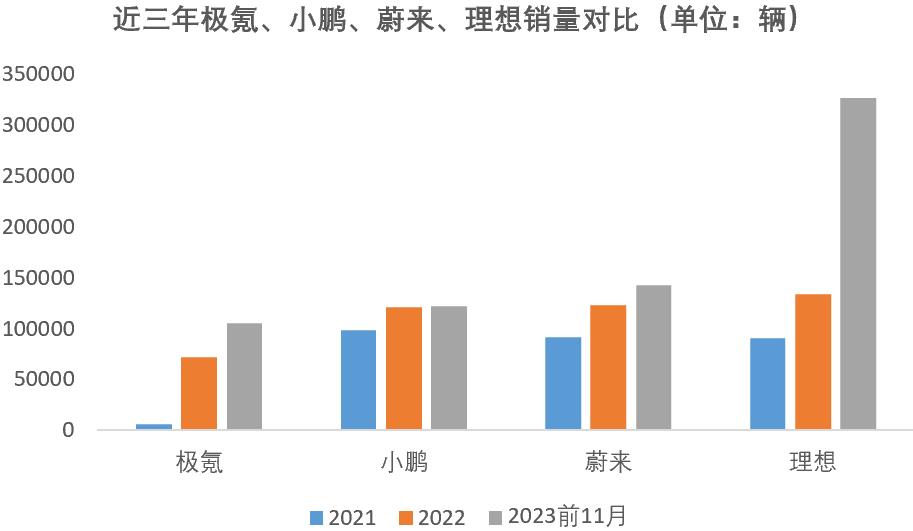

从销量来看,从2021年前6000台的交付量到今年前11个月的销量突破10万台,极氪的增长速度确实非常快。目前,销售额与小鹏(前11个月销售额为121486台)和威来(前11个月销售额为142026台)的差距正在缩小,但与前11个月销售额为325677台相比,还有很长的路要走。

数据源:公开数据,整理车圈能见度

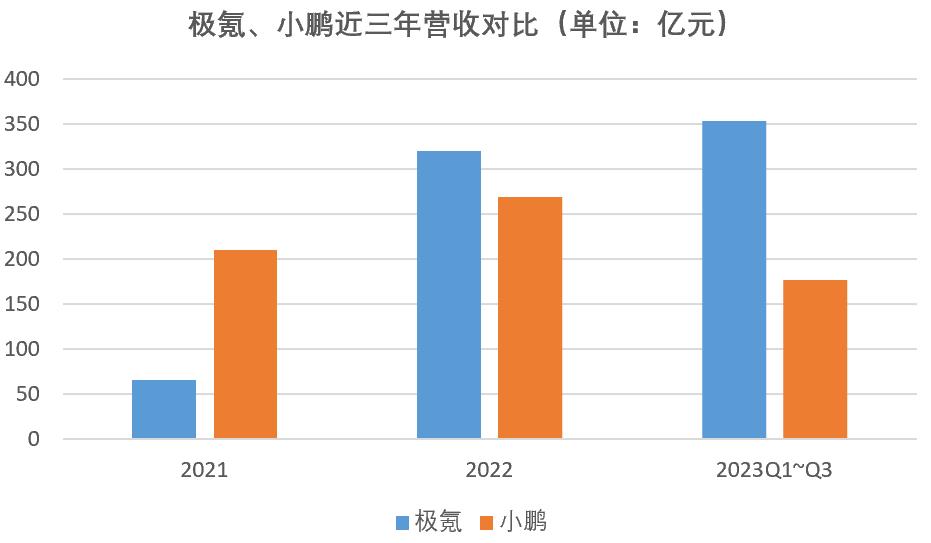

2021年、2022年、2023年前三季度,极氪营业收入分别为65.28亿元、318.99亿元、353.15亿元,而今年前三季度,极氪营业收入分别为65.28亿元、318.99亿元、353.15亿元。

数据来源:公开数据,整理车圈能见度

尽管收入大幅增长,但极氪仍未能依靠大规模生产实现盈利。2021年、2022年、2023年前三季度,极氪净亏损分别为45.14亿元、76.55亿元、52.28亿元。据此计算,极氪每出售一辆车,将分别损失75.15万元、10.64万元、6.62万元。但也可以看出,近年来极氪自行车亏损逐渐减少。

与竞争对手的自行车盈利能力相比,极氪比小鹏好,但与理想相去甚远。2023年前三季度,小鹏净亏损分别为90.3亿元,自行车亏损分别为11.25万元。理想情况下,他已经连续四个季度盈利,自行车利润约为5.75万元。

2021年、2022年、2023年前三季度,极氪毛利率分别为1.8%、4.7%、14.8%,逐渐上升。比小鹏今年前三季度-2.03%的毛利率好很多,但与理想中报披露的21.22%的毛利率还有差距。

根据极氪招股说明书,2021年、2022年、2023年上半年,极氪的R&D费用和营销费用分别为53.6亿元、96.91亿元和60.88亿元,现金和现金等价物余额分别为38.98亿元、37.55亿元和32.65亿元。换句话说,近年来,极氪年底剩余的粮食基本不足以在明年消费。

受此影响,近年来极氪的资产负债率也有所上升,从2021年92.22%上升到2022年130.67%,今年上半年底资产负债率下降到121.05%。

由此可见,上市对新势力汽车企业的重要性:如果上市不成功,企业压力很大;如果上市成功,即使后续利润不佳,也可以依靠资本市场持续融资,如威莱;当然,如果后续业务状况良好,就可以像理想一样脱离“屌丝圈”。

但问题是,资本市场愿意给极氪多少估值?

如今,新能源汽车的渗透率已经超过30%,市场已经度过了需要做消费者教育的早期阶段,这也意味着市场之间的斗争将更加激烈。对于新动力汽车公司来说,在寒冷的冬天,资本市场的焦点已经逐渐从增长前景转向利润本身。

根据最新财务报告,第三季度理想经营利润和净利润分别为23.4亿元和28.1亿元,连续四个季度实现盈利。广汽埃安也于今年6月宣布盈利。威莱首席执行官李斌提出希望明年实现盈亏平衡。

在这种情况下,资本市场可能不会像几年前那样慷慨地估值尚未盈利的汽车公司。毕竟,时代是不同的。汽车公司画的蛋糕很难喂养经历过多次打击的资本市场。

根据融资数据,A轮融资后,极氪的投资估值已达到130亿美元,转换为940亿美元。据说,极氪仍然关注海外投资者,资本市场的估值可能是180亿美元(约1314亿美元),超过了母公司的吉利估值。

问题是,新能源汽车风口挂了三年后,资本市场的投资者越来越谨慎。

作者|古月

来源|车圈能见度(CarVisibility)

原创文章,作者:车圈能见度,如若转载,请注明出处:https://www.car-metaverse.com/202312/0714138033.html