文/乐居财经 程孟瑶

“谁跑得快谁就能活下来。”这是徐群生几十年来致力于这个行业的启示,也是他希望给万达轴承带来的启示(873843).NQ)的“生存之道”。在带领万达轴承冲刺北交所的路上,78岁的徐群生也做到了“快人一步”。

万达轴承11月6日(873843.NQ)公告暂停已成为北京证券交易所自实施直接联合审计机制以来接受的第一家转让企业。在以往的规则中,转让企业需要上市12个月才能申请IPO。根据新规定,今年1月才在新三板上市的万达轴承预计将在上市一年后在北京证券交易所上市。

本次IPO,万达轴承拟筹集3亿元,2.6亿元用于工业车辆专用轴承建设项目、智能设备专用轴承开发和产业化项目,4000万元用于补充资金,占13.33%。

2023年4月,IPO前,万达轴承还进行了定向发行,募集资金3400万元,全部用于支付供应商货款。

一、51岁创业,78岁上市

股权演变还原徐群生集权过程

万达轴承的前身是国有如皋轴承厂,成立于1969年。1996年,当时51岁的徐群生接管了负债累累、濒临破产的国有如皋轴承厂。经营5年,徐群生重组,与吉祝安、保永年、顾勤、陈宝国、吴来林等35名自然人共同投资成立万达有限公司。

万达有限公司成立后,积极寻求海外市场,2006年吸收外资股东爱克赛路注资35万美元,持股比例为28%。合作期满10年,2017年,爱克赛路将28%的股权转让给原35名自然人股东,并按约定退出。万达有限公司已改为国内企业。此时,万达有限公司最大的股东是徐群生,持股比例为11.33%。吉祝安持股9.44%,陈宝国、吴来林、保永年、顾勤分别持股7.55%。

在随后的增资和股权转让中,徐群生的直接持股比例有所下降,但通过安排长子徐飞和次子徐明的股份,徐群生父子在万达轴承上的最终受益股份为22.46%。

乐居财经《IPO预审》通过梳理公开信息和公告,大致还原了父子扩大持股的过程。

首先,万达有限公司计划在2004年引进徐飞、任春生、吴晓丽、陆建国、杨新立、谢开如作为新股东。2006-2008年,上述6名自然人通过现金支付增资款。但由于当时正处于拟设立中外合作企业的阶段,不方便调整股权结构,未能及时办理工商变更登记。这部分股权直到2020年12月才通过增资和股权转让恢复。恢复后,万达有限公司的股东人数从成立时的35人变为38人。

接下来,上述38名自然人股东以合伙人的形式建立了万达管理控股平台。除了保永年的股份后来转让给其子公司,其余37名股东没有改变。徐群生和徐飞同时成为万达管理的股东。

2021年8月,万达管理以货币资金形式认购万达有限公司增发的1184.25万元注册资本。增资完成后,万达管理公司持有万达有限公司51.62%的股份。此时,徐群生和徐飞分别直接持有5.23%的股份、0.87%,通过万达管理间接持股,徐明不是股东。

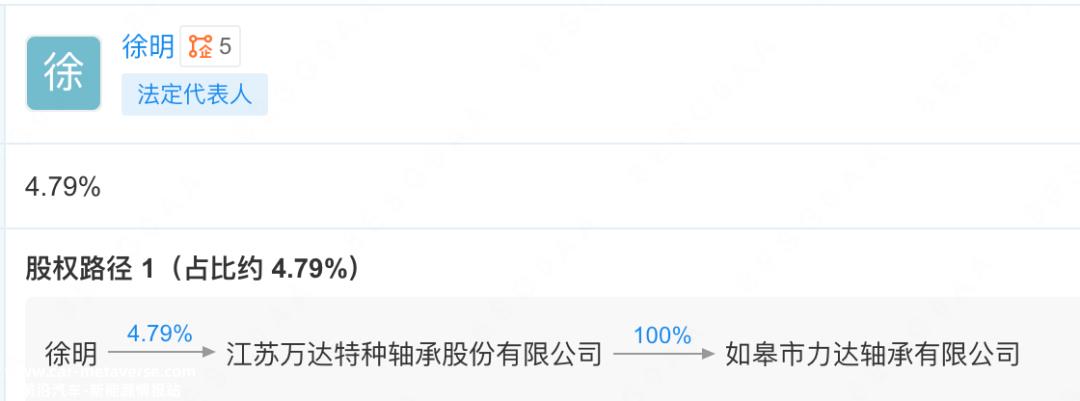

增资完成后,万达有限公司整体变更为股份有限公司,随后徐明曲线加入。2022年3月,徐明认购万达轴承增发的119.95万股,持有利达轴承100%股权,认购价格为17.21元/股。认购完成后,徐群生、徐明、徐飞分别直接持有万达轴承4.97%、4.97 %、0.83%的股份。

根据公开信息,力达轴承成立于2022年1月,注册资本500万元。它成立仅两个月,甚至在实际业务开展之前,就以4倍的溢价获得了万达轴承的股权。目前,徐明是力达轴承总经理,间接持有力达轴承4.79%的股份。

与徐明几乎持股的同时,员工持股平台万力科创以1元/股的价格认购了91.017万股新股。万里科技创新是徐群生对22名员工进行股权激励的平台。这样的安排可以让普通员工分享公司的上市福利。股权激励计划的锁定期为5年。然而,令人关注的是,徐飞作为一个普通合伙企业,占出资额的50.41%。换句话说,徐群生仍然把大部分激励给了儿子。

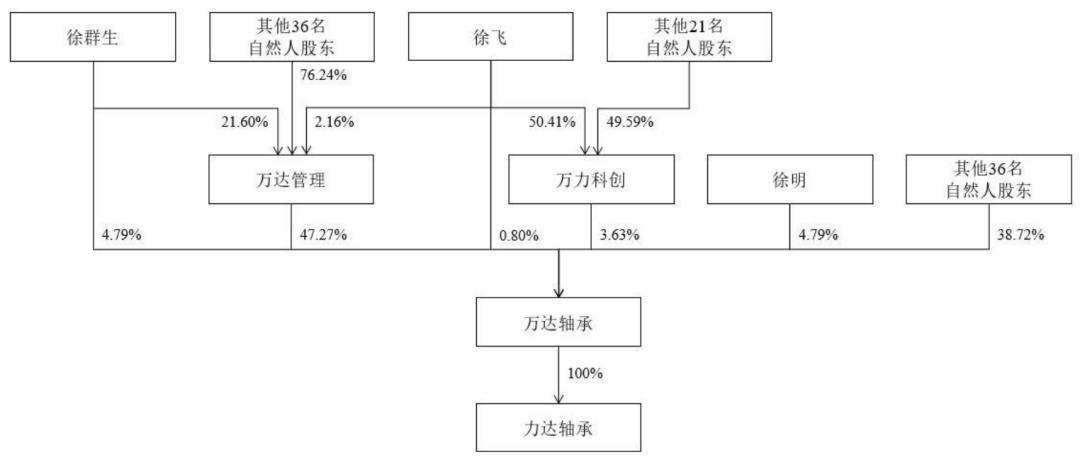

增资后,万达轴承共有2名机构股东和39名自然人股东,万达管理和万力科技创新分别持有47.27%的股份、3.63%;徐群生、徐明直接持股4.79%,徐飞持股0.80%。与此同时,徐群生、徐明分别持有万达管理21.60%和2.16%的股份。然而,高中学历的徐明并没有进入董事会。

二、上市前6次分红9324.3万元

父子三人控制58.88%的表决权

2023年1月,万达轴承在新三板上市,6月14日转入创新层。随着北交所优化上市政策,万达轴承成为第一家上市不到一年的企业,此时徐群生78岁。

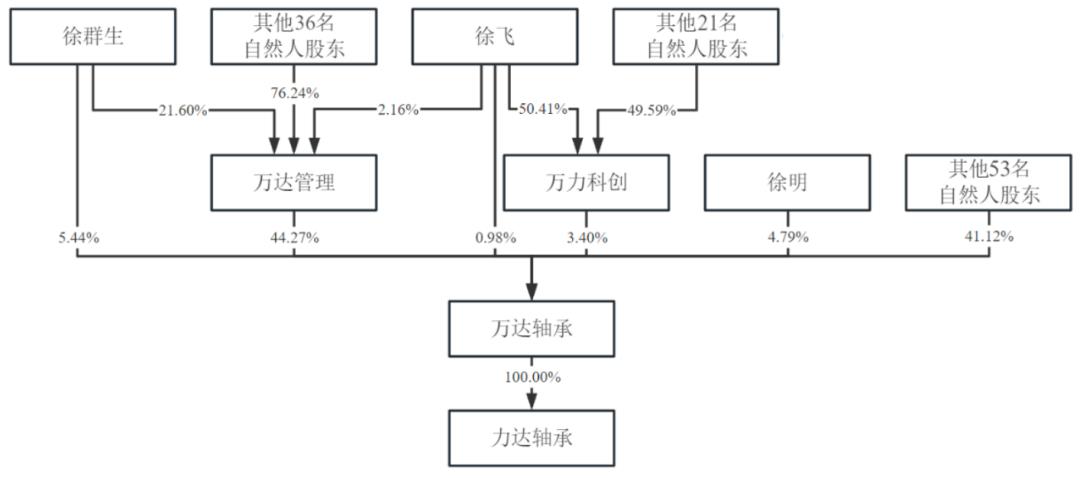

在新三板短暂上市期间,万达轴承进行了有针对性的发行。56名自然人股东以20元/股的价格认购了170003股新股,并筹集了3400万元支付供应商付款。上市将于5月19日完成。

定增后,徐群生和徐飞的直接持股比例有所扩大。截至2023年6月30日,徐群生、徐飞、徐明父子直接持有万达轴承11.21%,穿透后万达轴承最终受益股份为22.46%。通过万达管理和万力科技创新,三人间接控制了47.67%的投票权,共控制了58.88%的投票权。根据891.7374万股新股的发行,三人发行后控制的投票权比例降至44.16%。

股权渗透后,万达轴承持股5%以上的股东还包括副董事长吉朱安、董事、副总经理陈宝国、顾勤、董事、财务总监、董事会秘书吴来林,分别持股9.10%、7.28%、7.28%、7.28%,都是徐群生在国营如皋轴承厂的同事。万达轴承董事、监事中有8人曾在国营如皋轴承厂工作。

乐居财经《IPO预审》注意到,万达轴承在2020年和2021年分红6次。2020年1月16日,股东现金分红478.02万元;2020年2月现金分红100万元;2020年12月现金分红88.28万元;2021年1月现金分红333万元;2021年8月现金分红660万元,2021年8月现金分红1665万元,9324.3万元。2021年累计分红8658万元,约为当期9498.59万元净利润的90%。

财务数据显示,2021年是万达轴承利润大幅增长的一年。股东分红回报似乎合理,但仔细看,其业绩含金量很低,非经常性损益净额占母公司净利润的55.06%。

2021年,万达轴承实现归母净利润9498.59万元,同期扣除非净利润仅4268.83万元,两者相差5229.76万元。万达轴承表示,与2020年相比,公司非经常性损益金额大幅增加,主要受公司旧厂处置损益和万达管理增资计提股份支付的影响。非流动性资产处置损益8092.81万元,政府补贴103.78万元,公允值变动收益326.24万元等。

2023年半年报发布后,万达轴承再次发布分红计划。截至2023年6月30日,万达轴承未分配利润为1.40亿元,每10股发现金红利10元(含税),预计发现金红利2675.21万元,徐群生父子可分600万元左右。

3.90%的收入来自叉车轴承

利润增长放缓

万达轴承是中国第一批专业生产叉车轴承的企业。其主要业务是研发、生产和销售叉车轴承和旋转支承。主要产品为叉车轴承和旋转支承。叉车轴承作为主要产品,常年贡献90%以上的收入,是万达轴承的主要收入和利润来源。

叉车轴承产品分为主辊、侧辊、链轮、复合轴承和复合轴承组件。2020年至2022年及2023年上半年,叉车轴承销售收入分别为2.38亿元、3.21亿元、3.08亿元和1.53亿元,占当期主营业务收入的93.30%、92.10%、92.67%、91.47%。

同期回转支持销售收入分别为1351.30万元、2236.84万元、2199.46万元、1294.29万元,占当期主营业收入的5.30%、6.41%、6.63%、7.74%。

叉车轴承的下游应用领域主要是叉车行业。由于叉车下游行业需求分散,包括制造业、物流搬运、交通运输、仓储、邮政、批发零售、租赁等行业,叉车市场繁荣的波动受下游单一行业影响较小,但与宏观经济繁荣密切相关。

万达轴承的主要客户是安徽合力、杭叉集团、中国龙工、丰田叉车、凯傲集团等国内外叉车龙头企业。2020-2022年和2023年上半年,万达轴承营业收入分别为26145.34万元、35437.30万元、33847.71万元和17030.50万元。2021年和2022年同比增长35.54%、-4.49%;同期,归母净利润分别为1705.39万元、9498.59万元、4345.04万元、2546.59万元,2021年和2022年同比增长456.97%、-54.26%。

受宏观经济因素影响,2022年营业收入和净利润同比下降。2023年,万达轴承增长依然疲软。上半年营业收入同比下降5.74%,净利润同比下降0.38%。

报告期内,万达轴承应收账款账面价值分别为5573.41万元、7469.06万元、6597.42万元和7730.61万元,占资产总额的13.24%、13.82%、11.23%、14.01%,未来,随着公司经营规模的不断增长,应收账款余额可能保持在较高水平。

公司存货账面价值分别为5176.16万元、8304.52万元、1.12亿元和1.13亿元,占资产总额的12.30%、15.36%、19.05%、随着公司经营规模的扩大,20.43%的库存总量呈上升趋势。

同期货币资金分别为517.37万元、777.13万元、3254.36万元、667.35万元,占当期流动资产的1.67%、21.51%、8.08%、17.88%。2023年上半年,其经营现金流净额为-2682.58万元,是2020年以来首次出现缺口。

附:万达轴承上市发行中介机构清单

保荐人:中信建投证券有限公司

承销商:中信建投证券有限公司

律师事务所:国浩律师事务所(上海)

会计师事务所:立信会计师事务所(特殊普通合伙)

资产评估机构:天津中联资产评估有限公司

原创文章,作者:预审IPO,如若转载,请注明出处:https://www.car-metaverse.com/202311/2814136026.html