随着新能源汽车出海的加速,动力电池产业链的上下游企业也在海外建厂。除了自建海外工厂外,一些企业还选择与第三方合资建厂。

“出海”已成为包括动力电池行业在内的中国新能源汽车产业链的主题词。不仅产品要“出海”,海外工厂也在不断升温。特别是今年以来,动力电池企业加快了海外工厂建设。据不完全统计,截至目前,中国动力电池企业已建成、在建、规划建设的海外工厂累计产能已超过360GWh。

海外工厂继续升温

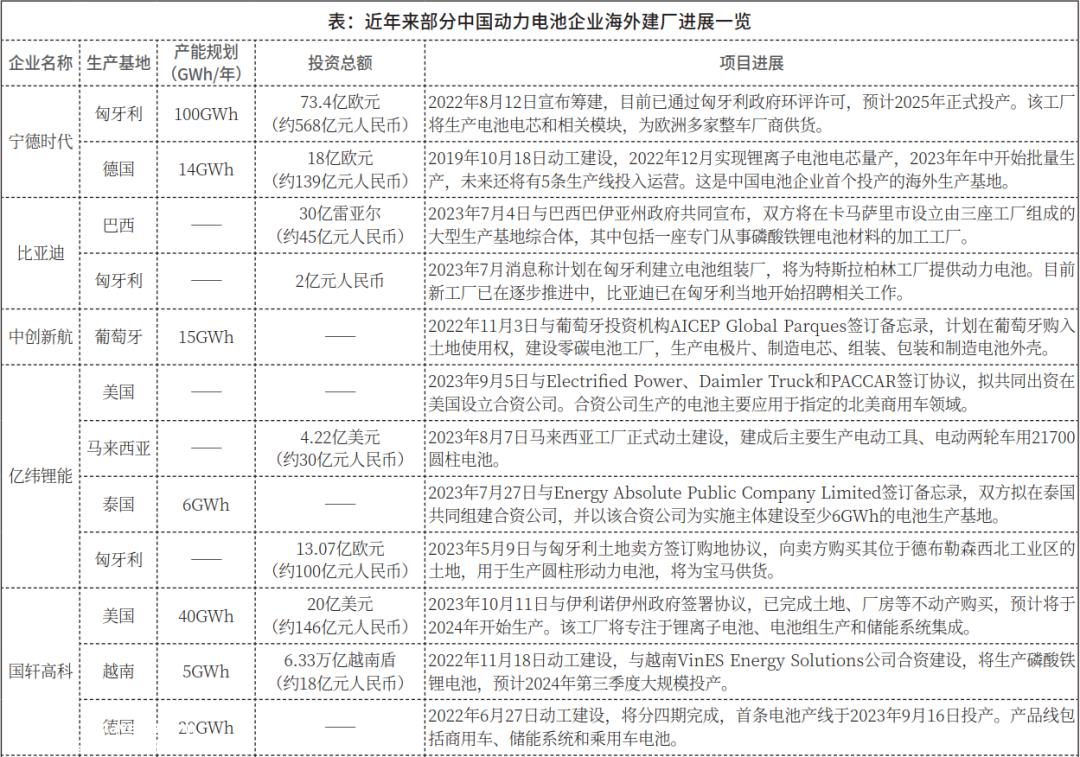

目前,中国许多电力电池企业正在开启新一轮的海外扩张浪潮。特别是宁德时代和比亚迪,长期以来一直处于领先地位,最近一直专注于欧洲,匈牙利已成为电力电池公司进入欧洲的桥头堡。

德布勒森是匈牙利第二大城市,由宁德时代投资73.4亿欧元建造的欧洲最大动力电池工厂正在顺利建设中。新工厂计划生产高达100GWh的电池,并将生产新一代更安全、更高效的电动汽车磷酸铁锂超充电池。

亿纬锂能,中国电池制造商,近几个月来也决定增加对匈牙利的投资。德布勒森也位于匈牙利汽车工业的主要中心之一。由中国母公司100%控股的当地分公司EVE 匈牙利公司已签署购买现有占地45公顷的工厂。为了生产圆柱电池,工厂将进行改造。该项目预计将投资100亿元,创造1000个就业岗位。自今年年初以来,亿威锂已经在匈牙利、马来西亚和美国布局了三个海外生产基地,今年上半年海外业务收入占30%以上。

此外,据报道,比亚迪还计划在匈牙利建立一家电池组装厂,为特斯拉柏林工厂提供动力电池。目前,新工厂项目正在逐步推进,比亚迪已开始在匈牙利招聘相关工作。

预计到2031年底,匈牙利的动力电池产量将达到207GWh,跃升为欧洲最大的锂电池生产国。其中,超过175GWh的规划产能将来自以中国企业为主的市场领导者。匈牙利近年来已成为汽车零部件生产中心。有利的劳动力成本、政府的激励措施以及积极寻求投资的政策将促使亚洲电池制造商和相关供应链企业在该国建立欧洲业务。

德国是一个早期接受中国电力电池公司的欧洲国家,尽管它的规模不如匈牙利激进。早在2019年,宁德时代就在德国图林根州建造了第一家海外工厂,总投资18亿欧元(约123亿元),计划产能14GWh。该工厂于2022年底实现了锂离子电池的大规模生产。

2023年9月16日,国轩高科技在德国哥廷根的第一条电池生产线上投产,这也是该公司在海外的第一家电池厂。哥廷根工厂总产能计划为20GWh,预计分四期完成。全部完成后,预计年产值将达到20亿欧元(约155亿元人民币)。目前,国轩高科技已在美国、德国、印度、越南等国家布局海外生产基地,2025年全球产能规划将达到300GWh,其中海外产能规划为100GWh。

蜂巢能源还将在德国建立欧洲电池生产基地和欧洲研发中心。建成后,工厂锂离子电池总产能将超过24GWh,总投资20亿欧元,计划年产30万至50万台电动汽车所需的电池,创造2000个工作岗位。蜂巢能源计划于2025年在全球实现100GWh电池产能,预计全球投资80亿欧元。

去年11月3日,中创新航计划在欧洲和北美建立新的海外生产基地,并与葡萄牙投资机构AICEP合作 Global Parques签署了谅解备忘录,计划在葡萄牙购买土地使用权,建设零碳电池厂,生产电极片、制造电池、组装、包装和制造电池外壳。预计到2025年,公司年产能将达到500GWh。如果每辆新能源汽车配备50KWh,500GWh动力电池可配备1000万辆新能源汽车。

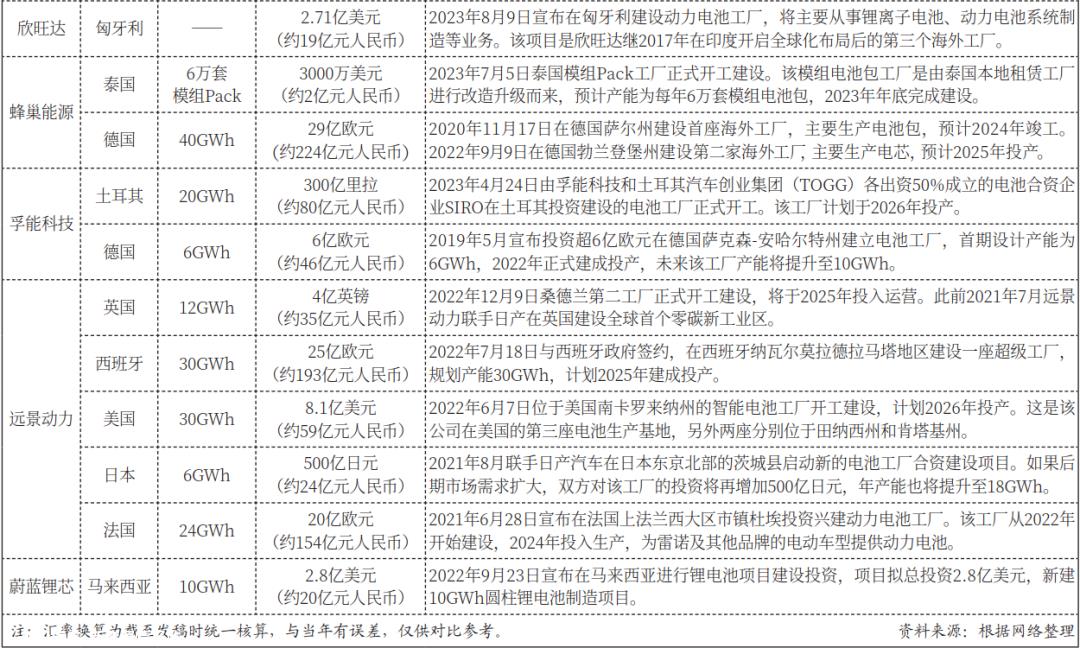

此外,富能科技、新旺达、远景电力等国内动力电池企业也在海外布局。今年4月,富能科技与土耳其汽车创业集团(TOGG)土耳其盖姆利克的合资公司SRIO(Gemlik)该厂计划于2026年投产,并于2031年达到20GWh/年,举行了电池厂奠基仪式,必要时可进一步扩大产能。

除欧洲外,东南亚国家也是中国动力电池企业“出海”的热土。其中,马来西亚、泰国、越南等吸引了许多电池企业的注意,如易威锂在马来西亚和泰国的工厂最近取得了新的进展,前者已于8月开始建设,后者也于7月签署了相关协议;国轩高科技在越南的工厂于去年11月18日开工建设,预计2024年第三季度大规模投产;去年9月23日,蔚蓝锂芯还宣布在马来西亚建设锂电池项目,预计总投资2.8亿美元。(见下表)

同步跟进电池材料

与此同时,产业链上游的许多电池材料公司也开设了海外工厂。2023年9月27日,宁波杉杉有限公司发布公告,拟在芬兰建设年产10万吨锂离子电池负极材料一体化基地项目,投资不超过12.8亿欧元。

同日,江苏龙盘科技有限公司宣布拟与LG合作 Energy Solution,Ltd.合资企业在印尼经营正极材料厂。

前一天9月26日,厦钨新能宣布,公司计划通过合资子公司法国厦钨新能投资39.61亿元建设年产4万吨三元正极材料的生产线。

根据公开信息,以天赐材料、新宙邦、江苏国泰、星源材料、试点智能、科达利、诺德股份、蓝星集团、中鼎集成等企业为代表的锂材料供应商也有出海计划。

以天赐材料为例。2019年10月,天赐材料在捷克投资设立全资子公司;2020年8月,捷克天赐建设年产10万吨锂电池电解液项目;2021年3月,它在德国设立了全资子公司;今年6月,公告称,计划向德国天赐增资1800万美元,以增强德国天赐的资本实力,有利于公司后续海外项目的发展和推广。

诺德主要生产电解铜箔,2023年5月与比利时瓦隆外贸和外国投资总署签署战略合作备忘录,公司计划在欧洲比利时瓦隆投资建立生产基地,项目总投资预计5亿欧元,项目规划投资建设年产能3万吨锂铜箔,100万FDC、PI加热膜100万片。

恩杰是世界领先的锂电池隔膜行业领导者,匈牙利恩杰的第一条涂料生产线最近也启动了(试生产),这是恩杰在海外建设的第一家锂电池隔膜工厂。

今年以来,锂材料企业加速出海。除杉杉股份、龙盘科技外,华友钴业、格林美、当盛材料、新宙邦等多家电池材料上市公司也宣布了海外建厂计划。

“出海”的机会和隐忧

海外工厂建设的好处是显而易见的。中国金融智库特别研究员余丰辉表示,全球工厂建设可以更好地满足当地市场的需求。通过与当地企业和机构的合作,企业可以提供更定制的产品和服务,促进技术创新和产业升级。

预计2025年以后,在国内整体规划产能满足市场需求的背景下,中国动力电池企业将提前布局,抓住机遇,有利于扩大产能和销售。

但在政策壁垒不断上升的情况下,国内动力电池企业如何在国际市场上开拓新的蓝海?出海的门槛是什么?

《通胀减少法》(IRA)、欧洲和美国的政策,如欧盟电池和废电池法规,对中国电力电池公司仅仅依靠产品出海产生了不利影响。例如,美国《通胀减少法》为符合电池本土化要求的新能源汽车提供购买补贴,并对中国进口锂电池征收7.5%的额外关税。如果中国动力电池企业不在海外建厂,只依靠出口,可能会遇到运输能力、成本等一系列业务瓶颈。

今年8月,欧盟新电池法生效。这意味着欧盟从生态角度对流到欧洲市场的所有动力电池都建造了越来越高的城墙。欧盟新电池法有三个强制性要求:电池护照、电池回收和碳足迹,这将不可避免地导致短期内成本上升。此外,欧盟对碳排放的分类和设定阈值可能会影响中国电力电池公司的产品竞争力。

对于动力电池企业来说,利用法律法规尚未在短时间内正式实施,在欧洲等海外市场建厂占地也是提前适应欧盟政策高墙的途径。

全国政协常委、经济委员会副主任苗伟在2023年世界动力电池大会上提出了降低成本、提高效率、储备下一代电池技术、加强电池上游材料供应稳定、促进动力电池绿色低碳发展四点建议。

与此同时,他还表示,欧洲和美国正在加快当地电力电池企业的培育,保护主义也在上升。国内电力电池企业应更加注重品牌营销,避免低价同质化竞争。

图片:来自网络

文章:汽车纵横

排版:汽车纵横

原创文章,作者:汽车纵横全媒体,如若转载,请注明出处:https://www.car-metaverse.com/202311/2814136029.html