“我们和煤炭之间是魔鬼交易,交易的代价就像承诺的那样。”

写作|喝马流花河

制作|零碳知识局

从薪柴时代到电气时代,山西碳中和的羁绊是“煤”,这种羁绊已经持续了几千年。

《山海经》早就记载了山西煤炭的财富:“孟门之山(河东煤田)上多苍玉,多金,下多黄玉,多涅石(煤炭)。”“贲门之山(太行山)上多苍玉,下多黄垩,多涅石。”

清光绪《平定州志》也云:“上元之夜,家家户户烧炭,到夜炼(燃)达旦,火焰然,光气上属,天为之红……”

三五时期,山西用煤建设了资源型经济体系。三线建设期间,山西冶金、电力、机械等重工业进一步加强。改革开放后,山西成为支持国家现代化建设的核心能源基地。

直到今天,山西也是支持经济社会发展的国家能源稳定供应的重点。

去年,山西提前完成了当年煤炭产量13亿吨的目标任务,实现了连续两年平均产量超过1亿吨的历史最高水平。

据统计,2022年,山西省新增煤炭产能12690万吨/年,是国家新增煤炭产能12580万吨/年任务的101%,居全国第一。

此外,山西作为一个产煤大省,自消费量不到一半,剩余量甚至高于排名第四的新疆。

这些剩余的煤矿沿着由大秦铁路、石泰铁路和太焦铁路组成的丰字型网络被送往全国各地完成供气、供暖和发电任务。毫不夸张地说,山西是中国的工业心脏。

2022年10月,国家发展和改革委员会发布了《关于完成2022年全国新煤炭产能目标任务的通知》,确认山西省是完成新煤炭产能任务的11个省区之一。

山西焦化和钢铁工业也非常发达,产能在全国排名第一和第五。

然而,正如作家理查德·马丁所说:“我们和煤炭之间是魔鬼交易,交易的代价就像承诺的那样。”

如今,陷入能源诅咒的山西产业结构极不平衡,GDP排名垫底,洪洞大槐树下人才凋零,转型困难。

从个人到城市,这种困境体现在袁玲和王克勤作品中悲惨的尘肺病人身上,也成为贾樟柯电影的背景。

要发展绿色产业,调整产业结构迫在眉睫,曾被李世民称为“龙兴之地”的山西必须掉头转型。

“目前的情况是,山西正处于一个相互博弈的环节。企业、政府和人民都在看谁的决心更大。”来自太原理工学院的一位学者在山西派可思绿色文化中心组织的“钢铁行业碳减排国际交流会”上说。

现状是什么

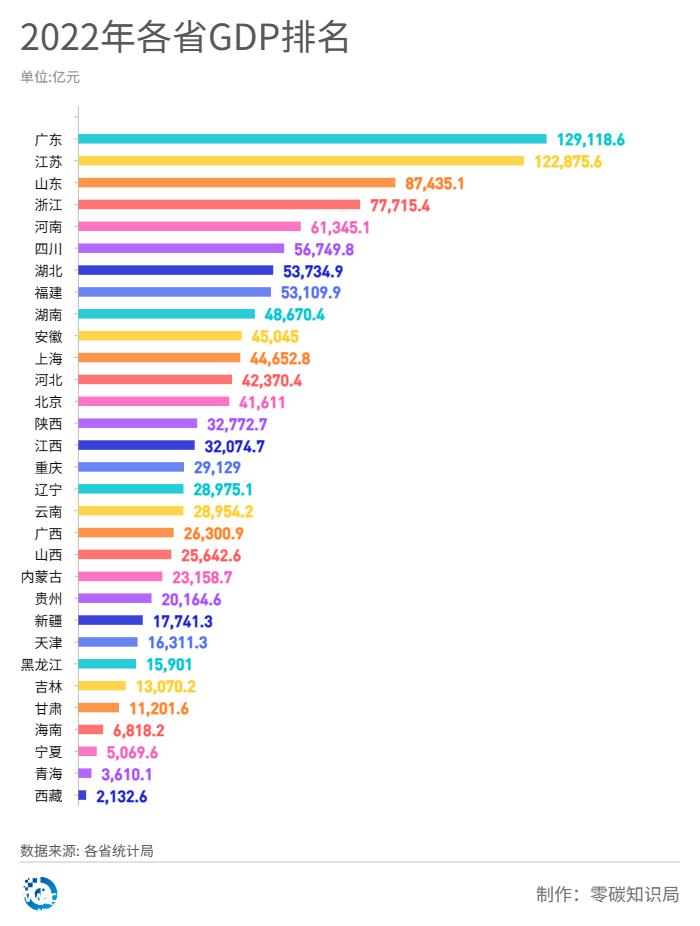

根据国家统计局的数据,2013-2022年山西省平均GDP增速为5.8%,低于全国同期的6.2%。

2022年,山西省经济总量为2.56万亿元,在全国31个省排名第20位。除煤炭外,山西在全国经济领域的存在感越来越低。

而且山西省只有一所211大学,18岁以上的人口几乎是净流出,“双一流”大学毕业后回来不到10%的晋工人。

在产业方面,根据山西省统计局的数据,2023年上半年山西二产业排名全国第二,三产业排名全国30,倒数第二。去年,这三个行业的结构比例为5.2:54.0:40.8,结构极度不平衡。

特别是双碳目标提出后,山西作为煤炭资源型省份,压力很大。

目前,山西省传统产业的能源消费仍以化石能源为主。煤炭消费占全省一次能源消费总量的83.90%,高于全国平均水平的26.2个百分点;非化石能源占能源消费总量的7.5%,低于全国平均水平的7.8个百分点。

山西省焦炭产量和净外调量作为全国焦炭生产基地,在全国排名第一。2022年,山西省焦炭产量979.7万吨,占全国焦炭产量的20.7%。

2021年,山西焦化行业碳排放量约2601万吨,较2015年增长46.6%;占全省碳排放总量的4.6%,在工业行业排名第四。

山西省钢铁生产企业22家,产能6300多万吨,长工艺钢铁生产工艺21家,占总产能的80%。

焦化和钢铁行业是煤炭和碳排放的大家庭。山西省80%以上的碳排放是由煤炭产生的,单位GDP二氧化碳排放量约为全国平均水平的3倍。人均碳排放量约为全国平均水平的2倍。单位能源消耗碳排放量约为全国平均水平的1.2倍。

转型之难

目前,山西各行业发电行业碳排放占比最大,超过一半。参与了全国碳交易的履约和艰难转型。

2023年10月14日,生态环境部发布《关于做好2023-2025年部分重点行业温室气体排放报告和核查工作的通知》,表明钢铁行业即将纳入全球碳市场参与绩效。

山西没有试点碳市场。山西钢铁企业可能没有真正参与过碳交易,不熟悉碳市场绩效、交易规则、注册和交易系统。

“坦白说,山西钢铁企业还没有涉及碳交易,主要关注生存。但山西正处于电力改革试点地区,电力企业已开始涉及碳交易。”山西钢铁行业的一位高级研究人员告诉零碳知识局。

现阶段,我国钢铁行业面临的问题是:受能源资源禀赋限制,高-工艺结构在转长过程中占主导地位,能源结构高碳化,煤炭和焦炭占能源投入近90%。

由于历史和资源禀赋,电炉炼钢的成本竞争力一直较弱。我国钢铁工艺结构一直以长工艺为主。2020年,我国电炉钢产量仅占10.4%,远低于世界平均水平。我们应该知道,长工艺高炉炼钢的碳排放是电炉炼钢的3.5倍。

2022年,山西省粗钢产量6423万吨,其中长工艺钢占95%以上。钢铁行业减排的关键是采用富氢碳循环高炉、氢基竖炉等低碳或零碳技术路线。

“如果计算冶金煤开采过程中泄漏的甲烷,生产一吨钢水将产生3.2吨二氧化碳当量。”荷兰环保机构“钢铁行业观察” Ashley在交流会上指出。更糟糕的是,钢铁行业的碳排放远未达到峰值。

因此,钢铁行业观察组织呼吁,从目前起,经合组织国家或地区经营或设立的公司将不再投产新建或翻新的煤基高炉项目;自2028年1月起,新兴经济体将不再允许新建煤基高炉或改造煤基高炉项目启动。

然而,现实是,欧美国家的炼钢高炉已经到了退休期,可以取代氢基竖炉。然而,作为一个后发工业经济体,中国的大多数高炉还没有到退休期。

“中国的高炉刚刚使用了大约5到6年,还有大约10到14年的使用周期。如果所有的高炉都被废弃,资产将很难再利用。”研究人员说。

焦化行业更为残酷:治理难度大,产业链延伸不足,产品多样化问题突出。核心是焦化行业除了炼钢以外,几乎没有其他可行的用途。

这是一个非常重要的问题,包括山西、河北等主要产钢大省,甚至东北。

具体来说,山西钢铁企业分布在长治、临汾、运城北部,即山西南部的汾渭平原。最大的特点是周边地形高,空气难以循环和传播。

在北方供暖季节,煤炭使用激增,所有焦化行业都可能因质量问题而关闭。

山西的GDP和经济结构主要是煤炭及相关重工业。如果关闭,当地政府官员将面临重要的经济指标和当地人的就业问题。

“关键取决于自上而下的决策压力,但在供应危机之后,更强调安全供应,缓解空间,实际上转型过程已经放缓。”

探索之路

据山西新闻广播报道,今年7月,山西党政代表团南到安徽合肥,“在宣高科技公司、奇瑞生产基地和中电钻石飞机公司,感受安徽高端制造业蓬勃发展的强劲势头,学习了解安徽围绕产业链部署创新链,围绕创新链布局产业链,承担长三角一体化产业转移经验,相关项目交流对接。”

同样,7月,山西党政代表团来到西安、西咸新区、西部科技创新港、龙基乐叶光伏科技公司,学习陕西建设创新平台,深化科技管理体制改革;进入丰西新城总部经济园区综合能源供应站、陕西煤炭化工技术研究所,深入了解能源综合利用和现代煤炭化工的发展。

山西是中国唯一的“全省、全方位、系统”综合改革试验区。近十年来,我们一直在寻求加快传统产业转型,扩大新兴产业。山西领导团队参观了许多地方的新兴产业,寻求转型经验。

2021年,山西发布了《十四五战略性新兴产业规划》,提出到2025年,战略性新兴产业营业收入超过万亿元,战略性新兴产业增加值占GDP的12%,力争达到国家平均水平(17%),战略性新兴产业营业收入占工业收入的28%以上;初步实现“一煤主导”向“八柱擎天”的转变。

焦化和钢铁行业的低碳转型也被列入议程。企业积极探索传统工艺升级、全过程数智化、光伏发电项目投资等减碳路径。

2022年,山西省发布的《关于促进焦化行业高质量发展的意见》指出,到2023年底,山西省焦化企业将全面实现干法熄焦,全面完成超低排放改造。2025年,与2020年相比,整个行业的总能耗和能耗强度都有所下降。焦化企业全面跨越生存线,力争30%以上的企业达到发展线。

《山西省钢铁企业改造升级2022年行动计划》提出,2022年,全省钢铁行业非限制炼铁先进产能将达到60%以上,炼钢先进产能将达到50%以上。

2023年1月,山西省发布碳达峰行动计划,鼓励焦钢焦化联产,开发氢冶金。

2023年底,山西省4.3米炼焦高炉将全部淘汰,2025年前山西焦化产业将达到峰值。

但未来,山西将长期作为国家焦炭生产基地和钢铁行业的重要上游原材料行业存在。2050年左右,山西将成为中国最终退出焦化行业的省份。

谁是突破?

尽管山西正试图拖延焦化和钢铁企业关闭的时间,但无论如何,碳达峰最终将在2030年到来。

如果我们想继续在煤炭焦化和钢铁领域发展,除了增加以化石能源和风景为主的传统可再生能源外,最重要的是氢能。

由于焦化行业最大的特点是,一半以上的焦炉煤气是副产氢,使用净化设备可以以较低的成本获得更清洁的氢,即典型的灰氢。

总比完全没有好,所以产业必须先有转型的窗口。山西希望在可再生能源的帮助下,逐步从灰氢向绿氢生产过渡。截至今年上半年,山西累计光伏装机1911.1万千瓦,居全国第十,可再生能源充足。

根据2022年发布的《山西氢》山西旨在于2022-2035年初步建立以工业副产氢和可再生能源氢就近利用为主的氢能供应体系。

具体来说,燃料电池汽车拥有量超过1万辆(约5万辆),部署建设多个加氢站,到2030年,燃料电池汽车拥有量达到5万辆,可再生能源氢在交通、储能、工业等领域实现多元化规模应用,最终到2035年,山西计划形成国内领先的氢能产业集群。

除了政府的宏观政策规划外,山西还出现了太原钢铁、美锦能源、晋南钢铁等多家转型企业。

晋南钢铁作为临汾地区最大的民营企业,如何转型其钢焦联营产业是一个值得关注的案例。

晋南钢铁不仅有自己的钢铁厂,还经营焦化厂。基于这种产业布局,晋南钢铁在焦化厂旁边进一步开设了化工厂,这意味着公司可以净化焦炉煤气,用于化工厂的发展,从而实现产业的进一步升级和发展。

晋南钢铁在转型路径上采取了两项主要策略。一是氢冶金技术的应用。与传统的垂直炉不同,晋南钢铁采用高炉富氢吹融技术,即将纯氢注入高炉,提高生产效率。

据计算,该技术每年可减少约7.7万吨焦炭消耗和约24万吨二氧化碳排放。该项目获得国家冶金科技奖,其工业应用已成为国家重要的示范基地。

晋南钢铁除了在钢铁生产中应用氢能技术外,还在其他方面应用氢能。例如,在公司园区建设了加氢站,这是中国最大的单日加氢站,每日加氢能力达到9吨。

此外,该公司自去年以来引进了氢燃料重型卡车。通过在高碳排放工业园区设立加氢站,为氢燃料重型卡车提供加氢服务,实现了整个园区的绿色低碳转型。

今年,晋南钢铁计划将运营的氢燃料重卡数量增加到300至400辆。据悉,该公司已扭亏为盈。

在能源自给自足方面,晋南钢铁与中国华能合作建设1300兆瓦光伏 储能项目总投资45亿元,产生的电力已完全用于工厂。该项目是山西省去年批准的最大的单一光伏项目。

晋南钢铁的成功是山西转型的一面,另一面是山西临汾作为焦化钢铁产业集群,提出关闭4.3米以下高炉,推出“退城、四川、谷”政策,即所有焦化企业均远离人口密集区200公里,重建产业布局。

艰难的道路已经开通。

“随着淘汰动力煤已成为国际社会日益坚实的主流方向,关于淘汰冶金煤的讨论只能提前列入议程。因此,山西作为冶金煤的重要产区,不能等到市场消失,而必须尽快采取行动,将被动反应转化为积极反应。”会议主持人王晓军说。

原创文章,作者:角马能源,如若转载,请注明出处:https://www.car-metaverse.com/202311/0407131500.html