文章:权衡财经iqhcj研究员 朱莉

编:许辉

分布式光伏电站就近发电、就近并网、就近使用的优势,使得2013-2022年国内分布式光伏累计装机量保持快速增长趋势,从2013年3.1GW增长到2022年157.62GW,近十年复合增长率达到54.73%。2022年,我国新增分布式光伏装机容量达到51.11GW,同比增长74.56%,占2022年新增光伏装机容量的58.47%,发展趋势良好。

浙江鸿禧能源有限公司(以下简称鸿禧能源)计划在创业板上市,发起人为中信建设投资证券。拟公开发行的股份不得超过5000股,829.34万股,不得低于本次发行后总股本的25.00%。公司计划为新一代N型高效太阳能电池(TOPCOn和异质结)项目(第一阶段)和补充营运资金(3亿元)筹集15亿元。

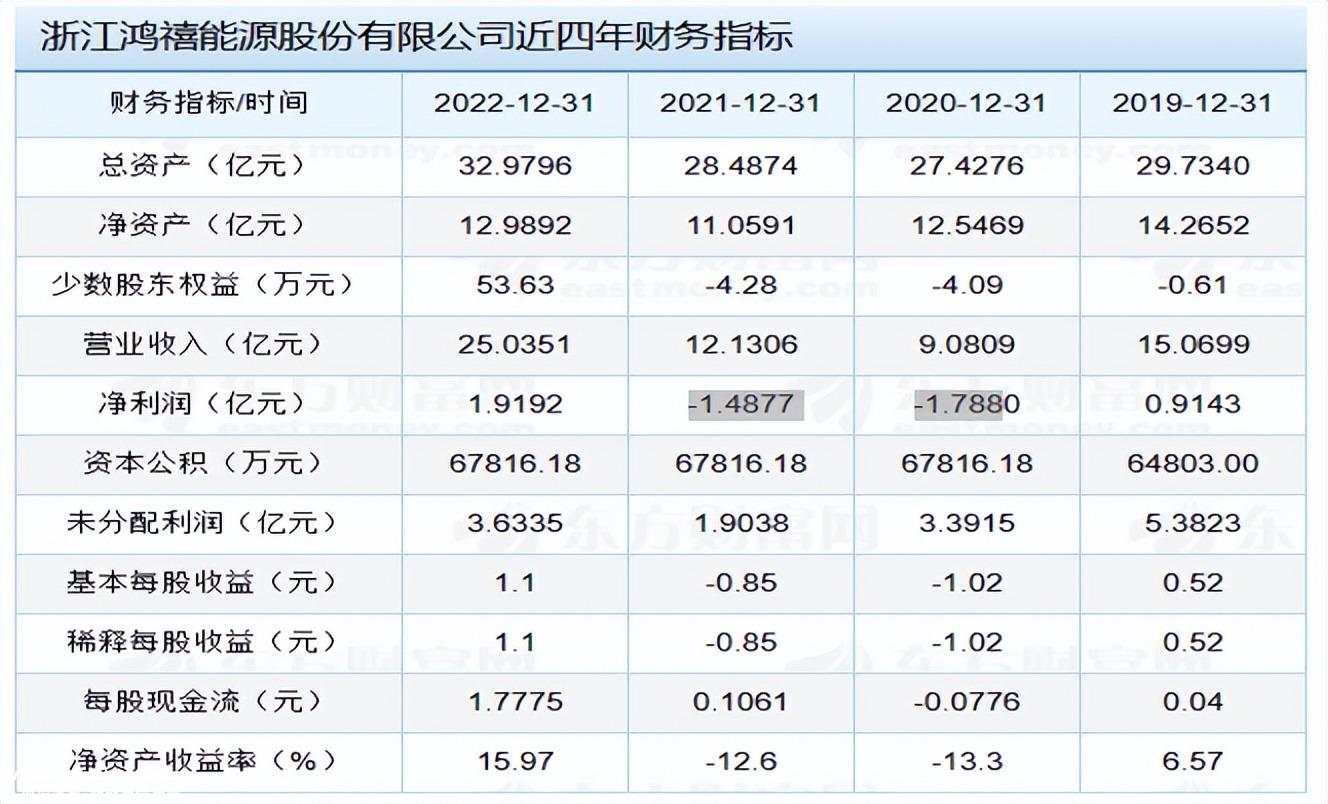

报告期末,鸿禧能源资产负债率分别为54.25%、61.18%和60.61%分别为0.64、0.59和0.98分别为0.60、0.54和0.90。公司太阳能电池板的日常运营、生产线建设和分布式光伏电站的早期建设需要更多的资金。由于融资渠道的限制,公司一般通过银行贷款或融资租赁筹集资金,导致公司的流动率和速度率相对较低。

鸿禧能源一家三口持有63.30%的股份,从纺织转型光伏制造开始;亏损两年,2022年刚扭亏为盈,亏损卖电池片靠电站维持运营;R&D成本率低,劳务派遣超标;客户和供应商相对集中,2021年最大客户经营异常;大部分客户都是供应商,前四名供应商起诉前两名供应商。

一家三口持有63.30%的股份,从纺织转型光伏制造开始

2008年5月6日,李健、李峰、蒋梦雪、张维明、李金喜、华青联合发起成立浙江鸿禧光伏科技有限公司,注册资本为5万元,分别由李健、李峰、蒋梦雪、张维明、李金喜、华青以货币方式出资1万元、1万元、1万元。750.00万元,750.00万元,750.00万元,500.00万元。

李金喜出生于60年,拥有学士学位。自1983年以来,他一直是服装厂厂长、服装制造公司董事长。他在服装纺织行业工作了20年,后来转向了光伏行业。张伟明出生于59年,具有初中学历。曾任董事长兼总经理的公司包括平湖普济医疗科技有限公司和浙江盛迪新材料有限公司,均已取消。

公司于2015年12月至2018年1月在新三板上市。上市期间,原股东徐喜林代表他人持股,公司未知及时披露相关持股事宜,导致上市期间公司不符合《非上市公司监督管理办法》等信息披露要求。尽管该公司已于2018年1月从新三板退市,但由于股份代理事项信息披露,该公司仍有可能受到行政处罚。

截至招股说明书签署之日,李健直接持有鸿禧能源7821.76万股,占总股本的44.73%,为公司控股股东。公司实际控制人为李健、李金喜、张维鸣,其中李金喜与张维鸣、李金喜、张维鸣的儿子。李健直接持有公司44.73%的股份,李金喜直接持有公司9.00%的股份,张维明直接持有公司9.00%的股份。三人通过金健峰集团间接控制公司0.57%的股份,三人直接或间接控制公司股份的总比例为63.30%。三人已签署协议,为公司的共同实际控制人。

截至招股说明书签署之日,公司股东中泰风险投资和光大资产管理是国有股东,其中中中泰风险投资持有公司8.00万股,占公司总股本的0.50%;光大资产管理持有公司32.99万股,占公司总股本的0.19%。

报告期内,公司注销2家子公司,转让1家子公司和4家参股公司。2022年11月,鸿禧能源将全资子公司济宁华禧100%股权转让给华气能源。2022年8月31日,济宁华西100%股权的评估价值为1.50亿元。根据评估结果和原始投资总额,经双方协商,确定股权转让的交易价格为1.606亿元,有溢价。转让的参股公司合作伙伴均为上海宏佐,其股东为远东租赁,

为获得生产经营资金,公司广泛使用子公司股权、货币资金、应收票据、房地产、土地使用权、生产设备等资产作为抵押品,获得债务融资。截至2022年底,上述受限资产账面价值总额为183、826.67万元,占公司总资产的55.74%。

2022年亏损刚刚扭亏为盈,亏本卖电池片靠电站维持运营

鸿西能源是一家专注于光伏行业的清洁能源服务提供商。其主要业务是太阳能电池板的研发、生产和销售,以及分布式光伏电站的投资、运营、开发、建设和服务。目前已形成“太阳能电池片 分布式光伏电站”双轮驱动的业务格局。

2020年至2022年,公司营业收入分别为9.081亿元、12.131亿元和25.035亿元,净利润分别为-1.788亿元、-1.488亿元和1.919亿元。报告期各期,公司主营业务收入占营业收入的97%以上。值得权衡的是,财经iqhcj指出,鸿禧能源在2020年和2021年均为亏损,扣除非归属于母亲的净利润分别为-5、730.71万元和-5、476.30万元,未分配利润也从2019年的5.3823亿元大幅减少到1.9038亿元。

报告期内,鸿禧能源主营业务收入由太阳能电池业务和分布式光伏电站业务组成,其中太阳能电池业务收入分别为6.021亿元、9.141亿元和21.935亿元,占68.20%、75.45%和87.94%;分布式光伏电站的营业收入分别为2.807亿元、2.975亿元和3.007亿元,分别占31.80%、24.55%和12.06%。

光伏产业吸引了许多新进入者,行业竞争日益激烈,行业参与者在产品价格、成本控制和产品性能方面面临着更激烈的竞争。截至2022年底,公司已投资运营233个分布式电站,均为工商分布式光伏电站,2022年加权累计并网装机容量已达394.43MW。与可比同行中芯能光伏相对应的累计并网装机容量为726.49mW,正泰电器累计并网装机容量为1.150.71mW,晶科技累计并网装机容量为1.087.78mW。

报告期内,鸿禧能源主营业务毛利率分别为9.56%、5.79%和14.92%。其中:2020-2021年,受市场需求、产品结构调整、上游价格波动、传导、规模效应等因素影响,公司太阳能电池业务毛利率分别为-13.14%和-11.93%,导致公司主营业务毛利率低,导致分阶段亏损。2022年,随着公司完成210mm大型产品转型,生产销售规模快速增长,公司主营业务毛利率明显提高,盈利能力明显提高。从2020年到2022年,公司太阳能电池片业务毛利率低于同行平均水平的14.60%、7.20%和12.33%。可以发现,鸿禧能源在太阳能电池业务中的话语权很低。

2020-2022年,公司分布式光伏电站业务毛利率分别为58.25%、60.22%和60.45%是公司持续、健康、稳定的主要利润来源之一。鸿禧能源的经营策略是亏本出售太阳能电池片,然后依靠分布式光伏电站维持经营。

报告期内,公司经营活动产生的净现金流量分别为-21、36.45万元、15、847.02万元和25、606.36万元,呈现快速增长趋势。2020年,公司经营性现金流净额为负,主要原因是2020年市场需求转向166mm及以上单晶电池。公司多晶电池和单晶电池的生产和销售额有所下降,公司太阳能电池的销售和收款金额小于采购和支付金额。

研发成本率低,劳务派遣超标

2020-2022年,鸿禧能源研发投资分别为3005.78万元、3.647.86万元和8.593.10万元,占当期营业收入的3.31%、3.01%和3.43%。R&D费用率为R&D费用除以营业收入;R&D投资包括R&D投资和运营成本。从直接R&D费用率来看,公司的R&D费用远低于可比同行,只有叠加在运营成本中的R&D投资才能超过。

截至报告期末,鸿西能源拥有R&D人员101人,占公司员工总数的13.22%。公司4名核心技术人员周喜平、杨益华、顾辉、崔加金均有15年以上光伏行业生产技术经验。杨益华有无锡尚德客户的就业简历,顾辉有天合光能客户的就业简历,崔加金有客户协鑫集团的过去。

2022年,董事长李健年薪412.93万元,副总裁兼核心技术人员周喜平年薪168.73万元。此外,公司拥有593人,占77.62%的员工是生产人员。

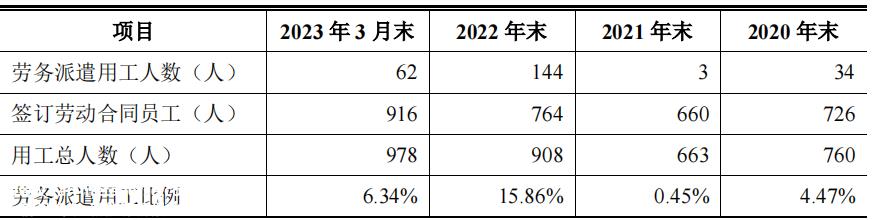

为应对产销规模的大幅扩大,提高产能和生产组织的灵活性,公司通过劳务派遣灵活就业,2022年144人劳务派遣15.86%以上就业比例超过10%。

客户和供应商相对集中,2021年最大的客户经营异常

在报告期内,鸿禧能源的主要业务是太阳能电池片和分布式光伏电站。太阳能电池板的客户主要是下游组件制造商,由行业特点决定,公司太阳能电池板业务的客户集中度较高。报告期内,公司太阳能电池前五大客户的销售收入占营业收入的36.90%、68.39%和66.62%;分布式光伏电站业务前五大客户销售收入占营业收入的比例分别为23.99%、18.81%和8.40%。

鸿禧能源2020年最大的客户上海先韦从公司购买了7470.84万元,占8.23%。公开资料显示,上海先韦成立于2010年,报告期内参保人数分别为20人、21人和13人。

池州首开新材料有限公司是公司2020年第五大客户和2021年第一大客户,分别从公司购买6.17.03万元和1.764亿元,占6.74%和14.54%。据池环罚〔2021〕8号文件显示,未经生态环境保护主管部门批准,年产1亿片单晶硅多晶硅切片二期生产线项目环境影响评价文件于2020年12月开工建设,2021年4月投产,整改后处2.0126万元罚款。2019年,池州首次被盐城硕钻电子材料有限公司送上执行席位。2021年,池州首开新能源有限公司还以同一实际控制人的名义被列入年度业务异常名单。

江苏福景海德新能源有限公司和常州福景海德电力有限公司是前五大客户之一。江苏福景海德成立于2020年10月12日,第二年向公司购买2412.41万元单晶大型电池片,占1.99%。报告期内,参保人数仅为4人、4人和3人。

大多数客户都是供应商,前四名供应商起诉前两名供应商

报告期内,鸿禧能源太阳能电池片采购硅片、浆料等原材料,由行业特点决定,公司供应商集中度较高。报告期内,公司太阳能电池业务前五大供应商的采购比例分别为57.35%、75.15%和73.72%。公司采购主要供应商的比例相对较高。如果主要供应商供应不足或材料质量问题,可能会对公司的生产经营产生一定的影响。

与此同时,该公司的许多客户也是供应商,无锡尚德是前五大客户之一,也是光伏电站的供应商;天合光能、TCL中环等。

池州是2021年鸿禧能源最大的客户,也是2021年公司第二大供应商,向公司销售硅片1.201亿元,占13.76%。1.764亿元的销售额一进一出,只留给鸿禧能源0.564亿元。2020年提供硅片6.971.06万元,占12.87%,6.17.03万元电池片销量一进一出,鸿禧能源也倒贴754万元。

此外,盐城硕钻电子材料有限公司于2020年向公司销售硅片4319.51万元,占7.97%,位居第四大供应商。正是这个供应商。2019年,由于加工合同纠纷,鸿禧能源于2020年首次将第二大供应商池州送到被执行人席位。

鸿禧能源库存主要包括硅片、浆料等原材料和电池片。报告期末,公司存货账面价值分别为3.870.04万元、5.876.17万元和1.18亿元。公司分别计提了1.195.33万元、210.29万元和2.284.77万元。

公司“新一代N型高效太阳能电池(TOPCon及异质结)项目(第一期)”位于安徽省安庆市宜秀区,项目实施主体为安徽省鸿禧。2022年12月13日,安徽鸿禧成立,注册资本2亿元,实收资本4600万元。2022年缴纳社保的人数为0人。公司计划用募集资金中的3亿元补充营运资金。

原创文章,作者:权衡财经,如若转载,请注明出处:https://www.car-metaverse.com/202311/0407131487.html